毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

アドバンスト・マイクロ・デバイス

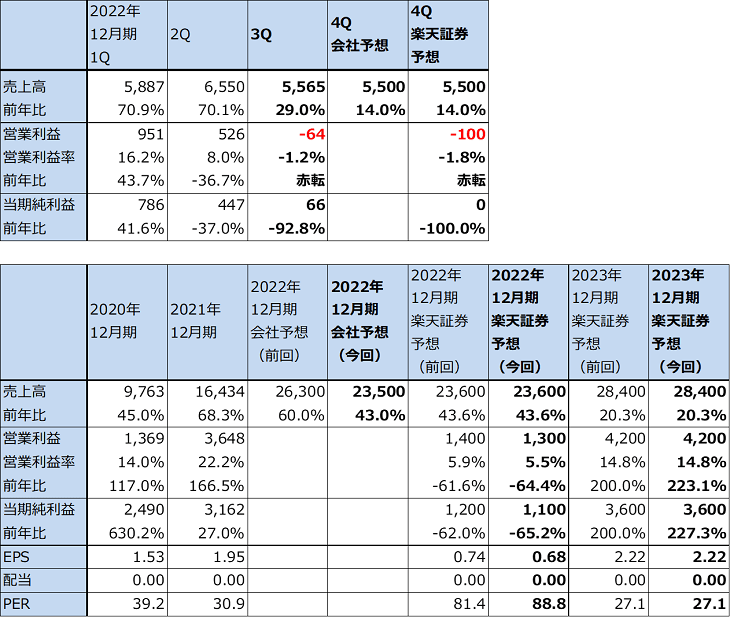

1.AMDの2022年12月期3Qは、29.0%増収、小幅赤字

アドバンスト・マイクロ・デバイス(以下AMD)の2022年12月期3Q(2022年7-9月期)は、売上高55.65億ドル(前年比29.0%増)、営業損失6,400万ドル(前年同期は9.48億ドルの黒字)となりました。10月6日付けで会社側から公表された今3Qの業績見通し下方修正とほぼ同じ内容でした。

ザイリンクス買収に関連する無形固定資産の償却は、原価段階で4.12億ドル、販管費で5.90億ドル、計10.02億ドルとなりました。これがなければ営業利益はほぼ前年並みでした。

表1 AMDの業績(ザイリンクス買収後)

時価総額 97,078百万ドル(2022年11月3日)

発行済株数 1,625百万株(完全希薄化後、ザイリンクス買収後)

発行済株数 1,615百万株(完全希薄化前、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

2.セグメント別動向:引き続きデータセンターとエンベデッドが牽引

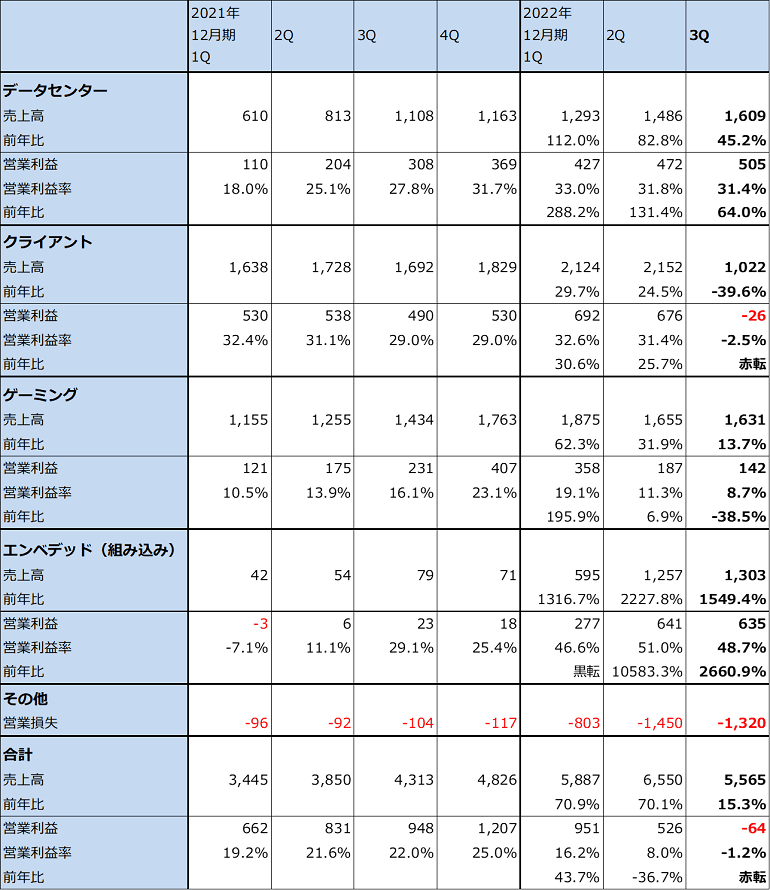

データセンター:今3Q業績をセグメント別に見ると、データセンター・セグメント(サーバー用CPU「EPYC」シリーズが中心)は、売上高16.09億ドル(前年比45.2%増)、営業利益5.05億ドル(同64.0%増)と好調を維持しました。中国向けは、今年3月末からの上海ロックダウンによる景気減速の影響を受けデータセンター向けCPUの需要も減少した模様ですが、アメリカ向けは景気減速の影響を受けながらも好調を維持し、データセンター・セグメントの業績を牽引しました。

今3Qは一部顧客に対して2022年11月に正式に発売する新型CPU「Genoa」(生産ラインはTSMC5ナノ)を先行出荷しました。Genoaはこれまでにない高性能サーバー用CPUであり、AMDのサーバー市場、特にデータセンター市場でのシェア拡大の決め手になると思われます。

今4QもEPYCシリーズによる増収増益が続くと思われます。競合するインテルの新型サーバー用CPU「Sapphire Rapids」(サーバー用CPUのXeonシリーズの最新型、インテルの10ナノ工場「インテル7」で生産する計画)は2023年1月に発売される予定ですが、歩留まりが悪く量産が遅れると言われています。2022年11月からEPYCシリーズに最新鋭のGenoaが加わることで、さらにシェアを上げることが期待されます。

クライアント:クライアント・セグメントは、売上高10.22億ドル(同39.6%減)、営業損失2,600万ドル(前年同期は4.90億ドルの黒字)となりました。パソコン市場の減少に伴って、流通在庫を整理するために需要を下回るパソコン用CPUの供給を行ったため大幅減収、小幅赤字となりました。

パソコン用CPUの流通在庫の整理は、会社の見通しに比べて遅れているようです。PC市場も弱い動きが続いており、今4Q売上高は今3Qよりも減少し、赤字も拡大すると予想されます。回復は来期2023年12月期に入ってからとなると思われます。

今3Qに、Ryzen7000シリーズでデスクトップPC向けの最新型CPU(デザインルールは5ナノ)を発売しました。2023年前半には5ナノのノートPC向けCPUも発売される予定です。今年から来年にかけてのAMDの最新型パソコン向け5ナノCPUの発売は、パソコン景気回復期のAMDの業績向上に寄与すると思われます。

ゲーミング:ゲーミング・セグメント(PS5、Xbox向けチップセットとパソコン用GPUなど)は、売上高16.31億ドル(同13.7%増)、営業利益1.42億ドル(同38.5%減)となりました。クリスマスシーズンを控え、季節的にPS5とXboxビジネスは増加しましたが、パソコン用GPUはパソコン市場の減少と暗号資産マイニング需要の減少に伴う流通在庫の整理のため減収となりました。

クリスマス需要に向けたゲーム機向けチップセットの出荷は例年3Qがピークとなるため、今4Qはゲーム機向けが今3Q比で減少する見込みですが、PS5と新型Xboxの需要が依然として強く、TSMCの7ナノラインにも空きが出てきた模様なので、ゲーム機向けの増産の可能性もあります。パソコン用GPUは引き続き減少すると予想されます。今4Qも減収減益となると予想されますが、ゲーム機向けチップセットの増産が可能になれば業績好転もありうると思われます。

エンベデッド(組み込み半導体):このセグメントのほとんどが2022年2月に買収が成立したFPGAの大手メーカー「ザイリンクス」の事業です(FPGAは製造後に購入者、設計者が構成を設定できる集積回路。ザイリンクスは世界で最初にFPGAを開発した会社でFPGAのトップ企業)。今3Qは売上高13.03億ドル、営業利益6.35億ドル(前3Q(ザイリンクス買収前)は売上高7,900万ドル、営業利益2,300万ドル)となりました。ほぼ今2Q並みの業績となりました。航空宇宙、防衛、自動車、産業、通信の各分野で需要が増加しており、特に航空宇宙、防衛、自動車向けの需要が増加しました。

エンベデッド・セグメントは、今4Q、来期ともに業績好調が予想されます。

その他:その他セグメントは営業損失13.20億ドルでした。このうちザイリンクス買収関連の無形固定資産の償却は、原価と販管費合わせて10.02億ドルです。今4Qと来期にこの償却額がいくらになるのか不明ですが、いずれは少なくなると思われます。今回の楽天証券予想では、その他セグメントの営業損失を2022年12月期49億ドル(前回予想は50億ドル)、2023年12月期40億ドルと予想しました。

この損失額が少なくなれば、全体の営業利益は増加するため、今後のザイリンクス関連の無形固定資産の償却額に注目したいと思います。

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表3 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.2022年12月期、2023年12月期楽天証券業績予想は前回予想とほぼ同じ。来期は業績回復へ。

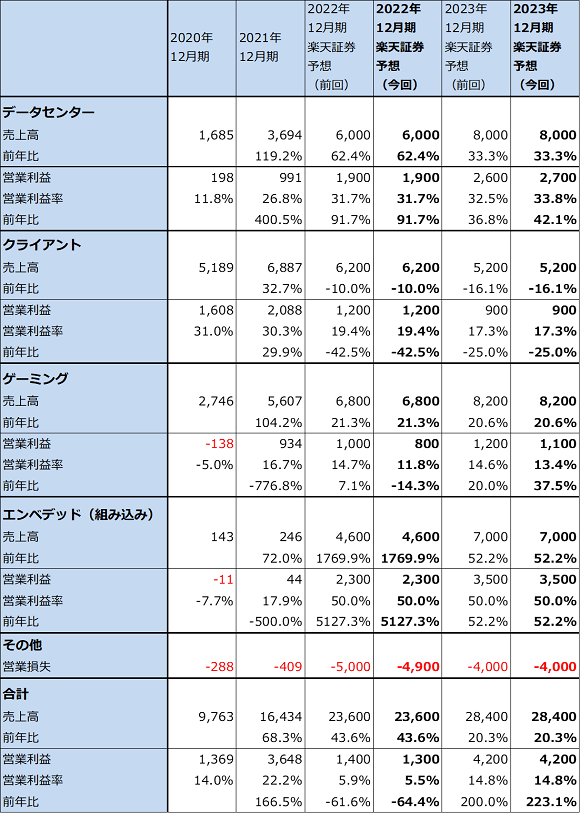

今4Qの会社側ガイダンスは、売上高55億ドル±3億ドル(中心値で前年比14%増)です。2022年12月期通期の会社側売上高ガイダンスは235億ドル±3億ドル(中心値で同43.0%増)で前回予想の263億ドル±3億ドルから下方修正されました。

前述のように、今期、来期をセグメント別に見ると、データセンター、エンベデッドは好調持続が予想されます。ゲーミングは今期は減速すると予想されますが、ゲーム機向けチップセットの増産次第では今4Q以降に回復する可能性があります。ただし、クライアントは当面は低迷が続くと予想されます。

この見方から楽天証券では、2022年12月期通期を売上高236億ドル(前年比43.6%増)、営業利益13億ドル(同64.4%減)、2023年12月期通期を売上高284億ドル(同20.3%増)、営業利益42億ドル(同3.2倍)と予想します。2022年12月期については営業利益予想を14億ドルから13億ドルに下方修正しました。2023年12月期予想は前回予想と同じです。

セグメント別では、2022年12月期は、ゲーミング営業利益を前回予想の10億ドルから8億ドルに下方修正し、その他の営業損失を50億ドルから49億ドルに若干上方修正(損失縮小)しました。また、2023年12月期はデータセンター営業利益を前回の26億ドルから27億ドルへ上方修正し、ゲーミング営業利益を前回の12億ドルから11億ドルへ下方修正しました。2022年12月期と2023年12月期のゲーミング営業利益予想を下方修正した理由は、パソコン用GPUの低迷が長引く可能性があるためですが、前述のようにPS5とXboxビジネスの増加次第では、これよりも大きな営業利益になる可能性はあると思われます。

今後の焦点は、まずデータセンター・セグメントで今4Qに投入されるGenoaの売れ行きです。おそらくはハイパースケール・データセンター(超大型データセンター)用に出荷されると思われますが、AMDだけでなく、インテル、エヌビディアが程度の差はあれ今のサーバー用データセンター用CPUの性能を大きく上回る新型CPUを今年から来年にかけて相次いで発売する見通しです。これがどの程度売れるのかが2023年12月期を予想する上での大きなポイントです。

次はエンベデッド(組み込み半導体)です。前述のように、航空宇宙、防衛、自動車に大きな需要があります。採算が良いため、データセンターと並ぶ業績の牽引役となりそうです。

また、TSMC、サムスン電子、インテルなどの半導体大手が高水準の設備投資を継続していることは、ファウンドリ(半導体受託生産事業者)に対して発注する立場にあるAMDのようなファブレス半導体メーカーにとっては、拡販余力ができるという意味で事業全般にとってプラスです。

4.今後6~12カ月間の目標株価は前回の80ドルを維持する

AMDの今後6~12カ月間の目標株価は、前回の80ドルを維持します。2023年12月期楽天証券予想EPS(1株当たり利益)2.22ドルに再成長に向けた動きを考慮した想定PER(株価収益率)35~40倍を当てはめました。中長期投資の対象として投資妙味を感じます。

スーパー・マイクロ・コンピューター

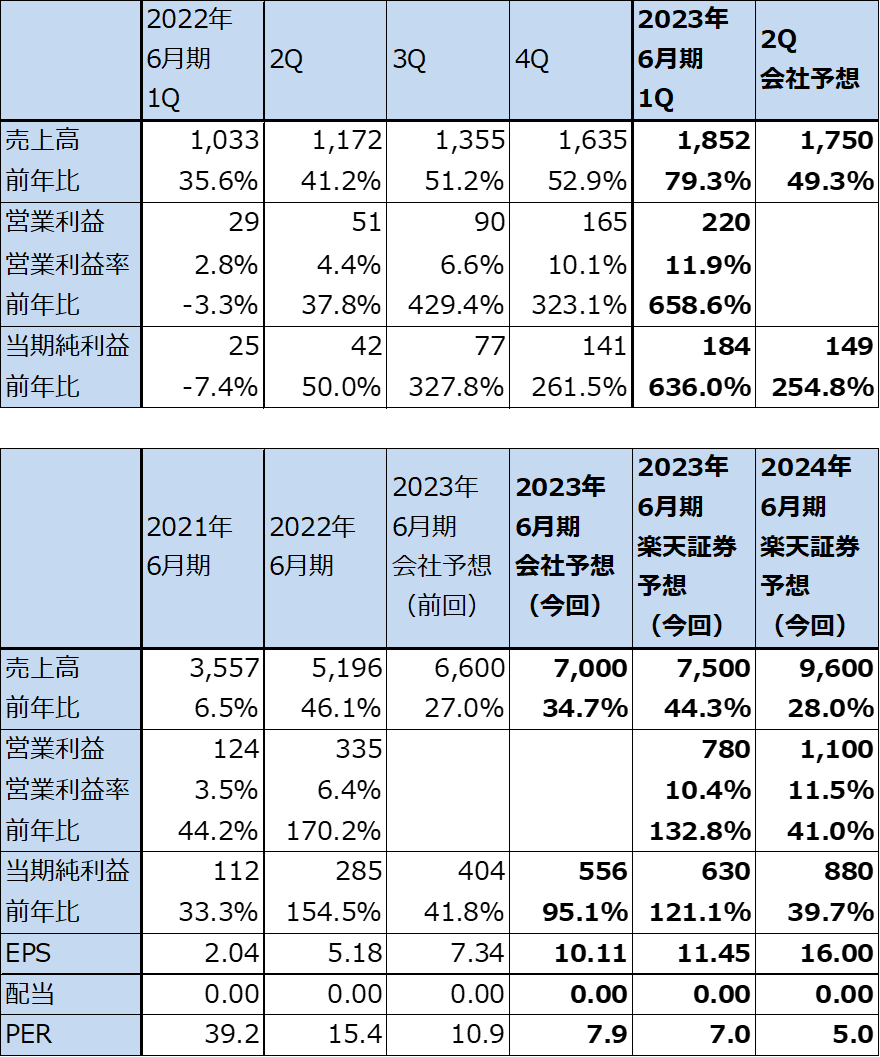

1.スーパー・マイクロ・コンピューターの2023年6月期1Qは、79.3%増収、営業利益7.6倍

スーパー・マイクロ・コンピューター(以下スーパーマイクロ。ティッカーはSMCI、NASDAQ上場)は、企業向け、データセンター向けサーバー、ストレージ製品、ローエンドからハイエンドまでのパソコン用マザーボードなどを生産販売している会社です。ODMメーカー(委託者のブランドで製品を設計・生産する)を除く自社ブランドサーバーメーカーの大手の中で最も売上高が小さい会社であり、2021年のサーバーメーカー売上高ランキングは7位です(1位はデル・テクノロジーズ、2位がヒューレット・パッカード・エンタープライズ)。

スーパーマイクロの2023年6月期1Q(2022年7-9月期、以下今1Q)は、売上高18.52億ドル(前年比79.3%増)、営業利益2.20億ドル(同7.6倍)となりました。前4Q比でも増収増益となりました。

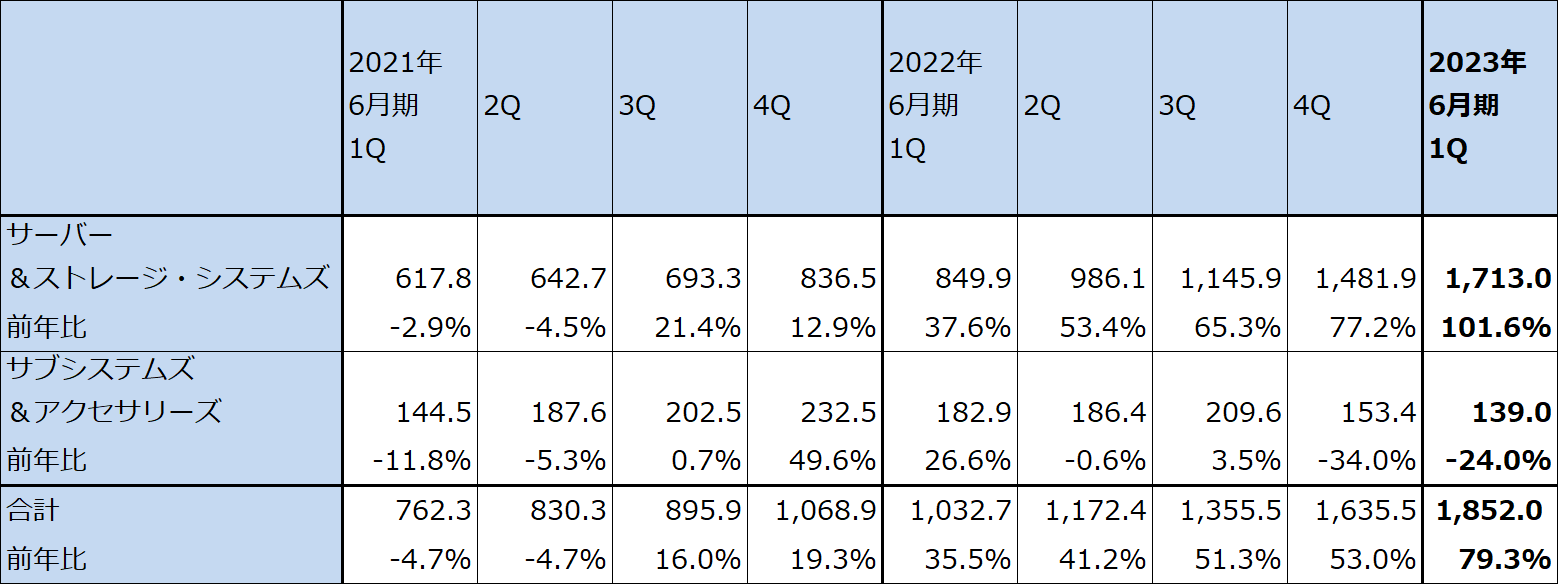

自社製サーバーがデータセンター向け中心に大幅に伸びました。前3Qに売上構成比32%だったOEMアプライアンス(OEM委託会社向けサーバー、ストレージ製品等)と大規模データセンター向けが、前4Q44%、今1Q50%と増加し、全社業績を牽引しました。反対に、前期まで売上高の半分以上を占めていた企業向け流通業者向け等の売上構成比は前3Q62%、前4Q51%、今1Q45%と全売上高の半分以下になりました。

今1Qの売上高の70%がアメリカ向けでした。グリーンコンピューティングと銘打って省エネ型サーバーをアメリカ中心に拡販したことも好業績の要因です。

表4 スーパー・マイクロ・コンピューターの業績

時価総額 4,192百万ドル(2022年11月3日)

発行済株数 55.017百万株(完全希薄化後)

発行済株数 52.598百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

表5 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

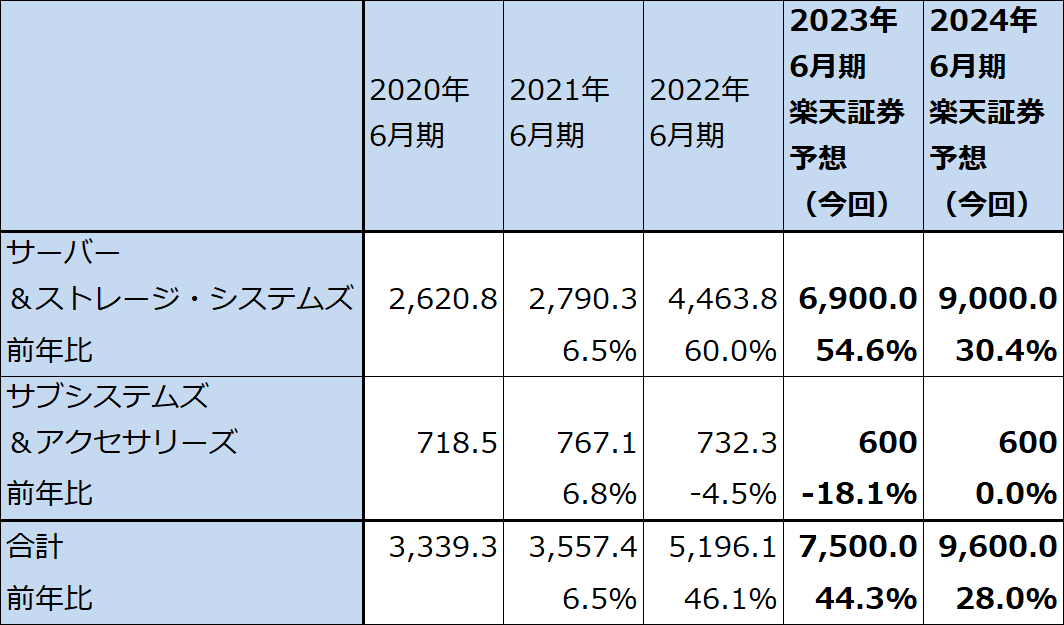

表6 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

2.2023年6月期会社予想は上方修正の余地があろう

スーパーマイクロの今2Q会社側ガイダンスは、売上高17~18億ドル(中心値17.50億ドルで前年比49.3%増)、当期純利益1.41~1.57億ドル(中心値1.49億ドルで前年比3.5倍)、2023年6月期通期会社側ガイダンスは、売上高65~75億ドル(中心値70億ドルで前年比34.7%増)、当期純利益4.85~6.27億ドル(中心値5.56億ドルで前年比95.1%増)となっていますが、いずれも上方修正の可能性があります(今2Qの当期純利益ガイダンスは会社予想EPS2.54~2.81ドル、完全希薄化発行済株数5,570万株より楽天証券計算。2023年6月期通期当期純利益ガイダンスは、会社予想EPS8.50~11.00ドル、完全希薄化発行済株数5,700万株より楽天証券計算)。

アメリカのデータセンターの設備投資にも景気減速の影響が出ている模様ですが、AMDの2022年12月期3Q決算でも明らかなように成長は続いている模様です。また、2022年末から2023年にかけて、これまでのサーバー用CPUの性能を大きく上回る新型CPUがAMD、インテル、エヌビディアから発売される予定です。大規模データセンターのAI駆動用の新型GPUであるエヌビディアの「H100」も2022年11月以降本格的な出荷が始まると予想されます。スーパーマイクロもこれら半導体メーカーとの間で新型CPU、新型GPUの供給契約を結んでおり、今後順次これら高性能CPU、GPUを搭載したサーバー製品が発売されると思われます。

これらの新製品は単価が従来よりも高くなると思われるため、売れ行きが好調な場合、業績への寄与も大きくなると予想されます。そのため、2022年6月期同様2023年6月期も大規模データセンター向けサーバー売上高の動向がスーパーマイクロの業績を大きく左右することになると思われます。

新型CPU、GPUは、デル・テクノロジーズ、ヒューレット・パッカード・エンタープライズなどのサーバー業界大手も入手して新製品を発売する予定ですが、スーパーマイクロは企業規模が相対的に小さいため、新型CPU、GPUを搭載した新製品の販売が好調な場合、業績の変化率が大きくなる可能性があります。

このような見方から、楽天証券ではスーパーマイクロの業績を、2023年6月期売上高75億ドル(前年比44.3%増)、営業利益7.80億ドル(同2.3倍)、2024年6月期売上高96億ドル(同28.0%増)、営業利益11億ドル(同41.0%増)と予想します。2023年6月期は新型CPU、GPUの寄与で売上高が会社側ガイダンスの上限に達すると予想しました。2024年6月期も新型CPU、GPUへの大規模データセンターの投資がアメリカ中心に続くと予想しました。

3.今後6~12カ月間の目標株価を110ドルとする

スーパーマイクロの今後6~12カ月間の目標株価を110ドルとします。2023年6月期楽天証券予想EPS11.45ドルに成長性と景気リスクを考慮して想定PER約10倍を当てはめました。中長期投資の対象として投資妙味を感じます。

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。