![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

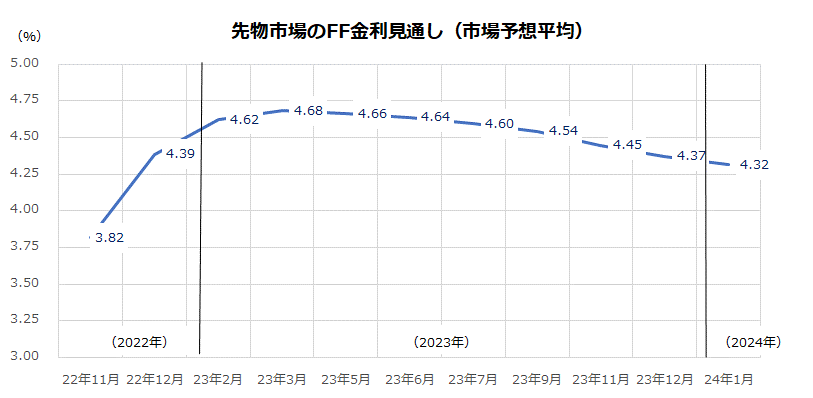

市場は政策金利の行方をどう見ているのか

米国の金利はどこまで上昇するのでしょうか。参考までに、金利先物市場で算出される政策金利見通しを下に記します(図表2)。これは、FOMC開催月ごとのFF金利予想をプロットしたものです。

FRBが現在コントロールしているFF金利は3.25%です。11月1~2日に開催される次回FOMCと年内最後(12月13~14日)のFOMCでは50BPS(0.5%)以上の追加利上げが予想されています。

その後、政策金利は2023年3月に4.68%程度でピークを迎え、来年後半には低下傾向をたどることが見込まれています。図表2はあくまで現時点(12日)の市場予想平均ですが、年内の大幅利上げおよび利上げの峠越えが来年前半であろうとの見通しは、足元のインフレ動向と先行き景況感からすると想定の範囲内と言えそうです。

<図表2>先物市場がめどにする政策金利の行方

上に記した見通しで注目したいのは、債券市場における長期債金利(3.91%)との対比です。市場は長期債金利と短期債金利(4.30%)の逆転を「逆イールド」として注目していますが、FRBは長期債金利と政策金利との位置関係をより注視しているとの説が有力です。

すなわち、政策金利が4%に到達もしくは超えるであろう11月や12月のFOMCで、政策金利が長期金利と並ぶか逆転する現象がみられる可能性があります。

こうした現象は、金融当局による「引き締め過ぎ(オーバーキル)」を示唆することとなり、政策金利の上昇ペースが鈍る(あるいは長期債金利が低下傾向に転じる)兆候とみなされやすくなります。

実際、12日に発表された前回FOMC議事要旨は、「現在のかなり不透明な世界経済と金融環境の中では、経済見通しへの著しい悪影響のリスクを和らげることを目的に、追加引き締めのペースを調整することが重要であろうと幾人かの参加者が指摘した」と記述して注目されました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)