![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

最近の相場下落を読む

過去ポジションを推計できるデータは、先物市場など一部にあるとはいえ、実用に資するだけ早くに入手できるものはほとんどありません。相場分析はデータが不十分な中での状況証拠で行うもの、という割り切りが必要なのです。このため、過去に相場が長く混み合って保ち合っていた水準ほど、そこをコストにしたポジションが多く形成されたはずという代理尺度を用いますが、当たらずとも遠からずというのが筆者の実用上の判断です。

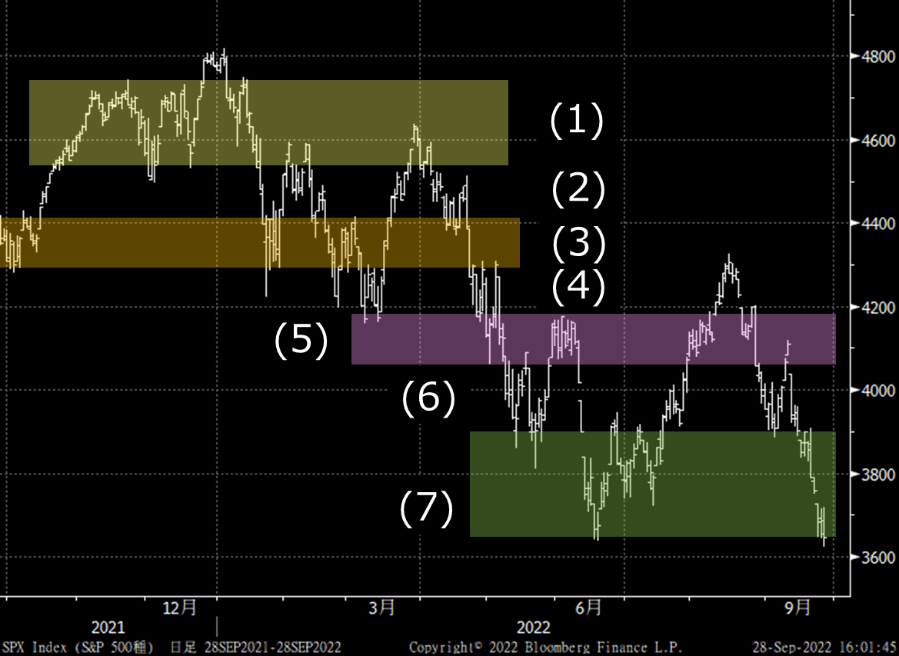

図1の2021年10月からのS&P500種指数で解釈してみましょう。

2021年10~12月期は、米金融緩和下の大相場の最終局面です。FRBのテーパリング開始が確実になっていく過程で9月に落ち込んだ相場が、徒花的に吹き上がったのが(1)の保ち合いゾーン=ポジションのコスト域です。その年末年始に、FRBが景気サポートからインフレ退治にタカ派傾斜したことを嫌気して相場は反転し、(1)域のうちの敏感な損切り派の投げ売りで(1)以前のコスト域(3)まで急落しました。

相場はそこで踏みとどまったことを好感し、折しも遅行指標の企業決算の好調も助けとなり、1月下旬から2月初頭にいったん反発したものの、(1)域での戻り売りに抑え込まれて再反落しました。

ロシア・ウクライナ問題も災いして、(3)域も下抜ける過程では、相当なショート・ポジションの形成も見受けられました。ここで近場の投げ売りロングが一瞬途絶え、3月上旬には、かなり大きなショートの巻き戻し、さらに機関投資家のリバランス買い、企業の自社株買いが重なり、これに便乗した投資家の新規ロングも連なって、(1)域にまで反発。しかし、金利もインフレも上昇する環境で(1)域を上抜けることはほぼ不可能と言え、(1)域を抵抗に、4月には大きく反落しています。

4~6月に相場は、当面の利上げリスクを織り込んだとして、(6)域から何度か失地回復の上値トライを繰り返しましたが、4~5月は(5)域、6月は(4)域に阻まれ、そのうちにFRBがタカ派度を劇的に高めたことで、S&P500種指数は歴史的弱気相場入りのボーダーとされる20%反落水準に至りました。プロの株式投資家は恐怖におののき、手持ちロングを削減し、ヘッジのショートを増やしました。

そこから(7)域で保ち合いますが、景気後退リスクを意識した米債券金利の急落を受けて、このショートの巻き戻しが始まります。ただ新規ロングは腰が据わらずに、買っては投げ売りを繰り返して、7月まで残存するロングは少ないと推計しました。

やがて、恐らく7月FOMC(米連邦公開市場委員会)のアク抜け辺りから、新規ロングの形成が見受けられました。筆者は8月上旬にこのサマーラリーがせいぜい(5)域までと想定しましたが、予想を超えるCPI(消費者物価指数)鈍化をはやして一段高に。筆者がこの相場は能天気がすぎるとした場面ですが、程なくFRB当局者が市場の楽観を戒めるタカ派発言を連発し、ジェローム・パウエルFRB議長のジャクソンホール講演がダメ押しになって、8月新規ロングによると推計されたラリー分を一気に吐き出す反落になっています。

その後は9月公表CPIの予想外の高さ、FOMCの一段のタカ派サプライズで、相場は6月底値付近まで落ちています。底割れ観測が募る一方、ここ数日の売り込みが限られているのは、時間的、コスト的に近い既存ロングが少ないためと判断しています。他方で、相場小反発場面での戻り売り、プロのヘッジのショート再構築が上値を抑えると見られます。

図1:S&P500種指数で見る過去ポジションの相場への影響

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)