今回のサマリー

●株式相場の下落には、ファンダメンタルズと行動学の両面からアプローチ

●ファンダメンタルズ面では、米株式相場は10~12月に逆金融相場の深度を探る正念場に

●行動学的には、過去に作られたポジションから、相場動意を部分的に予測することは可能

いよいよ10~12月正念場

私の相場分析の専門は、内外経済情勢の中でいつどこに投資資金を回すかというグローバルマクロ分析と、相場参加者のタイプ別の取引行動をモデル化してシミュレーションする行動学分析です。グローバルマクロは世界を広くとらえて投資に落とし込むトップダウン、行動学は個々の投資家行動を積み上げて相場の値動きを導き出すボトムアップと、上からと下からの挟み撃ちアプローチと言えます。

来る10~12月は、この両面から株式市場は一段の下落リスクにさらされる正念場として、かねて警鐘を鳴らしてきました。当レポートでは、相場の下落がどのように起こるのか、そのメカニズムを明らかにし、来る相場に慌てず、何を注視していくべきかを考えます。

過去ポジションの影響

株式市場において、投資家の売りが殺到し、相場が急落する事態はどのように起こるのか、何によってそれを評価するのか、入門的解説をします。予言のような完璧な予測技術は存在しません。しかし、筆者はトウシルにおいて、2022年の米株式急落や、それ以前の2020~2021年の大相場における大きめの調整が発生するリスクのいくつかについて、適切なロジックで探求すれば、部分的にでも予測精度を上げられることを、実地で示してきたつもりです。

長期相場の転換は、グローバルマクロに基づくファンダメンタルズの評価が大きくモノを言います。2022年の株式相場の反落は、FRB(米連邦準備制度理事会)が景気支援よりインフレ退治にかじを切って、従来の想定以上に早く利上げするとの観測の浮上を踏まえての判断でした。ただしその後の相場急落過程は、行動学的分析をメインに捉えてきました。そこで注目するのは、市場で過去に作られた投資ポジションの状況です。

投資家の投機的な思惑や心理から生じる行動など、外から見えるはずもないと思われるかもしれません。しかし、複雑な思考を巡らした思惑も、相場においてはロング(買い持ち)かショート(売り持ち)のポジションでしか形にできません。しかも、ロング保持者が「相場は絶対下げだ」などと悲観を強調することはほとんどなく、自分のポジションを正当化する相場観に心理を傾けるのが通常です。

つまり、過去ポジションの観察によって、市場の平均的見方がどうか、どのような情報を受け入れやすいか、このニュースはサプライズ反応を引き起こすか、といった推測が部分的にせよ可能と考えています。

ポジション観察入門

ポジション観察の第1歩は、過去に作られたポジションのうち、コスト(買い入れ価格)が近いもの、ポジション形成が時間的に近いものが、損益上どの位置にあるかの評価です。各種の心理学の研究による教訓から以下の4点をご紹介します。

- 同じ金額なら利益の喜びより、損失の痛みが大きい。

- 損益に無頓着に関わると、利益確定を早めやすく、損失確定は遅らせたり見送ったりしがち。

- 利益の喜びも、損失の痛みも、金額が大きくなるほど感覚が鈍る。

- パニック的逃避は、損失が100%確実という事態より、うまく対処すれば損失を回避できるかもしれないという不安定な報酬構造によってもたらされやすい。

このうち(1)は、相場がポジションのコストに近づき、利益と損失が切り変わると、投資家の心理、行動が一変しやすいことを、そして(4)は、その損失を回避ないし軽減できるかもという状況で、売り逃げの群集パニックが起こりやすいことを示唆するものです。

(2)(3)は、利益確定を急がなかったり、損切りに踏み切れなかったポジションが、時間的に遠くなるほど、あるいは、含み益が大きくなったり損失が大きくなって塩漬けを決め込んだりするほど、足元の短期的な相場変動にいちいち敏感に反応しなくなることをうかがわせます。しかし逆に、相場の実勢価格が遠くから自分のポジション・コストに近づいてくると、心理はざわついてくる訳です。

最近の相場下落を読む

過去ポジションを推計できるデータは、先物市場など一部にあるとはいえ、実用に資するだけ早くに入手できるものはほとんどありません。相場分析はデータが不十分な中での状況証拠で行うもの、という割り切りが必要なのです。このため、過去に相場が長く混み合って保ち合っていた水準ほど、そこをコストにしたポジションが多く形成されたはずという代理尺度を用いますが、当たらずとも遠からずというのが筆者の実用上の判断です。

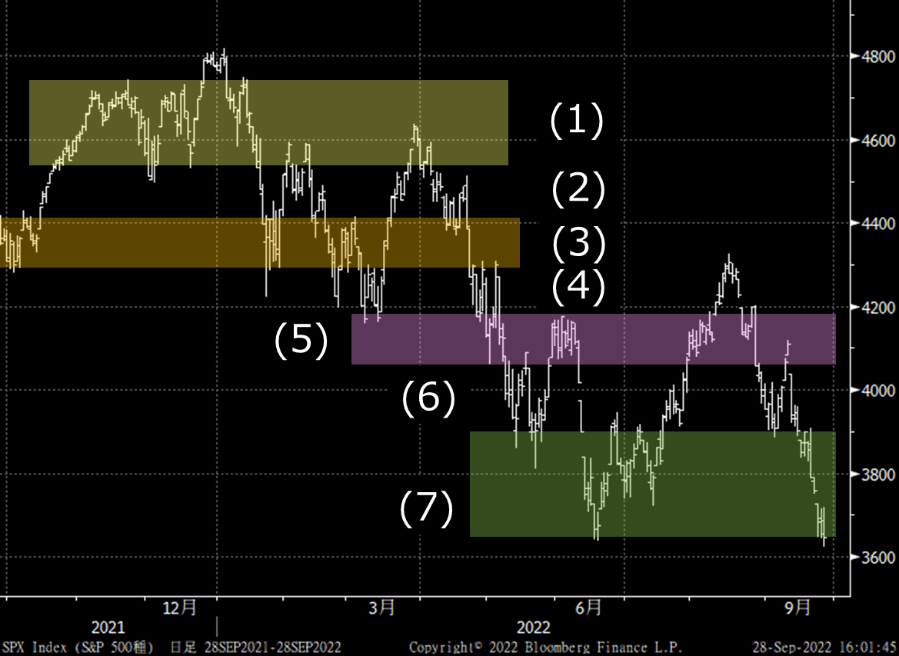

図1の2021年10月からのS&P500種指数で解釈してみましょう。

2021年10~12月期は、米金融緩和下の大相場の最終局面です。FRBのテーパリング開始が確実になっていく過程で9月に落ち込んだ相場が、徒花的に吹き上がったのが(1)の保ち合いゾーン=ポジションのコスト域です。その年末年始に、FRBが景気サポートからインフレ退治にタカ派傾斜したことを嫌気して相場は反転し、(1)域のうちの敏感な損切り派の投げ売りで(1)以前のコスト域(3)まで急落しました。

相場はそこで踏みとどまったことを好感し、折しも遅行指標の企業決算の好調も助けとなり、1月下旬から2月初頭にいったん反発したものの、(1)域での戻り売りに抑え込まれて再反落しました。

ロシア・ウクライナ問題も災いして、(3)域も下抜ける過程では、相当なショート・ポジションの形成も見受けられました。ここで近場の投げ売りロングが一瞬途絶え、3月上旬には、かなり大きなショートの巻き戻し、さらに機関投資家のリバランス買い、企業の自社株買いが重なり、これに便乗した投資家の新規ロングも連なって、(1)域にまで反発。しかし、金利もインフレも上昇する環境で(1)域を上抜けることはほぼ不可能と言え、(1)域を抵抗に、4月には大きく反落しています。

4~6月に相場は、当面の利上げリスクを織り込んだとして、(6)域から何度か失地回復の上値トライを繰り返しましたが、4~5月は(5)域、6月は(4)域に阻まれ、そのうちにFRBがタカ派度を劇的に高めたことで、S&P500種指数は歴史的弱気相場入りのボーダーとされる20%反落水準に至りました。プロの株式投資家は恐怖におののき、手持ちロングを削減し、ヘッジのショートを増やしました。

そこから(7)域で保ち合いますが、景気後退リスクを意識した米債券金利の急落を受けて、このショートの巻き戻しが始まります。ただ新規ロングは腰が据わらずに、買っては投げ売りを繰り返して、7月まで残存するロングは少ないと推計しました。

やがて、恐らく7月FOMC(米連邦公開市場委員会)のアク抜け辺りから、新規ロングの形成が見受けられました。筆者は8月上旬にこのサマーラリーがせいぜい(5)域までと想定しましたが、予想を超えるCPI(消費者物価指数)鈍化をはやして一段高に。筆者がこの相場は能天気がすぎるとした場面ですが、程なくFRB当局者が市場の楽観を戒めるタカ派発言を連発し、ジェローム・パウエルFRB議長のジャクソンホール講演がダメ押しになって、8月新規ロングによると推計されたラリー分を一気に吐き出す反落になっています。

その後は9月公表CPIの予想外の高さ、FOMCの一段のタカ派サプライズで、相場は6月底値付近まで落ちています。底割れ観測が募る一方、ここ数日の売り込みが限られているのは、時間的、コスト的に近い既存ロングが少ないためと判断しています。他方で、相場小反発場面での戻り売り、プロのヘッジのショート再構築が上値を抑えると見られます。

図1:S&P500種指数で見る過去ポジションの相場への影響

ここからの視点

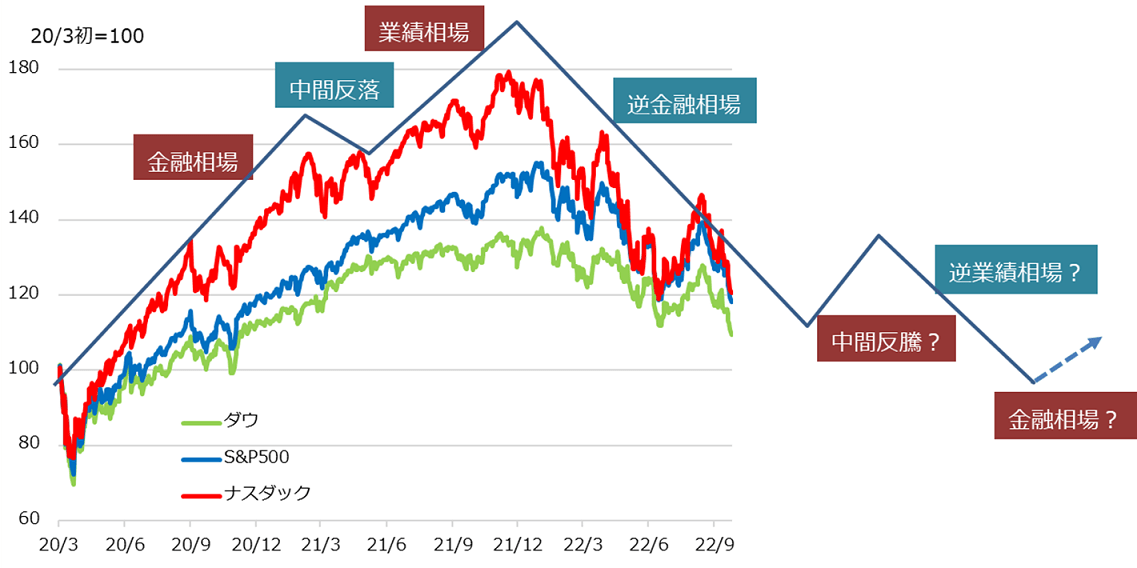

以上、長々と後講釈的な解説をしたのは、読者ご自身に相場ウオッチングの目を持っていただきたいと願ってのことです。来る10~12月は、株式相場に対するファンダメンタルズから圧力を評価する正念場と見ています。図2で描くように、米株式相場は現在「逆金融相場」の渦中にあります。向こう3~6カ月はインフレの高止まり、金利の高止まり、それによる景気悪化の具合をデータに一喜一憂しながら、逆金融相場の深度、その先の逆業績相場のありさまを思い描いて神経質になる場面になるでしょう。

高インフレが鎮まらず、利上げが現在の予想以上になるなら、スタグフレーションによる株価の圧迫もひどくなると見られます。ほどほどのインフレと景気減速観から、利上げに打ち止め感が出れば、中長期金利低下で株価に短期的持ち直しの可能性も出そうですが、何にしてもデータ次第のキナ臭さです。

行動学的には、コストと時間の面で近場のポジションが限られ、売り手が少なくなるように見えます。しかし、既に2022年初来の底値水準にあることが留意されます。これ以上の下落が、過去のより遠い時間に作られたポジションの調整を誘い出すと、相場の土台自体がひび割れるような影響度になりかねません。

決して怖がらせるための話をしている訳ではありません。来る正念場に際して、少なくとも筆者は、今回解説したロジックに基づいて、場面場面の相場診断をしていきます。方法論を共有して臨みたいという方に、当レポートが理解の一助となれば幸いです。

図2: 米株式相場サイクルの展開イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。