![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

企業収益は資産価格高騰を後押しするような内容なのか?

直近では原油価格が落ち着きを取り戻しつつあるなか、インフレ率はピークをつけたようにも見える。ただし、住宅や食料などの値上がりは続いており、インフレ率は高止まりしている。高インフレが今後の経済成長に重たい影を落とすと考えれば、グッゲンハイムが指摘するように、企業の収益減少も想定される。

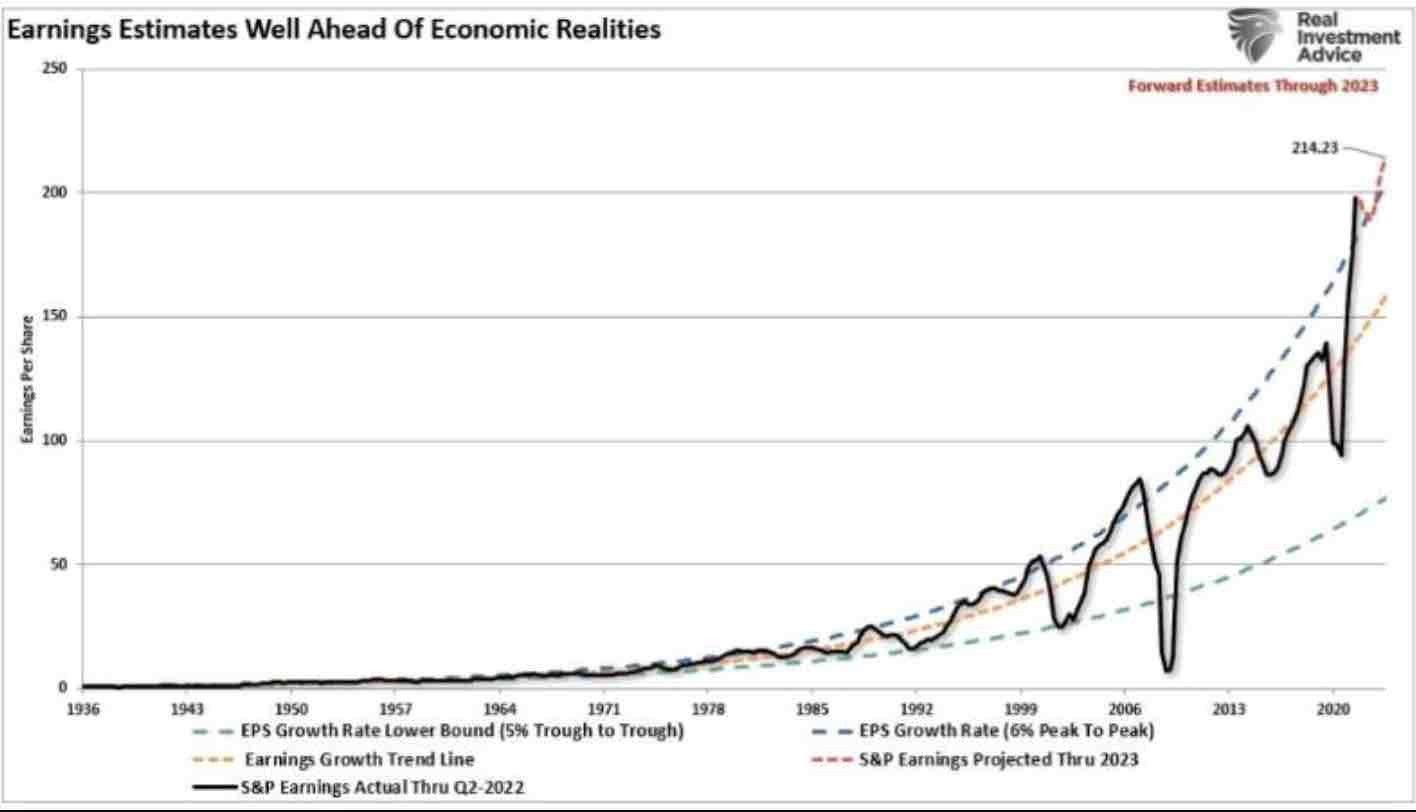

リアル・インベストメント・アドバイスの記事「Earnings Decline... Likely More To Go Before We Are Done(収益が減少... このままでは終わらない)」によると、この数カ月の間に、第4四半期から2023年にかけての業績予想は約12%引き下げられているという。

経済成長と収益に長期的な相関関係があることを考えれば、このことは驚くにはあたらない。短期的には経済成長以上に収益が伸びることはあったとしても、いつまでも景気を上回り続けることはあり得ないとしている。

インフレの進行によって経済成長が弱まる中、企業の利益率は確実に圧迫されているにもかかわらず、アナリストは引き続き高い予想を示している。

S&P500企業の第4四半期から2023年にかけての予想PERは214.23ドル、これは5月から下方修正され、2年間で8%の増益にとどまることを示唆している。とても資産価格の高騰を後押しするような内容とは言い難い。

さらに重要なことは、利益見通しの下方修正にもかかわらず、今回の推定値は1950年以降の指数関数的成長トレンドである6%を、最も大きな乖離(かいり)で上回っていることである。過去に同様の乖離があったのは「金融危機」と「ドットコム」バブルの2回だけである。

企業収益は実際の経済状況からかけ離れた状態にある

市場の最大のリスクは金融緩和の反転とそれを受けたファンダメンタルズの悪化であるが、これ以外にも税制や税率の変更、金利上昇に伴う借入コストの増加、賃金コストの上昇、需要の減少、経済成長の鈍化、さらには自社株買いの減少など、数多くのリスクがまん延している。

すでに、需要の鈍化に伴い、製造業の活動が広範囲にわたって収縮しているのを目の当たりにしている。

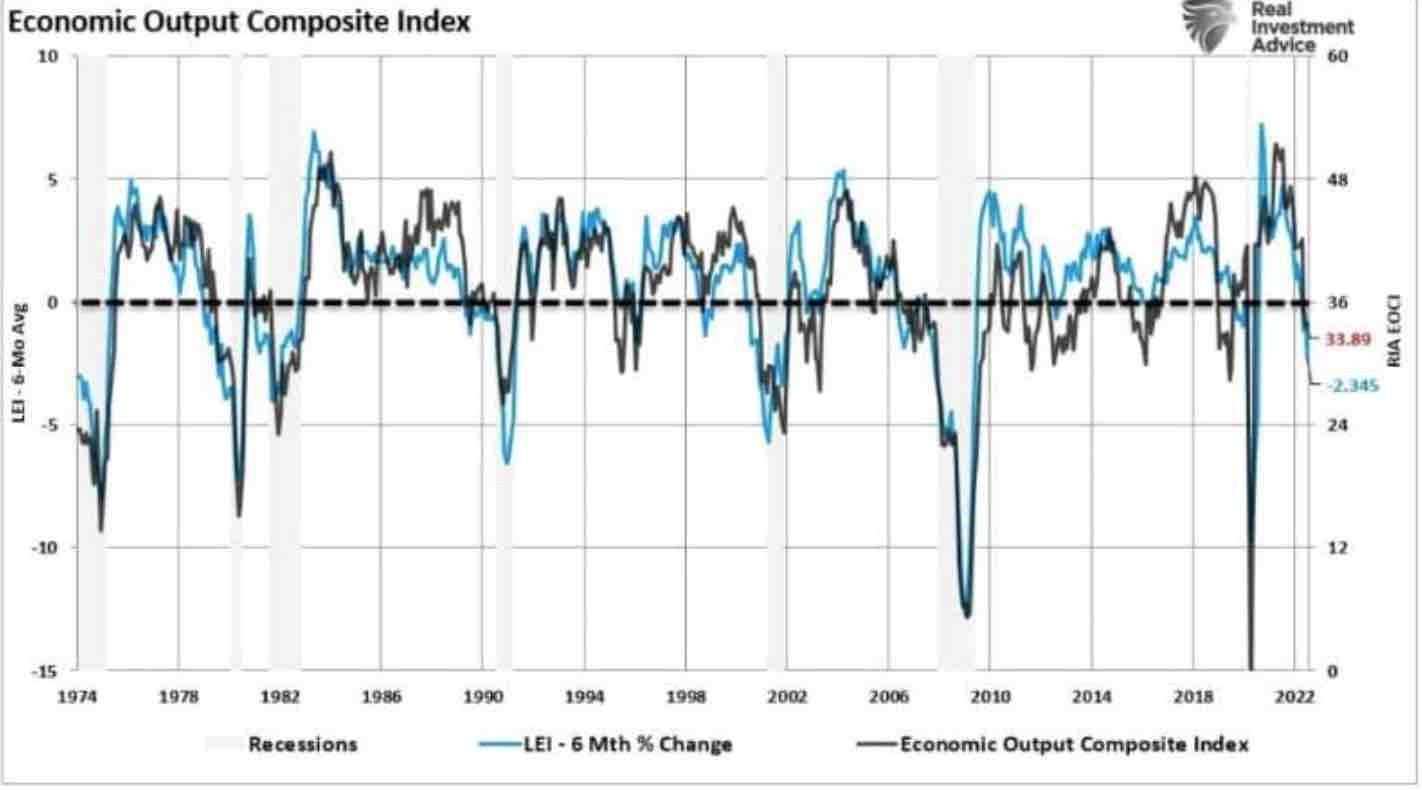

以下の図は、FRB(米連邦準備制度理事会)の地域別調査、CFNAI(シカゴ連邦準備銀行全米活動指数)、シカゴPMI(購買担当者指数)、コンファレンスボードとOECD(経済協力開発機構)の先行指数、NFIB(全米独立企業連盟)中小企業、ISM総合指数などを組み合わせたEOCI(経済産出総合指数)を示したものである。この総合指数は、景気先行指数の6カ月平均と高い相関性を持っている。

経済産出総合指数(EOCI)

最近のパウエルFRB議長の発言によれば、FRBが利上げを行う目的は経済成長を鈍化させ、それによってインフレ率を低下させることにある。

残念ながら、経済が減速している中、債務の増加によって経済成長を支えるために低金利に依存していることを考えると、さらなる引き締めは経済縮小のリスクを悪化させるだろう。

収益は経済成長との相関関係を維持しているため、企業収益は利上げに耐えられない。生産者物価は消費者物価よりもかなり速く上昇している。

このようなことは、企業が価格上昇分を全て消費者に転嫁できないため、投入コストを吸収していることを示唆している。結局、コスト上昇の吸収は企業の収益性を損ねることになる。

インフレ率スプレッドが収益性を損なうほど上昇すると、企業はコスト削減のための防衛策、例えばレイオフ、コスト削減、自動化などを導入する。FRB金利の上昇によって雇用が失われ、労働市場が軟化することが予想される。

FRBは利上げする意向を示しており、その引き締めは景気後退をほぼ確実なものにすると考える。

現在、誰も業績の悪化、ましてや景気後退を予想していないが、経済成長を支える追い風はほとんどない。投資家にとって最も大きなリスクは、FRBは金融政策を決定する際、労働市場のデータを含む遅行指数を参考にする。その遅れが将来の政策ミスを引き起こす要因である。

アラン・グリーンスパンが100年に一回の危機と呼んだ2008年の暴落は、事実上、ミニ暴落であった。修正は行われなかった。

その代わり、2008年の暴落は膨大な負債によって覆い隠され、避けられない大暴落が起こったとき、その深刻さは歴史上のどの暴落をもはるかに超えるものになることが確実となったのである。

S&P500種指数と歴史的なイベント(黒:S&P500種指数 緑:成長トレンド)

多くの「バイ・アンド・ホールド」派は、投資家が景気後退期をドルコスト平均法で乗り切ることを推奨しているが、現実は大きく異なる傾向がある。

市場が大幅に下落したとき、全ての投資家が「下落局面で買え」から「市場から脱出だ」に変わるときが来るだろう。

「言い換えると、実物資産と勤労だけが価値の蓄えになる。株式も債券もすべての会社が潰れてしまえば、無価値になる。債務者は破産し、残された名目的価値はインフレですっかり無くなってしまう。ゲームのスタートオーバーになるかもしれないが、今までいたプレイヤーはすべて吹っ飛ばされてしまっている」

(ジェームズ・リッカーズ)

株価至上信仰があまりにも世間に広がったために当局は短絡的で露骨な株価操作に走り、実体経済との乖離が進んでしまったが、これが資本主義・自由主義の崩壊につながっていくことを金融当局はわかっていない。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、ストップロスが全てである。殊更に、そう書いておく。

長期の株式投資で個人投資家が成功するにはひたすら長期的な投資チャンスを「待つ」ことがポイントである。焦ったり、追い込まれた状態で大きな勝負をしてはいけない。相場は明日もやっている。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)