![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

単独介入は相場の円安トレンドを変える力はない!?

米国のCPI(消費者物価指数)の発表を受けて円安が加速し、9月14日の取引でドル/円相場は144円86銭まで急落した。

145円を前に日本銀行は「レートチェック」を実施した。145円を超えると日銀が円買いドル売り介入を実施するのではないかという思惑から、ドル/円は一時142円60銭付近まで下落する動きとなった。

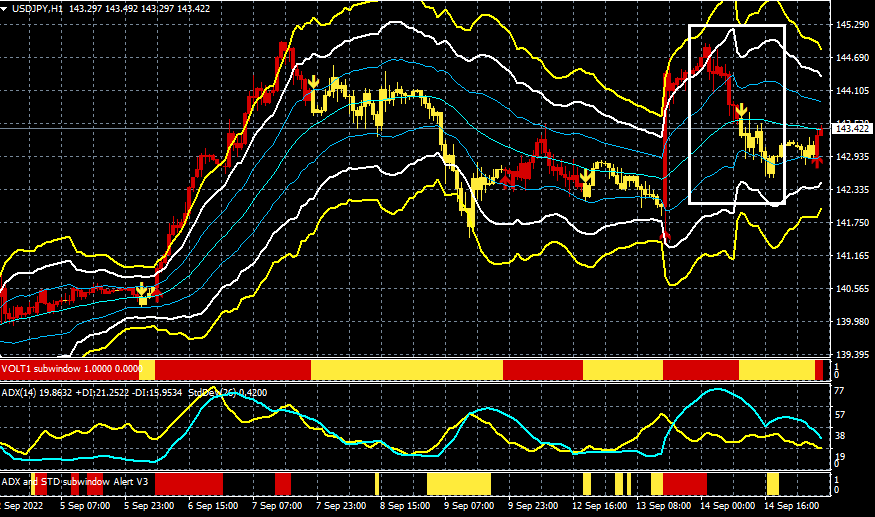

ドル/円(1時間足)

(赤↑=買いシグナル・黄↓=売りシグナル)

出所:楽天MT4・石原順インディケーター

出所:楽天MT4・石原順インディケーター

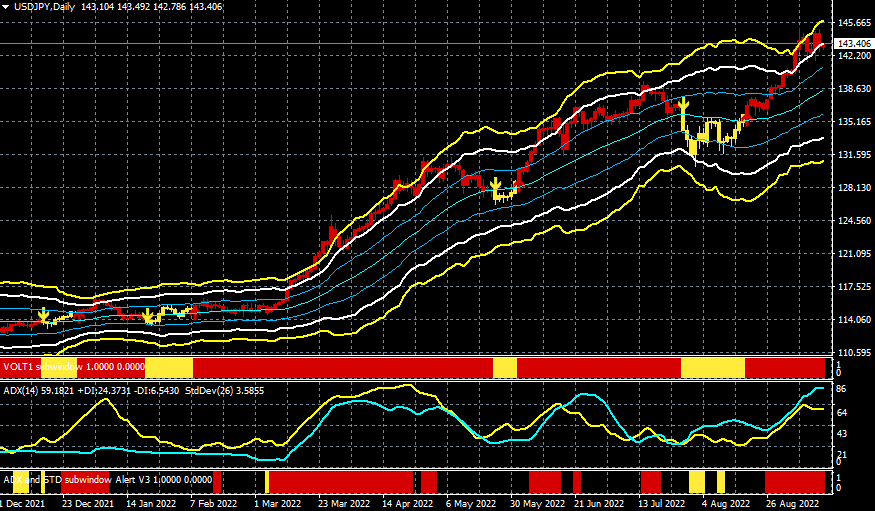

ドル/円(日足)

(赤↑=買いシグナル・黄↓=売りシグナル)

出所:楽天MT4・石原順インディケーター

出所:楽天MT4・石原順インディケーター

鈴木俊一財務相は9月14日、円安をめぐり記者団の取材に2度応じ、為替介入について「やる時は間髪入れずに瞬時に行う」と強調した。

日銀介入について結論から言ってしまうと、協調介入はそれなりの効果を発揮するが、単独介入では相場のトレンドを変える力はない。

ゴールドマンは「口先介入だけでなく日銀が実弾介入を行うかどうかは、米国から同意を得る必要があり、為替介入は伝統的に数秒で市場に飲み込まれ、特に米国のファンダメンタルズから外国為替の動きが生じた場合、影響はない」と述べている。

日本は1兆1,720億ドルの外貨準備を持っているが、介入をいったん開始すると停止するのは困難となる。過去の介入をみると、日銀の円買い介入は円の下落を止めることができなかっただけでなく、介入後はさらに大きな下落に見舞われている。

日銀介入とドル/円相場(1997~1999年)

出所:ゼロヘッジ

政府債務の多い日本は、「金利を上げたくても上げられない国」なのである。日本がB級の新興市場のように見える急激な円安に対して、日銀は何も問題がないと見ていることを世界に示すためにオペで対応した。

岸田文雄首相はインバウンド消費をあてにして、円安を生かし稼ぐ能力の強化が必要と述べている。そもそも、円安を止めたかったら、日銀が人為的に金利を抑えるのをやめて、金利を上げればいいだけである。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)