![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

1998年のとっぴ円安予想

1998年は、アジア通貨危機が日本の金融危機にまで至った場面です。1997年に、取引規制の多いアジア通貨の代わりに円を売る投機と、低金利の円を売って高金利のドルを買うキャリー取引が活発化。

やがて日本の大手金融機関が次々破綻する展開になり、海外投機筋はますます熱くなって日本売りを仕掛けてきました。この状況で、多くの米欧投資銀行が「円安でしか日本は救われない」と論陣を張り、170~200円を予想に掲げて、ヘッジファンドと一緒に円売りをあおり、対ドル147円に至りました。

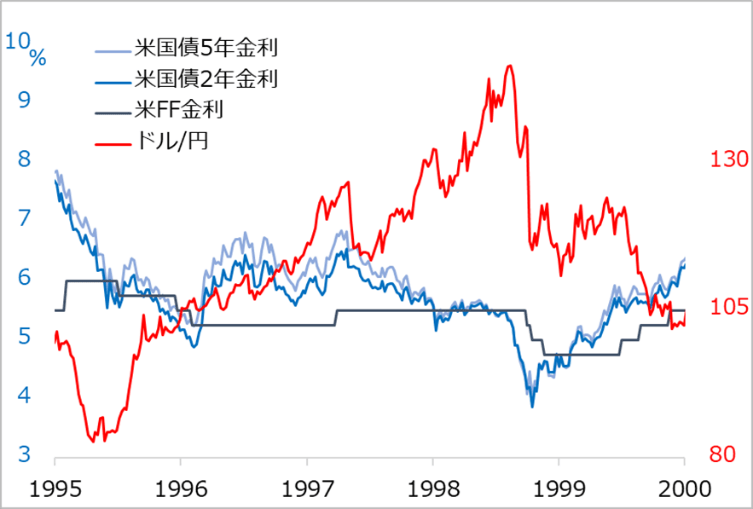

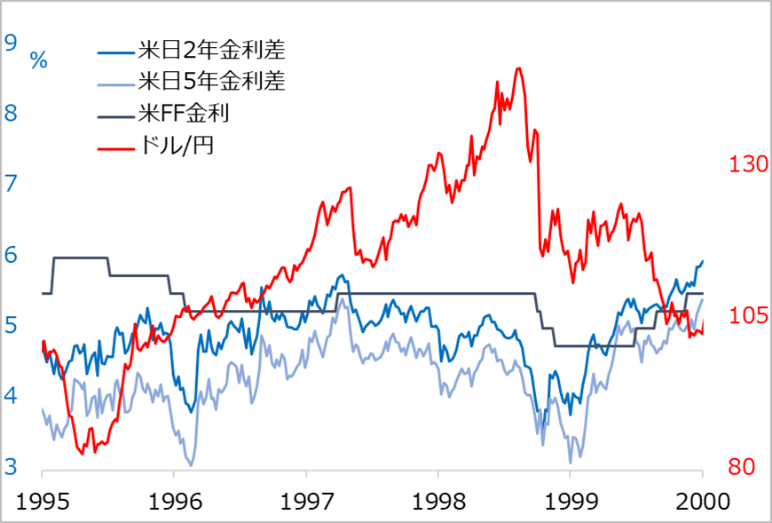

当時の米金利とドル/円の関係は図3、また、当時は日本にまだほどほどプラスの金利があったので、米日金利差とドル/円を並べたのが図4です。投資銀行の一角に籍を置いていた筆者の考え方を、先述の2点に沿ってまとめれば、第1にドル高円安は既に金利の方向性と乖離(かいり)しており、170円とか200円の予想を正当化しにくい、第2に、日本の危機で国内マネーが海外に大量に逃避するならともかく、世界最大の対外債権国である日本の危機はむしろ海外の日本マネーの国内還流を招き得る、そして何より、とっぴな円安派は既に海外投機筋の巨額な円売り主導で容易に利益確定ないし損切りの巻き戻しを起こし得る、というものでした。そして、図が示すとおり、数週間でドル/円は急反落して、相場自体が決着をつけてくれました。

図3:1998年ドル/円147円前後の米金利

図4:1998年ドル/円147円前後の米日金利差

ドル/円相場のこれから

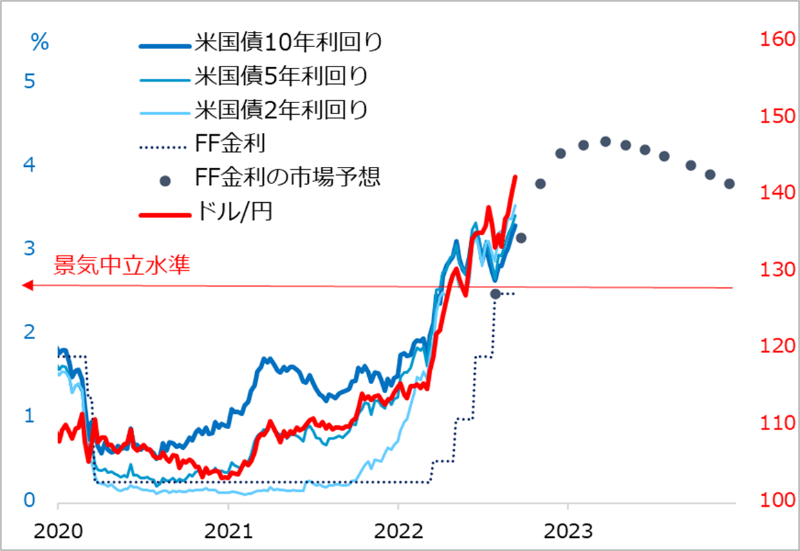

ドル/円が160円に到達するかの予想を完全に否定するつもりはありません。ただし、米主要金利および政策金利の市場予想とドル/円を並べてみると(図5)、160円なら米金利は5.5%水準辺りだろうかとおよそ目算できるでしょう。この金利水準で米国経済は大丈夫か、欧州や新興国の苦境はもとより中国を含む世界がリスクオフに陥っていないか、それでも円安かと、状況のイメージが具体化してくるでしょう。

読者の中には、この円安は衰退する日本の危機の予兆だとして、日本マネーの海外逃避があり得るといった論者がいるかもしれません。しかし昨今、世界情勢が不安さを増す中で、日本では上場企業には最高益が相次ぎ、株価が相対的にしっかり、景気もサポートされています。筆者はこの背景に円安の恩恵があることをかねて論じてきました。逆に見れば、まだ円安が続くうちは、日本は危機どころか安穏としたムードが保たれ、危機感を高めるとすれば円高に転じてから、と考えられます。

専門家の為替予想も背景事情を見れば、単なる解説予測か、投資という形にすることが可能な行動予測かを区別できるでしょう。筆者は常々、ズバリ予想などとして提示された特定の為替水準をアテにして、そこに到達するかしないかに投資することの無意味を説いています。予想値を指針、解答のように頼ってしまうことは、投資において御法度と考えています。

一方で、相場変動には、今般のドル/円の米金利連動のように、十分実用に資する力学ロジックがある場面も少なくなく、それを見ることこそが肝要とご案内しています。160円予想におののくことなく、たわいないズバリ予想に依存することなく、そういった相場水準が実現するロジックを見て、そこに投資することこそが、自分の頭で考えるDIY投資の基本です。

図5:ドル/円と米主要金利(+FF金利予想)

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)