![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

FRBは低インフレの目標を導入した1990年代以来で最大の試練に直面

注目のジャクソンホール講演で、FRB(米連邦準備制度理事会)のジェローム・パウエル議長はインフレを根絶するため利上げを継続し、金利を高い水準でしばらく維持する可能性が高いことを示唆した。パウエルのジャクソンホール演説は、わずか1,301語で、予定されていた30分をはるかに下回るわずか8分で終わった。

パウエルFRB議長は、「金利の上昇、成長の鈍化、労働市場の軟調さはインフレ率を低下させる一方で、家計や企業にもいくらかの痛みをもたらすだろう。これらはインフレを減らすための不幸なコストだ。しかし、物価の安定を回復できなければ、はるかに大きな痛みが生じるだろう」と述べ、当局が近く方針を転換するとの見方をけん制した。

ジャクソンホール講演で緩和への期待を一蹴された8月26日の米株市場では、景気が冷え込むことへの警戒感から売り注文が膨らみ、ダウ工業株30種平均が1,000ドルを超える急落となった。

クレディ・スイスのゾルタン・ポズサーは、隔週で発行している「グローバル・マネー・ディスパッチ」というレポートで、パウエルFRB議長が「市場に忖度(そんたく)せずにインフレファイトする」ことを警告していた。

最も尊敬されているウォール街のストラテジストの一人、レポ市場の第一人者であり、元NYFRB職員のポズサーは、「パウエルは市場を暴落させなければならない」と顧客向けメモに書いて、市場関係者を驚かせた。

「経済戦争が勃発し、戦争はインフレを引き起こす!」と主張するポズサーの発言を見ていこう。

「インフレを克服するためには L 字型の景気後退が必要だ。インフレを抑制するためには、米国経済は投資家が現在予想しているよりも深く⻑い景気後退を経験する必要があるかもしれない」

「消費者物価の高騰は間もなくピークに達し、中央銀行はタカ派的姿勢を弱めると市場は見ているが、世界のコスト圧力が高まったままになるリスクは高い。世界は経済戦争に見舞われており、ここ数十年続いてきたロシアや中国がアメリカやヨーロッパの先進国に安価な商品やサービスを供給するというデフレの環境は変わりつつある」

「経済戦争とは、需要を最大化した消費主導の⻄側と⻄側のニーズに応えるために供給を最大化した東側の戦いと考えるべきだ。そのパターンは東⻄関係が険悪になり、供給がなくなるまで続く。ロシアと中国の変化、移⺠規制による労働市場の逼迫、コロナウイルスの大流行による流動性の低下によって、供給の混乱が生じた。ジェローム・パウエル議⻑率いるFRBが、供給のタイトさに見合った総需要の大幅かつ持続的な減少を生み出すためには、金利を5%または6%まで引き上げ、それを維持しなければならない可能性が高い」

出所:「グローバル・マネー・ディスパッチ」(ゾルタン・ポズサー)

ポズサーは、「低インフレ率を支えるには三つの柱がある」と仮定している。

- 安価な移民労働力により、米国ではサービス業の賃金が低迷する

- 中国からの安価な商品によって、賃金が低迷する中で生活水準が向上する

- 安価なロシアのガスがドイツの産業とEU(欧州連合)をより広範囲に動かしている

この3本柱は、現在、デフレ圧力をインフレ圧力に変えつつある。ポズサーはFF金利を5%または6%まで引き上げなければならないと述べているが、FRBは低インフレの目標を導入した1990年代以来で最大の試練に直面している。

これからFRBが経験するのは、アラン・グリーンスパン以降続けてきた「後始末戦略」(資産価格バブルには事前に働きかけず、バブルを放置して、資産価格バブルの崩壊後に思い切り緩和的な金融政策で極力相殺するという考え方)の後始末である。

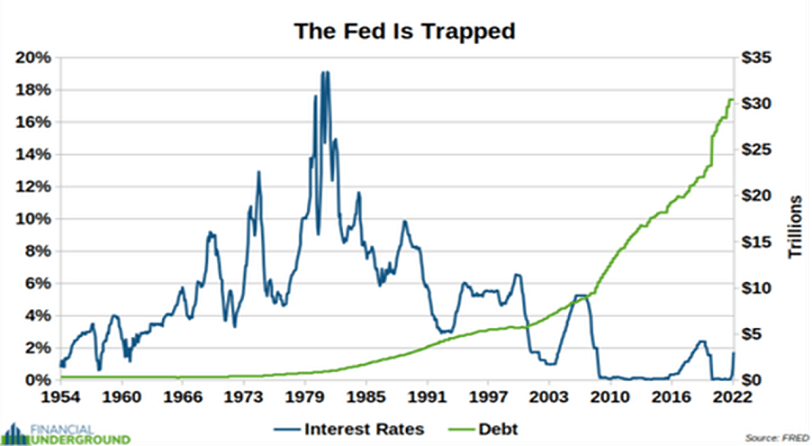

問題は、連邦債務が増加すればするほど、金利を上げることは難しくなり、より苦痛になることだ。

要するに、米国政府は金融システム崩壊の最終局面に差し掛かっているのである。制御不能なインフレに対抗するために金利を上げる必要があるが、そうすると政府が破綻してしまうのでできない。言い換えれば、ゲームオーバーである。

連邦債務とフェデラルファンドレートの推移(1954~2022年)

出所:ゼロヘッジ

ピーター・シフは、「株式、債券、不動産が暴落し、2008 年よりも大きな金融危機が発生し、連邦準備銀行の目標である2%をはるかに上回っている場合はどうなるだろうか? 連銀は大手銀行の破綻を許すのか、それともパウエルはピボットして救済するのか?」と疑問を投げかけているが、30兆ドルという膨大な債務がある中で、大幅な金利の引き上げを続けていくことは持続不可能だろう。

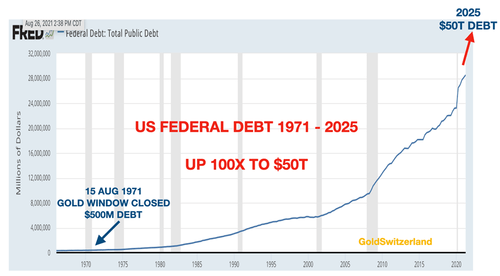

2022年の米国(債務対GDP(国内総生産)比125%)は、(債務対GDP比30%)のポール・ボルカー時代ではない。米国は、(ボルカーのような)タカ派的な(利上げ)政策を維持する余裕はないのである。

政府はいずれかの時点でシステムを「リセット」するしかないのである。現在の通貨制度は崩壊の道をたどっている。このシステムを動かしている中央銀行家でさえ、そのことに気づいている。だから、システムを「リセット」しようとして、次に起こることに備えているのだ。もうすぐ全てが崩壊する可能性があると思う。

米国の連邦債務(1971~2025年(予測))

出所:ゼロヘッジ

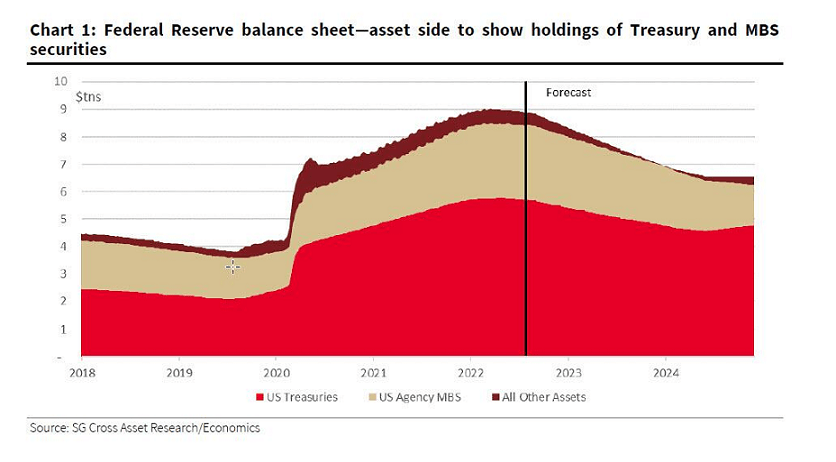

長期的な見通しはともかく、FRBは6月にバランスシートの縮小を開始し、9月に証券ポートフォリオを削減するペースを倍増させる計画となっている。連銀のバランスシートの縮小は9月に本格化するのである。

「FRBのポートフォリオでは、米国債部分で436億ドル相当のクーポン債が9月に満期を迎えることから、当局は164億ドル相当のTB償還が必要になる。10月には136億ドル相当のランオフが必要。これらは2023年9月までで最大規模のTBポートフォリオ縮小となる」

出所:『FRBのQTが9月に「本格化」、9兆ドルのバランスシート圧縮加速』(8月30日 ブルームバーグ)

連銀のバランスシートの縮小予測(FRBのQTが9月に本格化)

9月相場には注意が必要だ。ヌリエヌ・ルービニやポズサーが「インフレは高止まりする可能性がある」と述べている相場で、あまり無理をする必要はないだろう。特に相場の下落シーズンである秋は…。