![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

9月相場のアノマリーと注意すべきイールドカーブのフラット化

2000年のITバブルの崩壊後、FRBは積極的に住宅バブルを推進し銀行を救済した。ITバブルを「生産性の革命」と呼んで、当時のグリーンスパンFRB議長はバブルを放置した。

ITバブルが崩壊すると、FRBは思い切った緩和に動き、懲りずにサブプライム住宅ローンバブルを放置した。この住宅バブルはリーマンショックで崩壊したが、今度は暴落と大不況に対応して中央銀行が市場に大きく介入し、「エブリシングバブル」と呼ばれる国家管理バブルを推進した。

加えて、FRBはコロナのパンデミックを大義名分に、史上最大の量的緩和と金融刺激策と史上最大の財政刺激策を組み合わせて、過去最大のバブル政策を推進した。

そういったFRBの野放図な政策のツケが、現在のインフレである。

ジャクソンホールでパウエルFRB議長は、FRB自身がつくり出したインフレをまずいと判断した。米ミネアポリス連銀のニール・カシュカリ総裁は26日の米株式相場急落について、「パウエル議長のジャクソンホール講演の受け止められ方を見てうれしく思う」と発言した。誤解を恐れずに言えば、FRBは現在、株式市場の下落を歓迎しているのである。

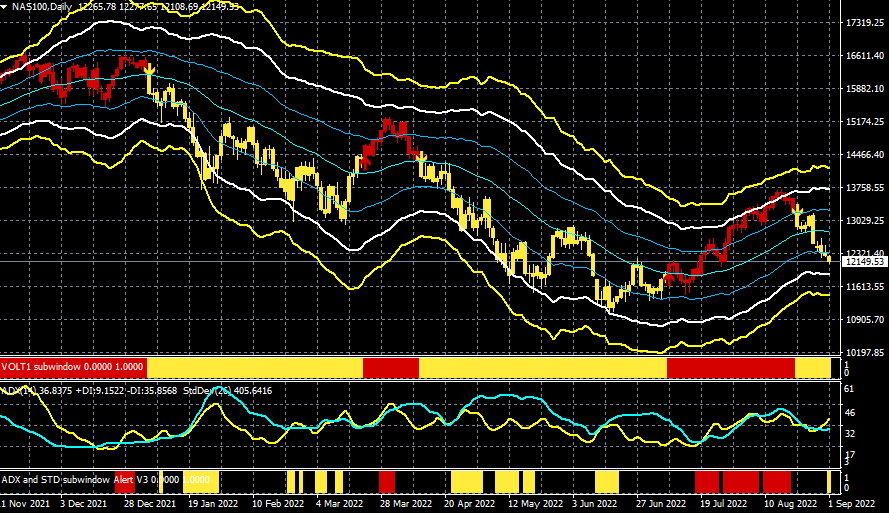

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

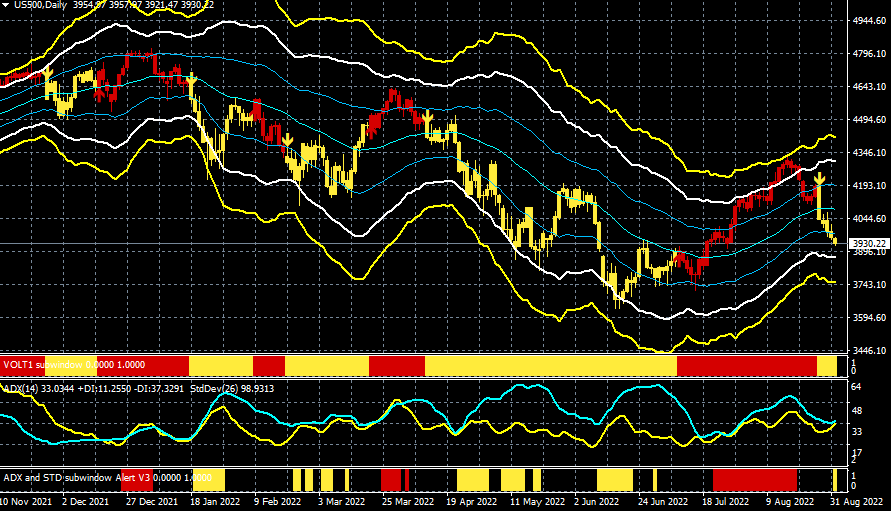

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

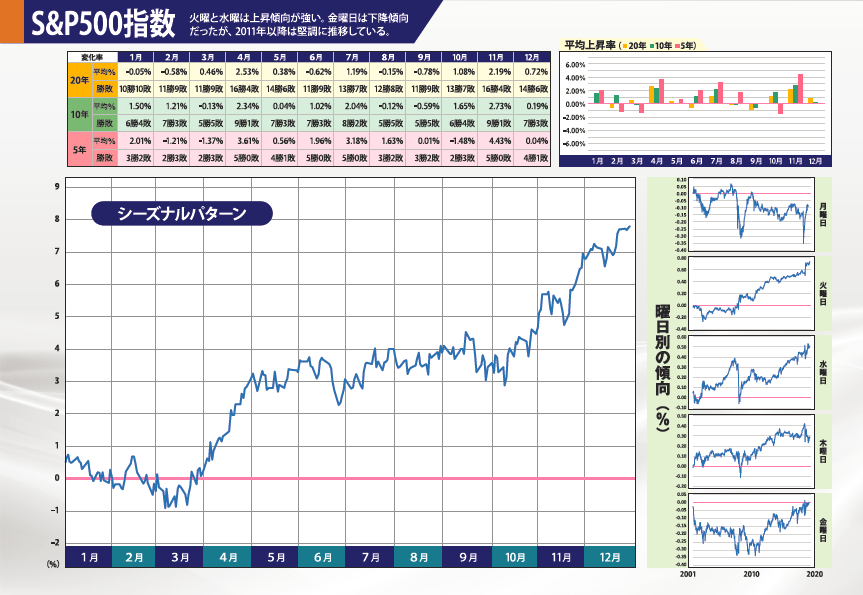

下のS&P500種指数のシーズナルサイクルをみてもわかるように、9月は株式市場が弱くリスクオフの相場になりやすい。

S&P500のシーズナルサイクル(過去20年の平均)

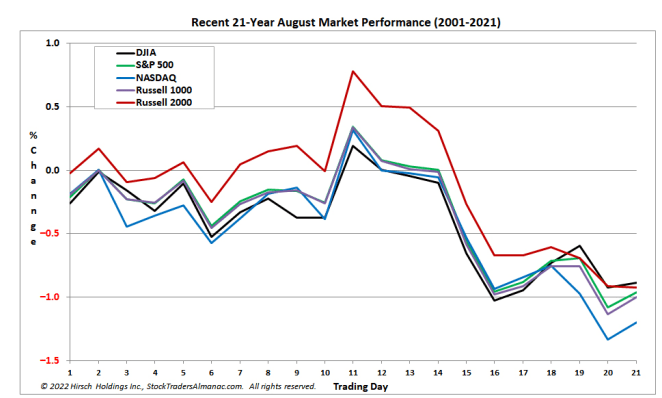

特に、9月相場は月の後半で株が軟調になりやすい特徴を持っている。

米国株の9月の月間の動き(過去21年の平均)

出所:トレーダーズアルマナック(パンローリング)

ジャクソンホールのパウエル講演を受けて、米国の債券市場では「9月、11月、12月にさらに50bpsの利上げが行われ、フェデラルファンドは4%になる可能性が高い」と予想されている。したがって、外為市場はドルの堅調な推移が想定されるが、波乱は大幅利上げがうわさされているユーロの動向だろう。

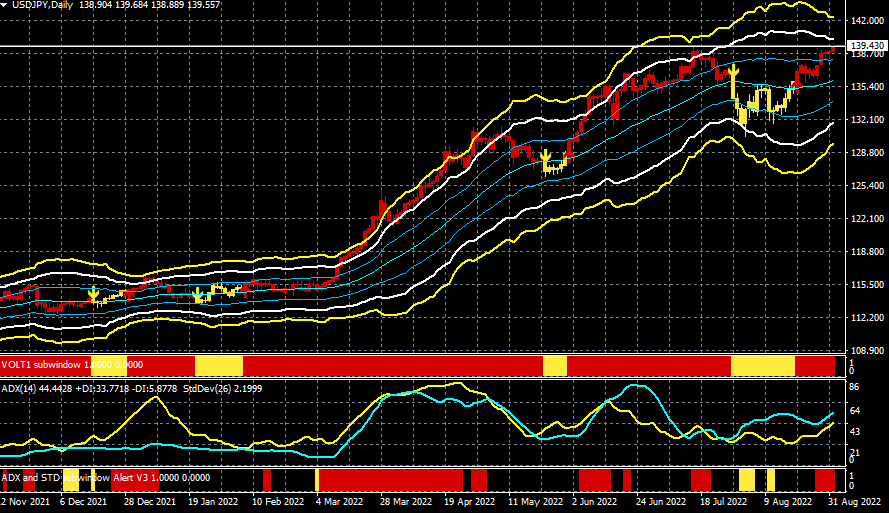

ドル/円(日足)

(赤↑=買いシグナル・黄↓=売りシグナル)

出所:楽天MT4・石原順インディケーター

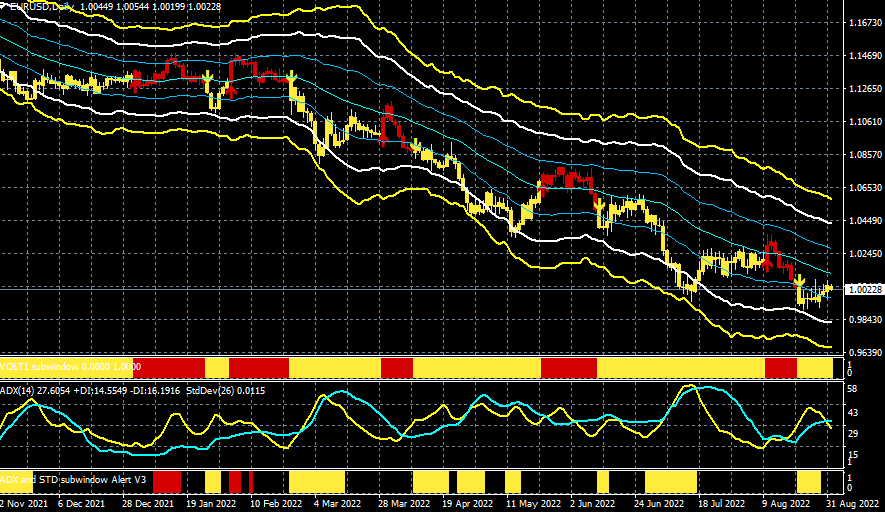

ユーロ/ドル(日足)

(赤↑=買いシグナル・黄↓=売りシグナル)

出所:楽天MT4・石原順インディケーター

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)