![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

今回のサマリー

●FRB議長講演をきっかけに急落した米株式相場は、楽観という間違いを犯したのか

●それともFRBのインフレ認識と政策運営の失敗が問題か

●こうした間違いの犯人探しの思考は、投資家にとって無意味か、有害でさえある

●市場価格は基本的に「間違っている」との視座から、より実践的な相場への臨み方を解説

株急落を検証する目

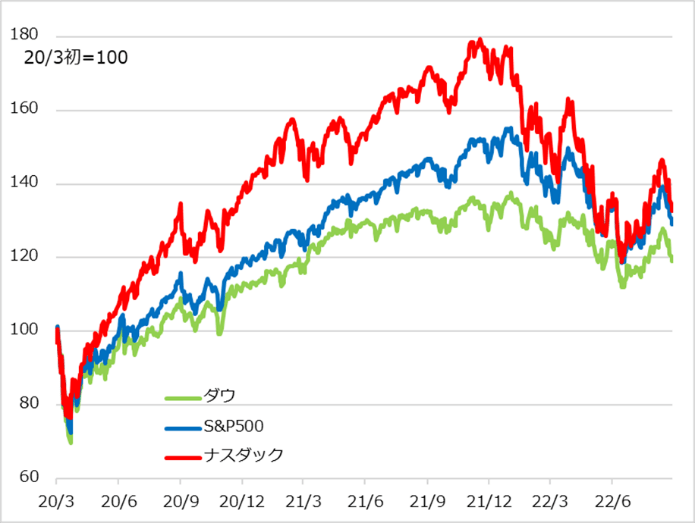

米国株式相場は、6月半ばからのサマーラリーが、8月26日のジャクソンホール会議におけるジェローム・パウエルFRB(米連邦準備制度理事会)議長講演で一気に崩落しました(図1)。株高の間に市場は楽観に走りすぎたとか、そもそもFRBのインフレ抑制失敗が原因とか、反省とも恨み節ともとれる声が溢れています。

過去の相場を振り返り、検証することは大切です。しかし、心して適切なアプローチで検証しないと、無意味だったり、逆効果になったり、教訓を得られません。市場が間違えたのか、FRBが誤ったのかという視点では、心理的な事情が作用して、検証する目もゆがみがちです。

このレポートでは、「市場は大抵間違えている」メカニズムを明らかにして、「間違えている」相場との付き合い方を解説します。

図1:コロナ禍以降の米株式主要3指数推移

市場の情報処理の仕方

相場に参加する時、基本的には不確実な未来を想像しながら「どうやら~らしい」くらいの想定で買ったり売ったりするでしょう。不透明な状況下で投資というリスクをとる人々にとって、真っ先に目に入る確実な情報は市場の価格です。こうして誰もが、相場が上がれば、それを動かし難い真実として、なぜ上がったかを問い、相場上昇の説明に好都合な材料を見繕って正解のように考えます。相場の上昇が続けば、都合の良い材料が繰り返し強調され、皆が信じているから真実という「共同主観」になります。

ましてや、上昇相場の中で、投資ポジションを作って保持している人は、自らの洞察が正しかったと自負し、相場上昇を追認する市況解説にますます意を強くし、含み益が膨らむほど気が大きくなるものです。周囲に自らの強気の相場観を強調し、リスク判断が甘くなった分買い増し、周囲の同調的買いをも巻き込んで、相場上昇と上昇相場を正当化する情報環境を相乗的に強化する循環が進みます。

しかし、過剰に積み上がった投資ポジションの含み益増加は、潜在的な売り逃げ圧力でもあります。やがて実際に相場が反落すると、今度はなぜ相場は下がったのかを問い、下げ相場の説明に好都合な材料を今さらながらに確認し合う番になります。

このように、(1)相場が上でも下でも、それを追認する情報が強調され、相場はそれ自らを正当化する、(2)相場上昇時は強気材料が横行し、相場反落時に弱気材料が見直される情報の時間差処理が行われて、一通り現状評価のバランスが回復する、といった具合で、相場における情報環境の移り変わりには特有のパターンが観察されます。