今回のサマリー

●FRB議長講演をきっかけに急落した米株式相場は、楽観という間違いを犯したのか

●それともFRBのインフレ認識と政策運営の失敗が問題か

●こうした間違いの犯人探しの思考は、投資家にとって無意味か、有害でさえある

●市場価格は基本的に「間違っている」との視座から、より実践的な相場への臨み方を解説

株急落を検証する目

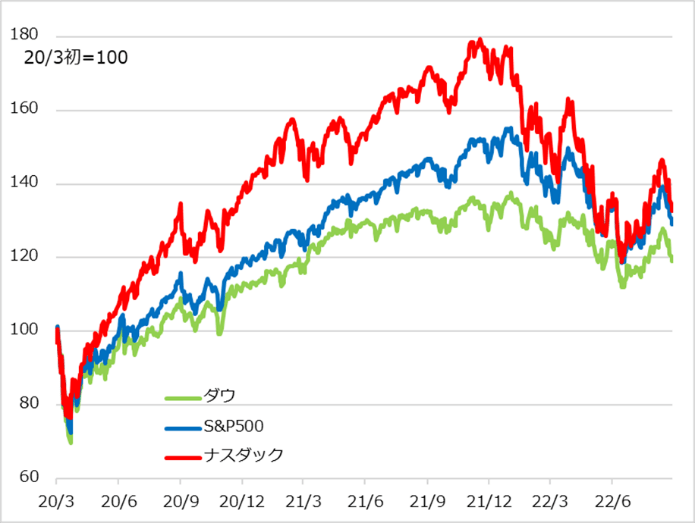

米国株式相場は、6月半ばからのサマーラリーが、8月26日のジャクソンホール会議におけるジェローム・パウエルFRB(米連邦準備制度理事会)議長講演で一気に崩落しました(図1)。株高の間に市場は楽観に走りすぎたとか、そもそもFRBのインフレ抑制失敗が原因とか、反省とも恨み節ともとれる声が溢れています。

過去の相場を振り返り、検証することは大切です。しかし、心して適切なアプローチで検証しないと、無意味だったり、逆効果になったり、教訓を得られません。市場が間違えたのか、FRBが誤ったのかという視点では、心理的な事情が作用して、検証する目もゆがみがちです。

このレポートでは、「市場は大抵間違えている」メカニズムを明らかにして、「間違えている」相場との付き合い方を解説します。

図1:コロナ禍以降の米株式主要3指数推移

市場の情報処理の仕方

相場に参加する時、基本的には不確実な未来を想像しながら「どうやら~らしい」くらいの想定で買ったり売ったりするでしょう。不透明な状況下で投資というリスクをとる人々にとって、真っ先に目に入る確実な情報は市場の価格です。こうして誰もが、相場が上がれば、それを動かし難い真実として、なぜ上がったかを問い、相場上昇の説明に好都合な材料を見繕って正解のように考えます。相場の上昇が続けば、都合の良い材料が繰り返し強調され、皆が信じているから真実という「共同主観」になります。

ましてや、上昇相場の中で、投資ポジションを作って保持している人は、自らの洞察が正しかったと自負し、相場上昇を追認する市況解説にますます意を強くし、含み益が膨らむほど気が大きくなるものです。周囲に自らの強気の相場観を強調し、リスク判断が甘くなった分買い増し、周囲の同調的買いをも巻き込んで、相場上昇と上昇相場を正当化する情報環境を相乗的に強化する循環が進みます。

しかし、過剰に積み上がった投資ポジションの含み益増加は、潜在的な売り逃げ圧力でもあります。やがて実際に相場が反落すると、今度はなぜ相場は下がったのかを問い、下げ相場の説明に好都合な材料を今さらながらに確認し合う番になります。

このように、(1)相場が上でも下でも、それを追認する情報が強調され、相場はそれ自らを正当化する、(2)相場上昇時は強気材料が横行し、相場反落時に弱気材料が見直される情報の時間差処理が行われて、一通り現状評価のバランスが回復する、といった具合で、相場における情報環境の移り変わりには特有のパターンが観察されます。

米株サマーラリーと情報のゆがみ

先の米株式サマーラリーは、ファンダメンタルズからの正当性と、相場にあおられて心理的にゆがんだ情報環境を見比べながら観察するのに、格好の教材でした。株式相場は、2022年初から金融相場の終息に向かいました。FRBが、コロナ禍での景気サポートから、高伸するインフレの抑制にかじを切り、急速な金融引き締めに向かうと観測されたからです。

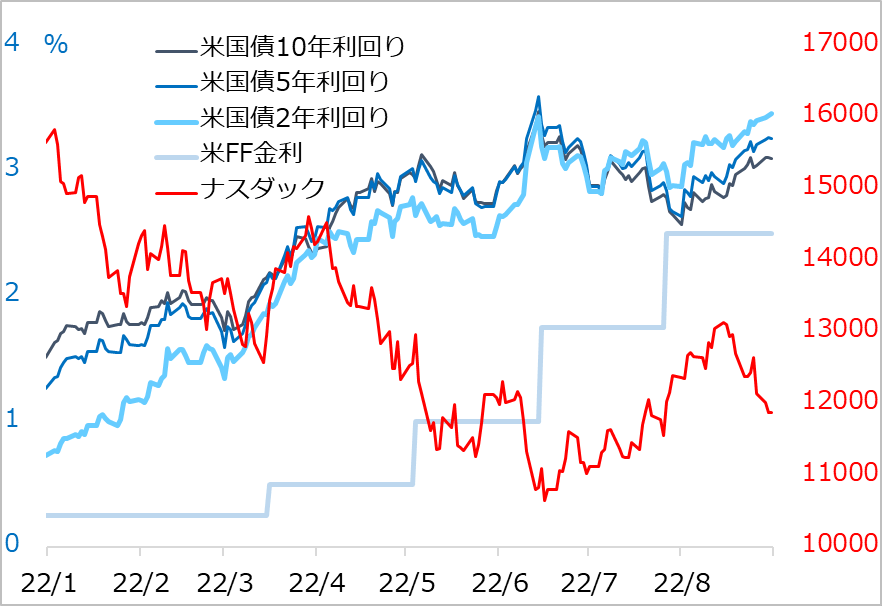

そこにロシア・ウクライナ問題が重なり、燃料高騰からインフレがさらに加速。FRBは6月に、このインフレに対抗すべく、景気抑制も辞さない利上げ加速を表明。株式市場も債券市場も恐怖に駆られて投資家の売り逃げパニックの様相になりました(図2)。

ところが、債券市場で中長期金利が景気中立水準とされる2.5%を超えて3.5%に至ると、今度は、この高金利が景気後退を招くとの観測が浮上。安全資産である米国債が買われ始め、債券投資家の出遅れ焦燥買いが高じて、金利は7月を通じて2.5%にまで低下しました。株式市場はこの金利低下を当初、景気後退リスクの現れと恐れ、下値不安におののいていました。しかし恐怖に駆られたプロ投資家が、株を売り込み、先物やオプションのヘッジでショート・ポジションを増やしたことの揺り返しが、金利低下とともに促され、株価の下値切り上げが始まります。

この結果、株高になって、ショートカバーを含む買い動意があぶり出され、さらに株高になると…という循環に入り、情報環境がゆがんでいきます。株高、株買いを正当化する材料は、景気悪化は底浅で済みそう、インフレはそろそろ鈍化しそう、FRBの利上げのタカ派度は緩和されそう、といった調子でした。この過程で筆者はトウシルにて繰り返し、株式投資家は6月までに売りすぎた結果としての「持たざる恐怖」にあおられており、8月はまっとうなファンダメンタルズの評価などする余裕もなく、焦燥的な買い出動が進むと説明しました。

他方、債券投資家は「持たざる恐怖」の焦燥買いを7月中にほぼ一巡させ、8月には金利を反発させ始めていました。要は、債券市場は冷静に景気、インフレ、金融政策を評価できる状態になっており、株式市場との認識違いが明快に観察されたのです。両市場の比較は、相場における情報解釈の心理的・行動学的ゆがみを学ぶ格好の教材でした。

図2: 米長短金利とナスダック指数

FRBは間違えたのか

米株式相場は、8月後半に相次いだFRB幹部のタカ派コメント、そしてパウエルFRB議長のジャクソンホール講演でのタカ派念押しを受けて、8月上昇分をそっくり失う反落になりました。株式相場がラリーを通じて、勝手に楽観見通しを強調するようになっていたことの揺り返しであることは確かです。ただし、恨み節のように、FRBのインフレ見通し、金融政策が誤っていたという声も聞かれますが、どう考えるべきでしょうか。

そもそも1年前のジャクソンホールでパウエル氏は、高伸するインフレを一時的と判断し、その理由を踏み込んで語っていた、とするのが最も多い指摘の一つ。それが、金融引き締めの遅れを招いてインフレを高じさせることになり、今さら深刻ぶっても、自らの失敗ではないかというのです。筆者は、この視点で政策運営を検証することに意味がないとは思いませんが、投資家にとっては意味がない思考と考えます。

先行き不透明な状況で判断しなければならないのは、投資家もFRBも同じです。まして未知のコロナ禍に直面する経済を守るために万全の構えで臨むことがマストの中央銀行のこと。2021年8月当時、米経済が年末までにデフレギャップを解消できるかどうかというステージに、FRBは超金融緩和を収束に向かわせる第一歩として、テーパリング(量的緩和の段階的縮小)を市場にショックを与えずにどう開始するかに腐心していました。このため、インフレは心配ない、経済のサポートには万全を期すと繰り返し語っていたのです。

投資家も多くはFRBの対応を適切と評価していたはずです。FRB目線に立てば、限られた選択肢のナローパスで巧みにステップを踏んでいると感心していたはずです。

「間違える」相場と付き合う

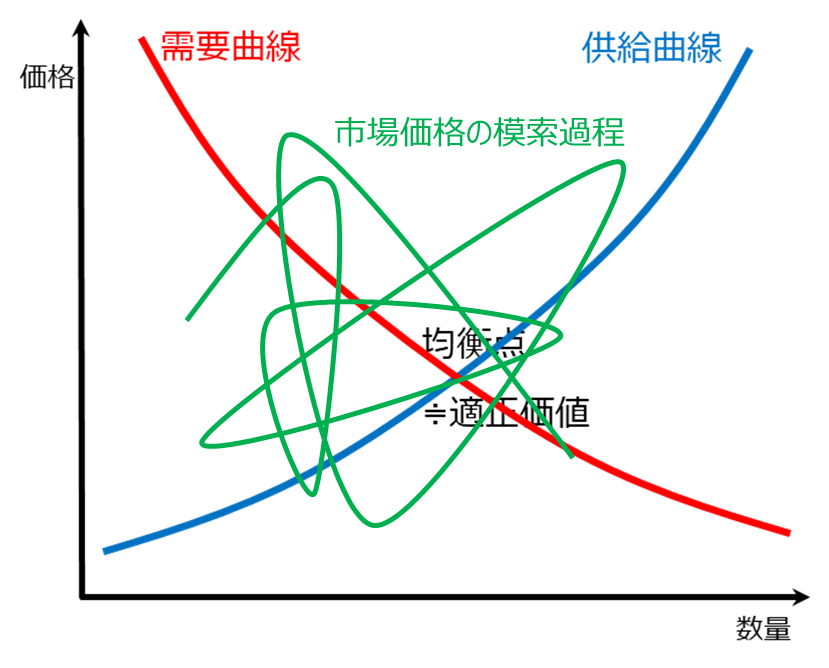

FRB、あるいは市場が間違えたとする評価の根底には、そもそも「市場は正しい」はずという信念があります。経済学では、市場は需要と供給の調整作用が働き、長期的に適正な水準になるという考え方をします(図3)。しかしこの「長期的」というのがクセモノで、時間を表す言葉ではなく、適正な水準にあるときが「長期的」なのです。

筆者の相場の見方は、市場価格は需要と供給の均衡点に収束していくのではなく、市場価格は、絶えず均衡点を模索するように、その周辺を動き回っているというものです。そしてその値動きが市場参加者の情報処理を強気・弱気に振らせるのです。

なお、テクニカル分析者からは、相場は全ての情報を織り込んで価格形成しているから、価格を分析することで将来を見通せるという説明がなされがちですが、ここには自己矛盾があります。テクニカル分析ほどの単純なツールで扱えるくらいの将来なら、完全情報の相場が織り込んでいないはずはないからです。逆に見れば、相場は完全情報でなく、心理的・行動学的ゆがみなど不完全で、不完全であるがゆえの偏りにパターンがあるから成り立つ面があると考えることは可能です。

また、損を出した投資家が「理屈通り動かない市場がおかしい」などと言い訳すると、「何と言おうが、あなたではなく、相場が正しい」という悟し方があります。これは単に実践上のレトリックに過ぎません。

先のサマーラリーも、楽観が過ぎたから誤りだったと考えるのではなく、行動学的にゆがんだ相場変動として説明できる以上は、相場として受け入れて、乗り方を考えるだけのことです。筆者は、「長期的」適正状態を模索し続けているのが相場と割り切って見ています。短期的に場面場面の相場は、値動き追認で自らを正当化する勝手な解釈を言い放つばかり。

つまり長期的観点から見て「間違う」ことも適正模索の過程として、行動学評価で短期的な相場に乗るか、中期的にファンダメンタルズ模索の修正相場に乗るか、行動学的な短期変動を無視して良い長期的なトレンドのみに乗るかを、常に区別し、必要に応じてリンクさせながら臨みます。

実はこの時、FRBの立場で考えることが大いに役立ちます。彼らは適正状態を目指す政策の実力行使機関です。市場に対して、自らの意図、行動の透明性を貫き、市場とコミュニケーションをとりながら、インフレ抑制と完全雇用の達成へ導こうとします。1年前に彼らが間違っていたかを問うより、市場がFRBの方針に沿っているか、どうズレているかの短期的観察を更新しながら、中期、長期とつなげていくことは、実践的で効率の良い相場アプローチ法の一つと考えます。

図3:需要供給曲線と均衡水準の模索

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。