![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米株サマーラリーと情報のゆがみ

先の米株式サマーラリーは、ファンダメンタルズからの正当性と、相場にあおられて心理的にゆがんだ情報環境を見比べながら観察するのに、格好の教材でした。株式相場は、2022年初から金融相場の終息に向かいました。FRBが、コロナ禍での景気サポートから、高伸するインフレの抑制にかじを切り、急速な金融引き締めに向かうと観測されたからです。

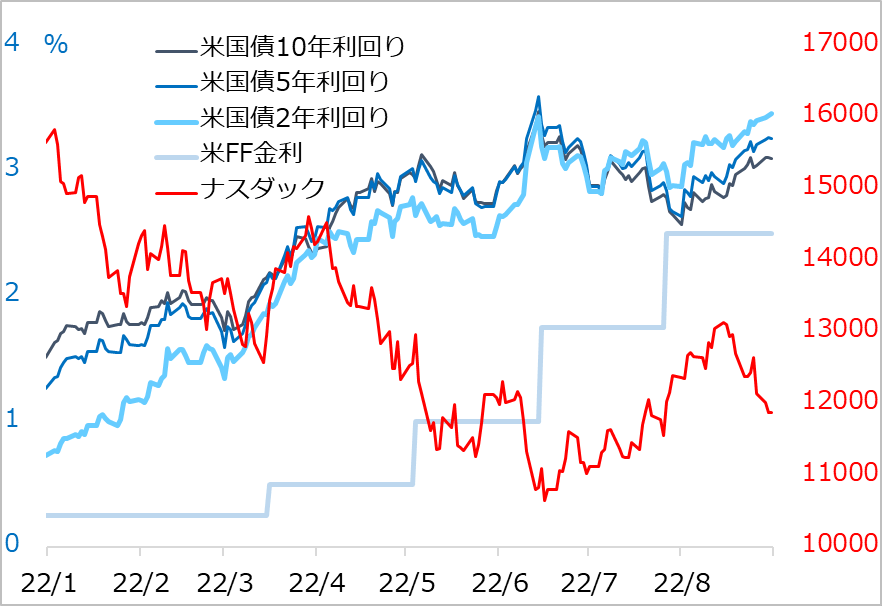

そこにロシア・ウクライナ問題が重なり、燃料高騰からインフレがさらに加速。FRBは6月に、このインフレに対抗すべく、景気抑制も辞さない利上げ加速を表明。株式市場も債券市場も恐怖に駆られて投資家の売り逃げパニックの様相になりました(図2)。

ところが、債券市場で中長期金利が景気中立水準とされる2.5%を超えて3.5%に至ると、今度は、この高金利が景気後退を招くとの観測が浮上。安全資産である米国債が買われ始め、債券投資家の出遅れ焦燥買いが高じて、金利は7月を通じて2.5%にまで低下しました。株式市場はこの金利低下を当初、景気後退リスクの現れと恐れ、下値不安におののいていました。しかし恐怖に駆られたプロ投資家が、株を売り込み、先物やオプションのヘッジでショート・ポジションを増やしたことの揺り返しが、金利低下とともに促され、株価の下値切り上げが始まります。

この結果、株高になって、ショートカバーを含む買い動意があぶり出され、さらに株高になると…という循環に入り、情報環境がゆがんでいきます。株高、株買いを正当化する材料は、景気悪化は底浅で済みそう、インフレはそろそろ鈍化しそう、FRBの利上げのタカ派度は緩和されそう、といった調子でした。この過程で筆者はトウシルにて繰り返し、株式投資家は6月までに売りすぎた結果としての「持たざる恐怖」にあおられており、8月はまっとうなファンダメンタルズの評価などする余裕もなく、焦燥的な買い出動が進むと説明しました。

他方、債券投資家は「持たざる恐怖」の焦燥買いを7月中にほぼ一巡させ、8月には金利を反発させ始めていました。要は、債券市場は冷静に景気、インフレ、金融政策を評価できる状態になっており、株式市場との認識違いが明快に観察されたのです。両市場の比較は、相場における情報解釈の心理的・行動学的ゆがみを学ぶ格好の教材でした。

図2: 米長短金利とナスダック指数

FRBは間違えたのか

米株式相場は、8月後半に相次いだFRB幹部のタカ派コメント、そしてパウエルFRB議長のジャクソンホール講演でのタカ派念押しを受けて、8月上昇分をそっくり失う反落になりました。株式相場がラリーを通じて、勝手に楽観見通しを強調するようになっていたことの揺り返しであることは確かです。ただし、恨み節のように、FRBのインフレ見通し、金融政策が誤っていたという声も聞かれますが、どう考えるべきでしょうか。

そもそも1年前のジャクソンホールでパウエル氏は、高伸するインフレを一時的と判断し、その理由を踏み込んで語っていた、とするのが最も多い指摘の一つ。それが、金融引き締めの遅れを招いてインフレを高じさせることになり、今さら深刻ぶっても、自らの失敗ではないかというのです。筆者は、この視点で政策運営を検証することに意味がないとは思いませんが、投資家にとっては意味がない思考と考えます。

先行き不透明な状況で判断しなければならないのは、投資家もFRBも同じです。まして未知のコロナ禍に直面する経済を守るために万全の構えで臨むことがマストの中央銀行のこと。2021年8月当時、米経済が年末までにデフレギャップを解消できるかどうかというステージに、FRBは超金融緩和を収束に向かわせる第一歩として、テーパリング(量的緩和の段階的縮小)を市場にショックを与えずにどう開始するかに腐心していました。このため、インフレは心配ない、経済のサポートには万全を期すと繰り返し語っていたのです。

投資家も多くはFRBの対応を適切と評価していたはずです。FRB目線に立てば、限られた選択肢のナローパスで巧みにステップを踏んでいると感心していたはずです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)