![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ベアマーケットラリー(弱気相場の中の反発局面)はいつまで続くのか!?

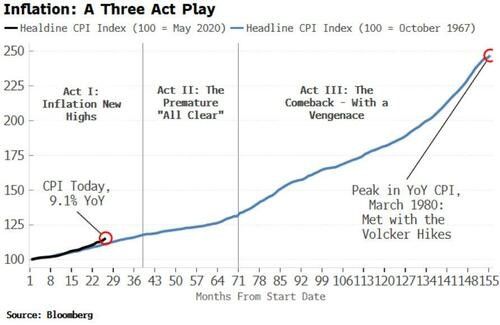

米国株のリバウンド(特にハイテク株)の動きはインフレ指標の低下や原油価格の下落、米国債の金利低下傾向が続くうちは継続するかもしれない。だが、インフレ劇場は第3幕で構成されており、今は第1幕の幕が下りそうな状況にはなっているが、インフレが終わる可能性は小さい。

インフレ:3幕からなる劇

出所:ゼロヘッジ

つまり、現在われわれがいるのは、インフレの第2幕があくまでの幕間(まくあい)つなぎの時期だと思われる。このベアマーケットラリー(弱気相場の中の反発局面・幕間つなぎ)がいつまで続くかは、原油と金利の動きをみておけばよいだろう。

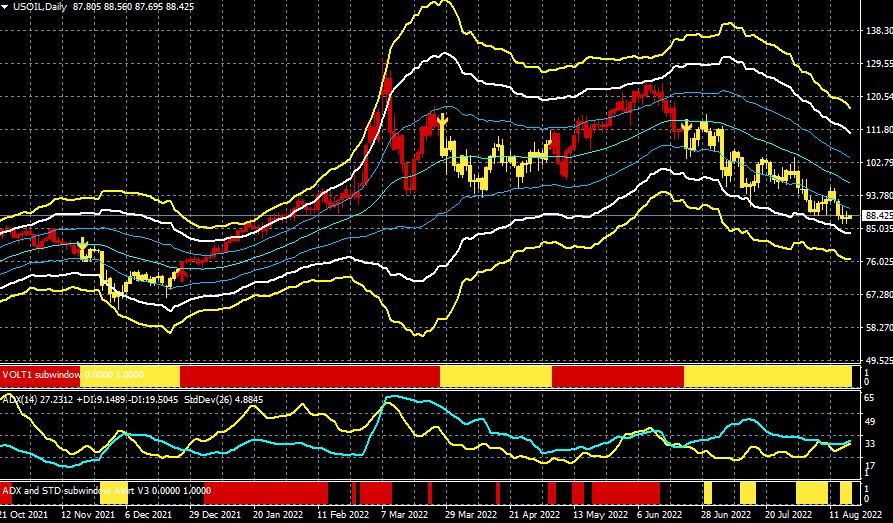

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

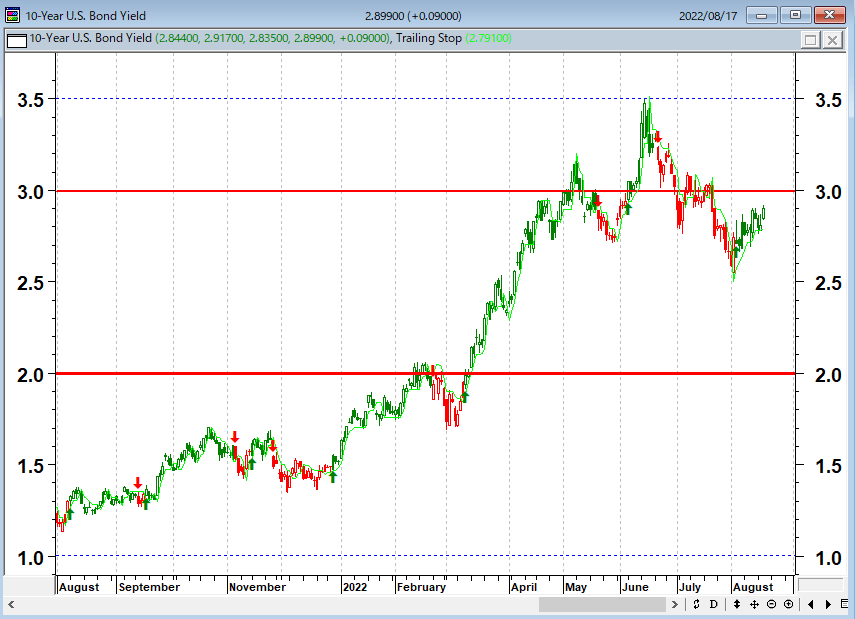

米10年国債金利(日足)

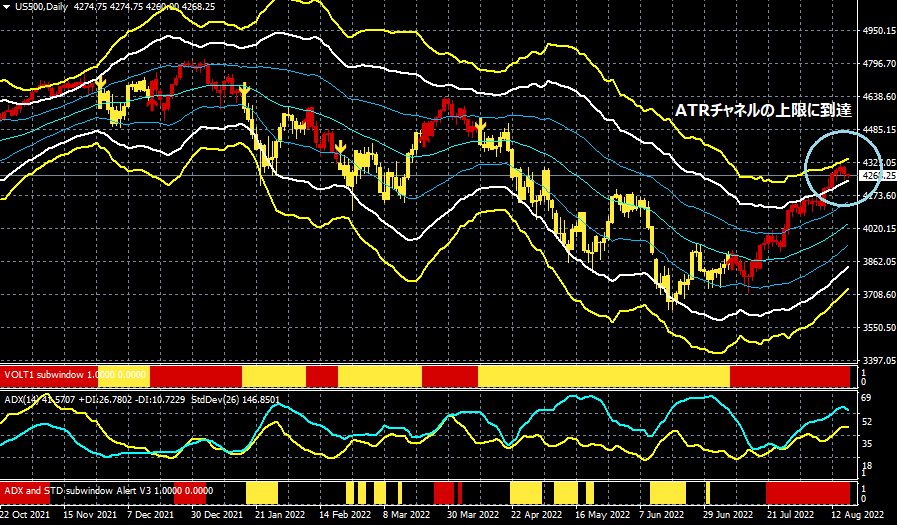

●S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

筆者は職業的トレーダーであるため、S&P500種指数相場のベアマーケットラリーに比較的小さなポジションで参戦しているが、マーク・ファーバーは「米国株の目先反発が予想される中、「一時的なアヤ戻し」に乗るトレードは、投資方針にそぐわない」と述べている。

市場の高揚感は市場のボラティリティが抑えられている中で育まれる。つまり、市場のボラティリティが極めて低い時期があると、それが自信過剰や投機的欲求を生む結果につながるのだ。しかし、この例外的な低ボラティリティの期間中に問題の火種が生まれる。

「大幅なドローダウンを防ぐための管理とは、ダウンサイドの大部分を捕捉することを防ぐために、アップサイドの一部を放棄することを意味する。ポートフォリオはいつか元の状態に戻るかもしれないが、その間に失った貴重な時間は決して取り戻すことはできない」

(ポール・チューダー・ジョーンズ)

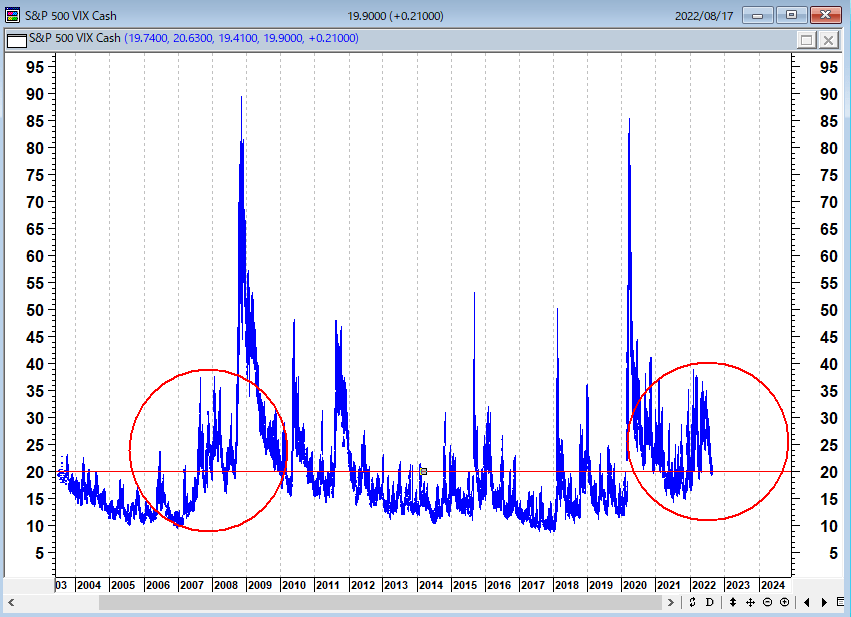

VIX指数(日足)

出所:石原順

著名エコノミストのヌリエル・ルービニは、8月15日、米金融当局によるここ数十年で最も積極的な金融引き締めを踏まえると、米経済には二つの選択肢があると述べ、ハードランディングもしくはインフレ高止まりのシナリオを挙げた。そして、「米金融当局の方向転換と来年の利下げ観測は妄想に聞こえる」と述べている。ルービニの警鐘を確認しておこう。

「政府は支出削減や歳入増加によって高額の債務や赤字を減らすことができないため、自国通貨で借入ができる政府はますますインフレ税に頼ることになる。つまり、予想外の物価上昇に頼って、固定金利の長期名目債務を一掃するのである。したがって、1970年代のように、持続的かつ反復的な負の供給ショックが金融・財政・信用政策の緩和と結びついて、スタグフレーションを引き起こすことになる。さらに、高い債務比率は、スタグフレーション的な債務危機の条件を作り出す。大スタグフレーションでは、伝統的な資産ポートフォリオである長期債と米国および世界の株式の両方が被害を受け、巨額の損失を被る可能性がある」

「何十年もの間、世界は比較的安定しており、経済政策も健全に運営され、新興国との貿易も着実に拡大していたため、コストを低く抑えることができた。しかし、今、これらの条件はすべて覆され、世界は危険で不安定な新体制に落ち着こうとしている。ロシアのウクライナ戦争とそれに対する欧米の対応は、エネル ギー、食糧、肥料、工業用金属などの貿易を混乱させた。欧米の中国からのデカップリングは、貿易のあらゆる次元(モノ、サービス、資本、労働、技術、データ、情報)で加速している。西側諸国に対する他の戦略的ライバルも、間もなく大混乱に陥るかもしれない。イランが核兵器の敷居を越えれば、イスラエルや米国の軍事攻撃を誘発し、大規模なオイルショックを引き起こす可能性が高い」

出所:『安定からスタグフレーションへ』ヌリエル・ルービニ(プロジェクトシンジケート)

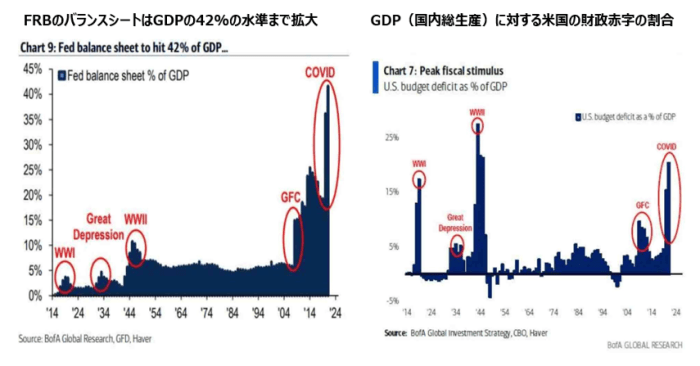

世界経済の構図をみると、米国の膨大な負債が世界各国の資産となっている。コロナウイルス騒動を契機とした過去2年間の狂気のMMTで米国政府は急速に(1971年から始めた)ネズミ講金融の終焉(しゅうえん)に向かっている。

現在、米国は制御不能なインフレと戦うために金利を引き上げる必要があるが、それは国家破産を引き起こす。つまり、ゲームオーバーだ。米国はシステムを「リセット」する以外に選択肢はない。

モラルハザード政策が一生に一度もみられないようなインフレ圧力を引き起こす可能性がある

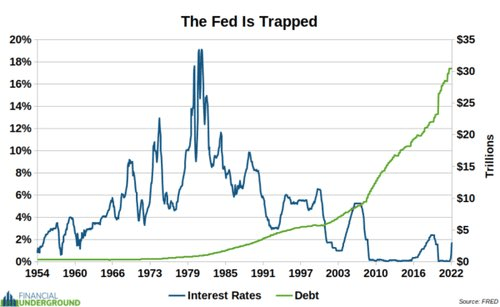

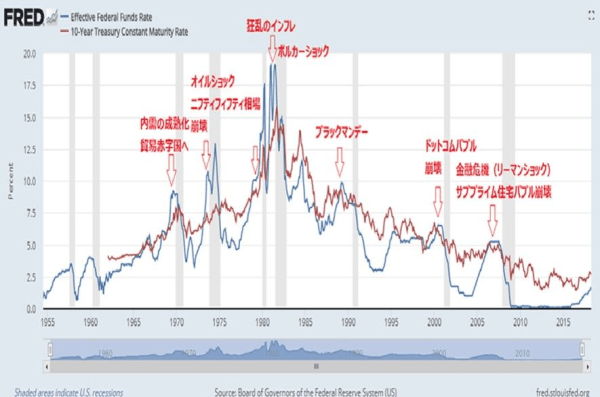

米国の負債と金利の推移

米国の利上げとバブルの崩壊

出所:セントルイス連邦準備銀行

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)