迫り来る不況の不吉な予測

6月末時点の保有状況に関する規制当局への提出書類(13F)によると、「ビッグショート」のマイケル・バリーはポートフォリオ全体を清算し、第2四半期末に1銘柄のみを保有しているという。この13Fの開示は、米国の取引所で取引されている株式の保有のみの開示であり、米国以外で取引されている証券やショート(売り)ポジションは明らかにされない。

米国の投資家、ヘッジファンドマネージャー、および医師であるマイケル・バリーは、2008 年の金融危機の直前に住宅ローンに対する賭けに勝った後、注目を集めるようになった。今年の5月に「2008年について私が言った通り、航空機の墜落を見ているようだ。痛みを感じ、楽しくなく、私は笑顔でない」とツイートし、迫り来る不況の不吉な予測をしている。

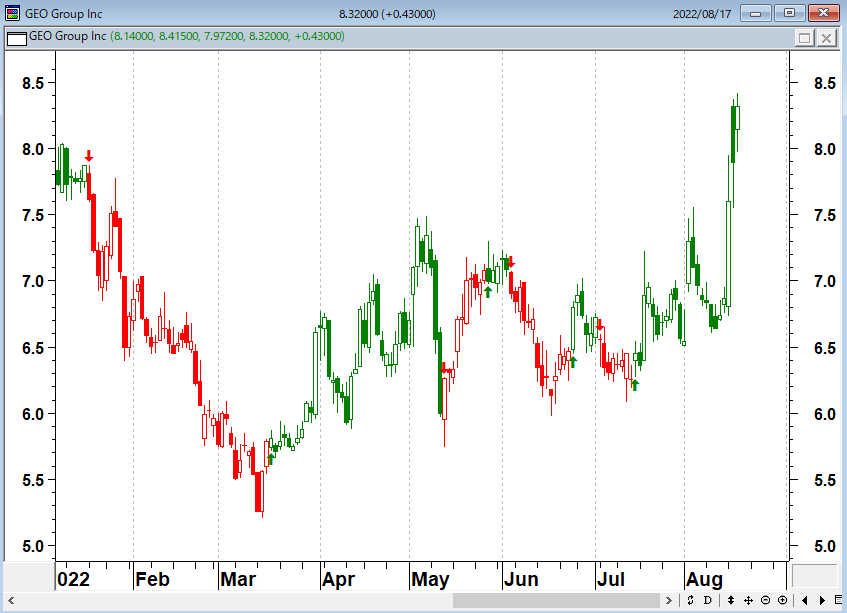

マイケル・バリーはGEOグループの330万ドルの株を除く全てのポジションを売却したが、残した1銘柄のGEOグループは、不法入国者収容施設を含む私立刑務所と精神保健施設を米国、オーストラリア、カナダ、ニュージーランド、および南アフリカで運営している。

マイケル・バリーの持っている唯一の銘柄GEOグループは、この先の世界経済の混沌(こんとん)を予感させるような業務内容ではないか…。

GEOグループ(日足)

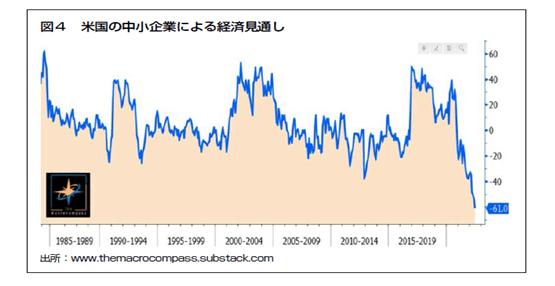

米国では中小企業が苦境に立たされているようだ。マーク・ファーバーの「The Gloom, Boom & Doom Report」の8月号によれば、「米国の中小企業の経済見通し」が悲惨なものとなっている。

以下にマーク・ファーバーの月刊レポートから抜粋したものを紹介する。

「図4は全米独立企業連盟が米国の中小企業約800社を対象に経済見通しを調査したものだ。成長と雇用の適切な先行指標である。ここから分かるように、指標はどん底を更新するまでに崩落している。2008~09年の低迷期よりもはるかに低い。マクロコンパス社は、この米中小企業経済見通し指標を次のように評していた。これは企業が今後の経営概況について抱いている見通しについての質問回答から形成された景気動向指数である。本当に酷い。基本的に将来の業績について楽観視していない」

米国の中小企業による経済見通し

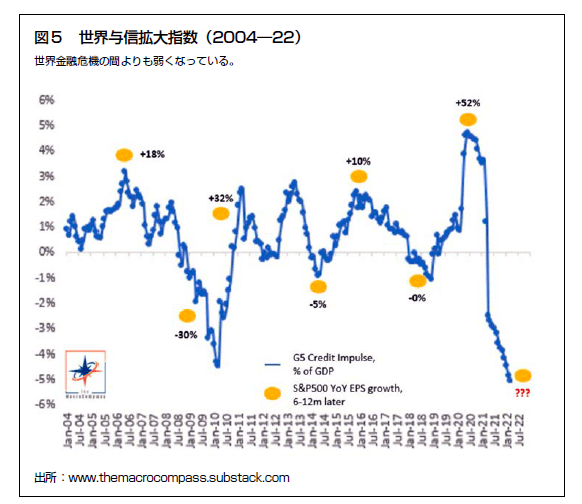

「さらに悲惨なのがマクロコンパス社の世界与信拡大指数である。過去12カ月にわたり前代未聞の激しさで転落しているのだ(図5)」

世界与信拡大指数(2004~2022年)

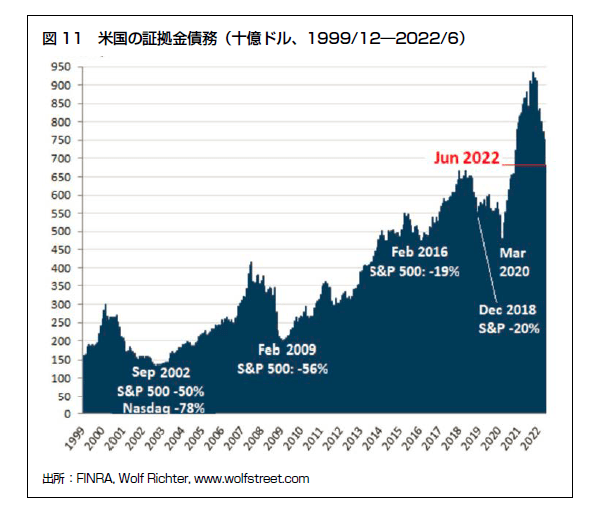

市場でミンスキーモーメントを引き起こす問題となっている証拠金債務(マージンデッド)についてみてみよう。

米国の証拠金債務(1999~2022年)

「ウルフ・リヒターが以下のように指摘している。6月の証拠金債務は前月から690億ドル急減した。これは800億ドル急減した1月に次ぐ、月間で過去2番目に大きな減少だ。割合でみると9.2%減である。この手の減少率は、みてのとおり、常に株式市場で最大級の投げ売りがあったことと関連がある。6月の証拠金債務6,830億ドルは、2021年10月のピーク(9,360億ドル)から2,520億ドル減となった。つまり、27.5%減だ。ナスダック指数は昨年11月中旬に天井を付けてから30%近く下げている。S&P500は1月初めに天井を付けてから20%近く下げた。証拠金債務が著しく減少している。ただし、2000年と2007年のピーク時よりも、まだはるかに大きい。証拠金債務が減少した理由はいくつかある。株価の下落はそのひとつにすぎない。消費者物価インフレと金利上昇で小口投資家の購買力が低下したのも証拠金債務減少の理由に挙げられる」

「起きている何かとは、アナリストやストラテジストの予想を大幅に超える景気の低迷だと思う。考えてみてほしい。中銀と政府が景気後退にどう反応するか。間違いなく、景気低迷への対応は、放漫財政を復活させて、量的緩和策を追加投入することであろう。(QE5)したがって、現在の景気低迷でインフレと金利はしばらく低下すると予想しているものの、長期的にはインフレと金利の見通しが不都合なものとなってもおかしくない」

「ただし、ひとつ補足しておきたい。米国株は6~7月に極めて売られ過ぎの状態に達している。反発があるはずだ。ひょっとしたら全員が予想している以上に上げるかもしれない(図18)。しかし、高値更新はあり得そうにない。各国の経済的・政治的・社会的・国際的緊張が2008年や2020年3月よりもはるかに悪化しているからだ」

出所:「究極の逆張り投資家」 マーク・ファーバー博士のグローバルマクロ戦略思考レポート 2022年8月号

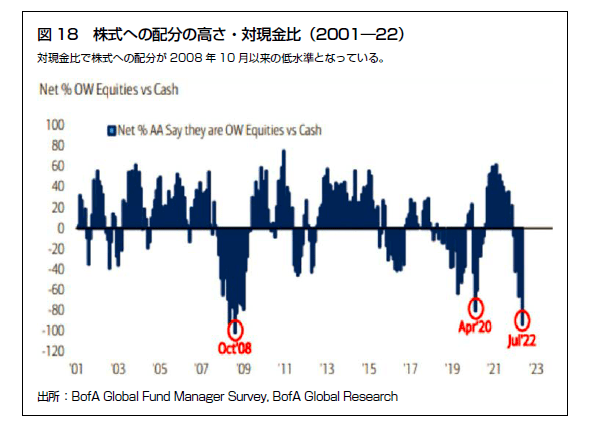

株式への配分の高さ・対現金比(2001~2022年)

現在、バンク・オブ・アメリカは、ファンドマネージャーの現金保有が6.1%から5.7%に減少したため、投資家はもはや弱気ではなくなったと述べている。

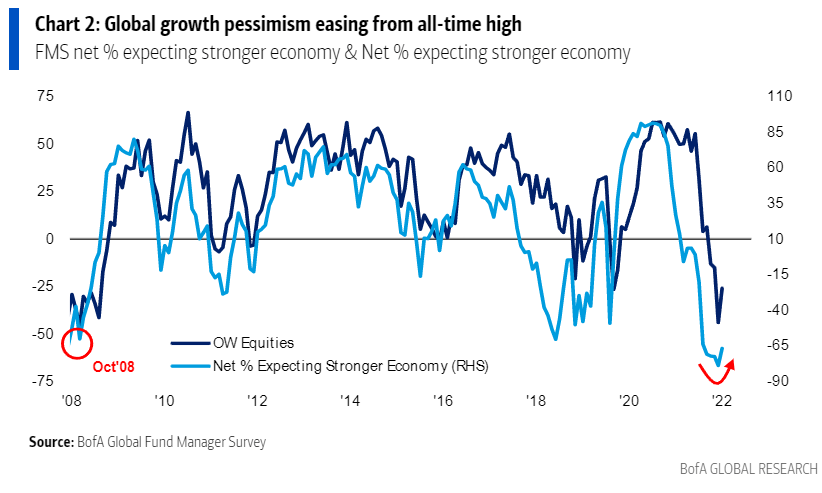

世界の成長悲観論は緩和されている

ベアマーケットラリー(弱気相場の中の反発局面)はいつまで続くのか!?

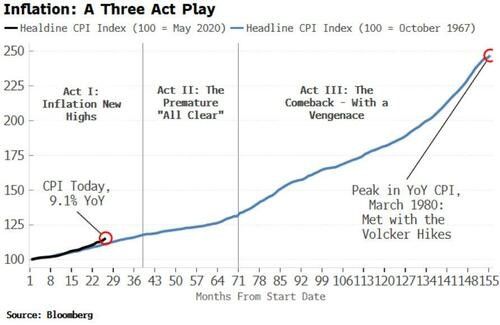

米国株のリバウンド(特にハイテク株)の動きはインフレ指標の低下や原油価格の下落、米国債の金利低下傾向が続くうちは継続するかもしれない。だが、インフレ劇場は第3幕で構成されており、今は第1幕の幕が下りそうな状況にはなっているが、インフレが終わる可能性は小さい。

インフレ:3幕からなる劇

出所:ゼロヘッジ

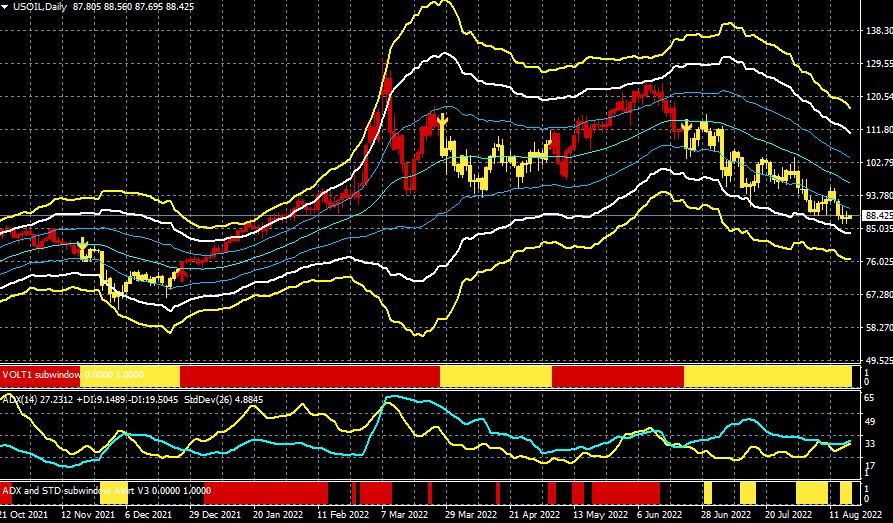

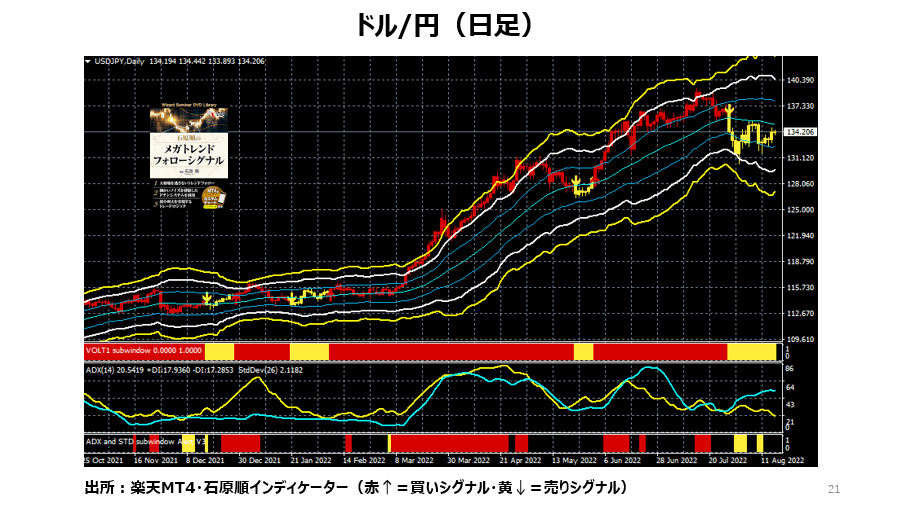

つまり、現在われわれがいるのは、インフレの第2幕があくまでの幕間(まくあい)つなぎの時期だと思われる。このベアマーケットラリー(弱気相場の中の反発局面・幕間つなぎ)がいつまで続くかは、原油と金利の動きをみておけばよいだろう。

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

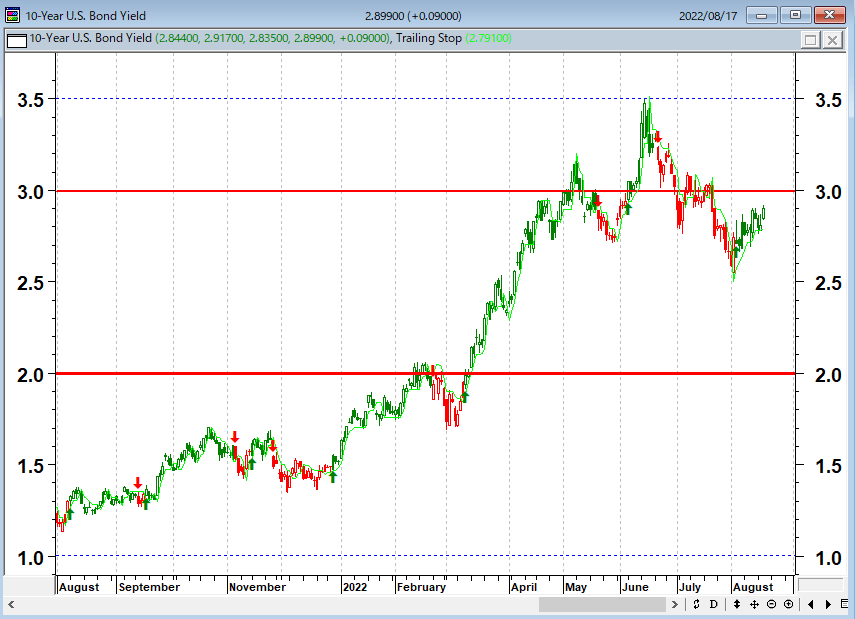

米10年国債金利(日足)

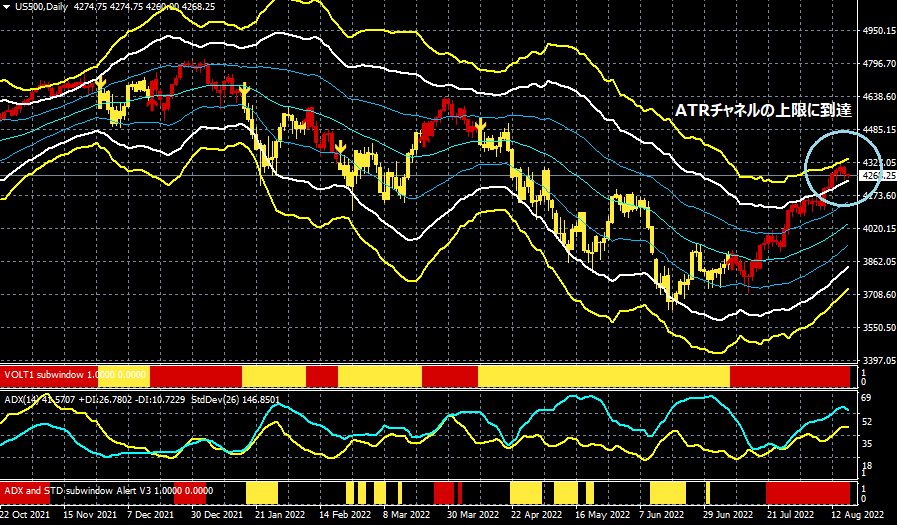

●S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

筆者は職業的トレーダーであるため、S&P500種指数相場のベアマーケットラリーに比較的小さなポジションで参戦しているが、マーク・ファーバーは「米国株の目先反発が予想される中、「一時的なアヤ戻し」に乗るトレードは、投資方針にそぐわない」と述べている。

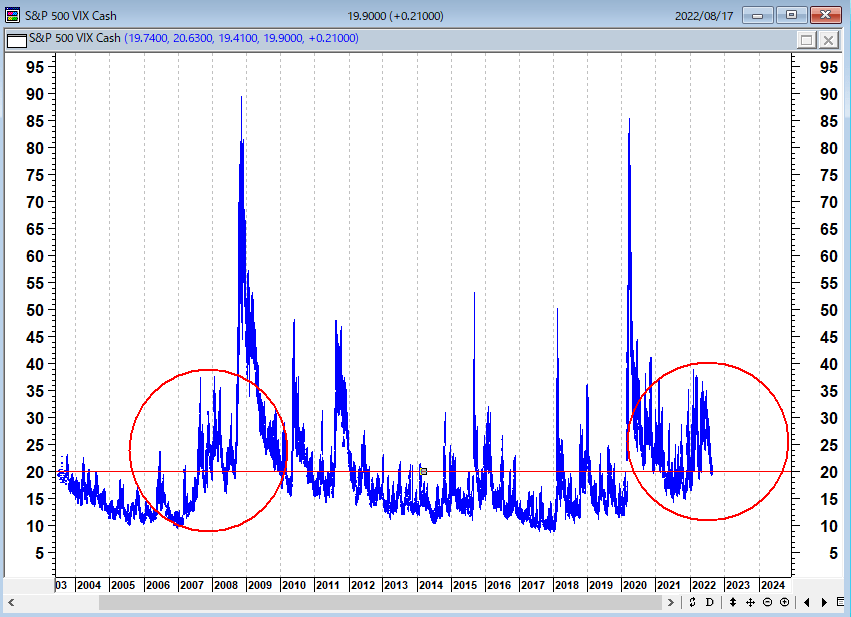

市場の高揚感は市場のボラティリティが抑えられている中で育まれる。つまり、市場のボラティリティが極めて低い時期があると、それが自信過剰や投機的欲求を生む結果につながるのだ。しかし、この例外的な低ボラティリティの期間中に問題の火種が生まれる。

「大幅なドローダウンを防ぐための管理とは、ダウンサイドの大部分を捕捉することを防ぐために、アップサイドの一部を放棄することを意味する。ポートフォリオはいつか元の状態に戻るかもしれないが、その間に失った貴重な時間は決して取り戻すことはできない」

(ポール・チューダー・ジョーンズ)

VIX指数(日足)

出所:石原順

著名エコノミストのヌリエル・ルービニは、8月15日、米金融当局によるここ数十年で最も積極的な金融引き締めを踏まえると、米経済には二つの選択肢があると述べ、ハードランディングもしくはインフレ高止まりのシナリオを挙げた。そして、「米金融当局の方向転換と来年の利下げ観測は妄想に聞こえる」と述べている。ルービニの警鐘を確認しておこう。

「政府は支出削減や歳入増加によって高額の債務や赤字を減らすことができないため、自国通貨で借入ができる政府はますますインフレ税に頼ることになる。つまり、予想外の物価上昇に頼って、固定金利の長期名目債務を一掃するのである。したがって、1970年代のように、持続的かつ反復的な負の供給ショックが金融・財政・信用政策の緩和と結びついて、スタグフレーションを引き起こすことになる。さらに、高い債務比率は、スタグフレーション的な債務危機の条件を作り出す。大スタグフレーションでは、伝統的な資産ポートフォリオである長期債と米国および世界の株式の両方が被害を受け、巨額の損失を被る可能性がある」

「何十年もの間、世界は比較的安定しており、経済政策も健全に運営され、新興国との貿易も着実に拡大していたため、コストを低く抑えることができた。しかし、今、これらの条件はすべて覆され、世界は危険で不安定な新体制に落ち着こうとしている。ロシアのウクライナ戦争とそれに対する欧米の対応は、エネル ギー、食糧、肥料、工業用金属などの貿易を混乱させた。欧米の中国からのデカップリングは、貿易のあらゆる次元(モノ、サービス、資本、労働、技術、データ、情報)で加速している。西側諸国に対する他の戦略的ライバルも、間もなく大混乱に陥るかもしれない。イランが核兵器の敷居を越えれば、イスラエルや米国の軍事攻撃を誘発し、大規模なオイルショックを引き起こす可能性が高い」

出所:『安定からスタグフレーションへ』ヌリエル・ルービニ(プロジェクトシンジケート)

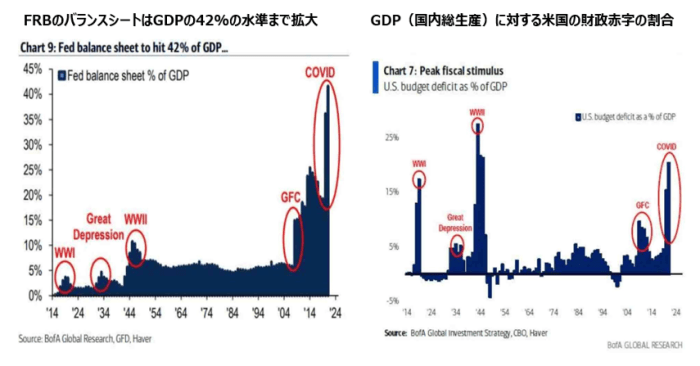

世界経済の構図をみると、米国の膨大な負債が世界各国の資産となっている。コロナウイルス騒動を契機とした過去2年間の狂気のMMTで米国政府は急速に(1971年から始めた)ネズミ講金融の終焉(しゅうえん)に向かっている。

現在、米国は制御不能なインフレと戦うために金利を引き上げる必要があるが、それは国家破産を引き起こす。つまり、ゲームオーバーだ。米国はシステムを「リセット」する以外に選択肢はない。

モラルハザード政策が一生に一度もみられないようなインフレ圧力を引き起こす可能性がある

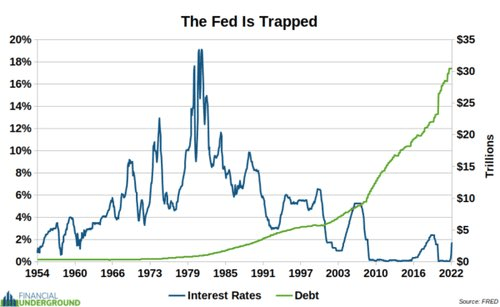

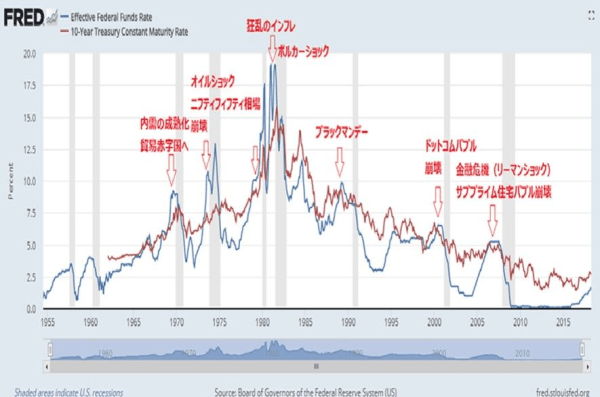

米国の負債と金利の推移

米国の利上げとバブルの崩壊

出所:セントルイス連邦準備銀行

8月17日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

8月17日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「ドル/円はこの時間にトレードすべし!」・「市場はインフレを過小評価」・「アップル買い+S&P500先物売りが最近の人気投資戦略」・「1971年からのポンジスキームの終焉」・「FRBは制御不能なインフレと戦うために金利を引き上げる必要があるが国家破産を引き起こすのでそれはできない」というテーマで話をしてみた。

ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

8月17日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。