![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

父の20年。実は結構シビアでした

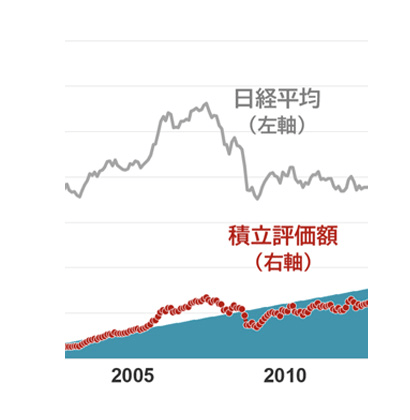

僕の投資信託での20年の積立の歴史を振り返り始めたのが前回。かなり厳しいスタートで2003年に日経平均で8,000円を割ったあと、2005年、2006年と回復してホッと安心してたんだけど、2008年からまた急落してしまったんだ。

そう、「リーマン・ショック」。赤線がまた青い三角の下に入ってることでわかるように、僕の積立はマイナス、いわゆる「含み損」という状態になっていったんだ。しかも、かなり大きな損。

今も覚えているけど、楽観主義の僕もさすがにしんどかった。マイナス状態がここから4年半続いたからだ。この時は、もう10年から13年も積立しているタイミングだから、積立元本が600万円から800万円になっていた。

そこに最大35%以上のマイナスが襲ってきたわけだから、実額でいえば最大200万円を超える評価損が定期的に送られてくる明細に記されてた。

その頃は、お母さんにその書類を見せずに捨ててたんだよね(笑)。

「2人でオープンに!」って言いたくなる原点は、もしかしたらコレかもしれないな。2人で同額でオープンにやってれば、こういうシンドイ時期も一緒に頑張れるかもしれない。

「意志ある楽観主義」。懸命に仕事に集中しよう!

ここ数年、マネー関係のYouTuberがたくさん出てきたり、一般の人もTwitterでツイートしたりしているのは、単純に株式市場が好調だったからだと思う。別に脅したいわけじゃないんだけど、そんなに皆が上機嫌な時期ばかりは続かない。

僕のこの5年みたいなシンドイ時期はいつでもあり得ると思って、気にしないで続ける「意志ある楽観主義」「止めない胆力」を持っていてほしい。

含み損の5年って、長いから。

そうそう、僕は仕事だからこうして毎日投資のこと考えてマーケット(株式市場など)を見ているけど、君らは絶対そうしないで欲しい。YouTubeを見たり、本読んだり、Tweetしてたり、LINEのオープンチャットなんか購読してたら、逆に悪い時に耐えられなくて余計なことしちゃうと思う。ネットには「間違ってるなー。堂々と(笑)」と思う意見も多いし。

逆に、積立してることすら忘れるくらい仕事に集中している方が、結果的に正解になると思うんだ。

会社での評価が上がって給料が増えたり、いわゆる「転職力」が高まって、転職で給料がジャンプアップしたりすれば積立額が増やせる。投資でお金を増やすよりも、何度も言っているように元本を増額する方が遥かに強いわけだから。

それに、仕事で認められた結果、「忙しいけど楽しい」っていう状態の方が、「運用が楽しい」の比較にならないほど人生にとって価値がある。

もう僕には遅いけど、若い人は今はそちらに時間と神経を使うべきだと思う。まだ若いのに「仕事が辛くて早く逃れたいから金を作りたい」っていうのは健全じゃない。

マネー動画を見てる時間なんかゼロにして、仕事に集中し、もっと大事な2人の楽しい生活に集中して欲しいってホント思う。

説教じみたこと言って悪いけど、親心。

父の20年。でも止めなくて良かった

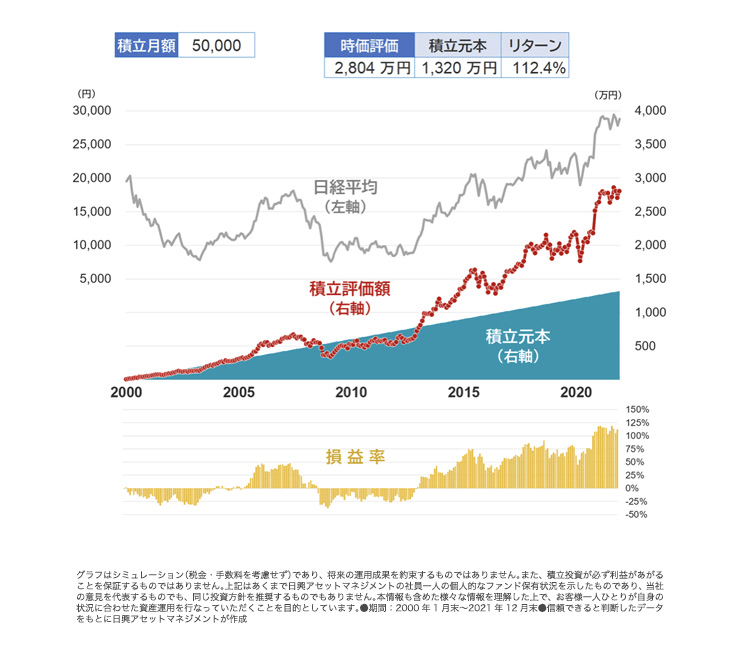

さて、このシンドイ時期に積立停止などせず、淡々と続けてて本当に良かったということが、このグラフの後半を見たらわかる。

2008年のリーマンからの4年半後、2013年春ごろから日本株は大きく上昇し始めたんだ。

「アベノミクス相場」とブームみたいに言われたけど、実際に日本企業が利益をあげるようになり、ソッポ向いてた外国人投資家などがそれに気付き出したってわけ。

赤線を見てほしいんだけど、僕の積立評価額は急に大きなプラスに転じた。恐ろしいくらいに。恐ろしいと言う理由は、このグラフの最後、2021年12月末時点だ。

積立元本1,320万円に対して2,804万円の評価額。

「リターン112.4%」って書いてあるけど、つまり2倍以上になっているってこと。ホントに続けてて良かったよね。

不思議過ぎるこの結果は、なぜ?

でも、全体のグラフをもう一度見てほしい。僕が積立をスタートした時の日経平均はちょうど20,000円くらい。それが2021年末では28,000円くらい。

約4割は上昇してるけど2倍にまではなってない。でも、この時期に積立を続けた僕の資産は2倍以上の2,800万円になっている。

スゴくない?ホントに。でも、なぜこんな不思議なことになるのか。

それは簡単に言えば、2回の下落時に積立を止めてなかったおかげ。

その時に「口数」が増えていて、そのたまった口数がアベノミクス以降の上昇時に花開いている、ブーストしている、ってことだ。

何でこんな不思議なことが起こっているのか。

投資信託は、毎日1回計算される「基準価額」という1口あたりのファンドの値段を「口数で買う」もの。

細かい話を抜きに単純化すれば、もし10,000円の基準価額のファンドを100万円分買いたいという人がいたら、100万円÷10,000円で、その人は100口を買うことになる。もし5,000円のファンドだったら、100万円÷5,000円なので200口買う感じ。

積立は、同じファンドを毎月同じ日に同じ金額で買い続ける仕組みだ。

ということは、先月よりも値段が下がったファンドを今月5万円買うと、先月よりも多くの口数を取得することになる。基準価額が下がってても同じ金額分買うんだから、ゲットできる口数は先月より多くなる。

さらに来月も下がっているとすれば、来月の5万円ではもっと多くの口数を買うことになる。

これが理由。

僕は20年間で大きな暴落を2回経験したわけだけど、その時、僕はとんでもなく口数を増やしていたんだ、自動的に。

そして、ここにきて上がったことで、たまっていた口数がブーストして、ターボがかかって急に増え方が加速したというわけだ。

「下がっても止めなかった」ことが花開いた結果、日経平均は28,000円までと4割しか上がってないのに、僕は資産を2倍以上に増やすことができた。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)