![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

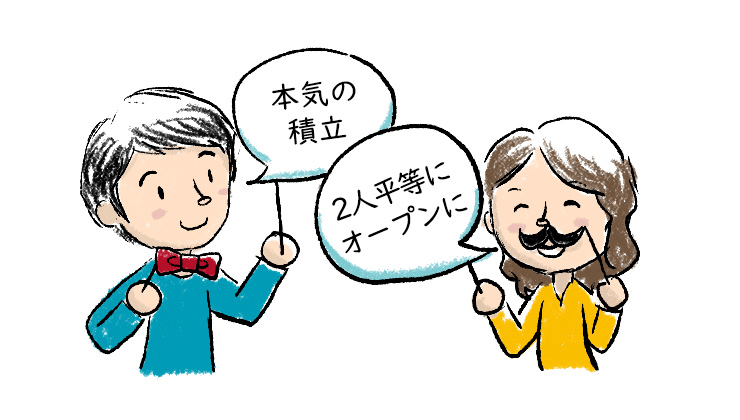

「本気の積立」を夫婦同額でオープンに

前回のポイントは、将来のためのお金のことを考えるなら、預金か運用かとか、何を買ったらいいのか?などの方法論よりも、天引き、積立の「元本の大きさ」こそが大事なんだってことだったよね。

生活の無駄や見栄を削ぎ落とすことで手取りの25%以上、できれば35%の積立をやったらいいよって、ちょっと踏み込んだ話をした。

僕が働いている日興アセットは、それを「本気の積立」って言葉でもう10年以上ずっと標榜して。今では投資信託の積立も1,000円とか100円からやれるんだけど、そんなんじゃ意味ないよ!ってあちこちで言って回ってて、「日興アセットって自由ですねー」って同業から苦笑いされてる(笑)。

今日もうひとつ踏み込んで言いたいのは、それをぜひ2人でオープンに、平等にやったらどうだろうという話。

夫婦の稼ぎはそれぞれ違うだろうけど、日々の生活費の出し方や割り振りにメリハリつけるなりして、「将来の2人のためのお金」については平等に、つまり同額で、かつオープンにして2人で楽しみながら作っていく、っていう考え方。

我が家は僕だけが働く家庭だったから、アドバイスする資格はないかもしれない。でも日本では、まだまだダブルインカムの家計に対する基本的なアドバイスが確立してないと思う。

最近よく耳にするマズイ例は、お互いで取り決めた生活費の出したあとは、互いのお財布に関与してないという話。それぞれ「相手は貯金してるだろう」と思っていたのに、実際はそうではなかった――っていうケース。

2人合わせると、年収が1,000万円、1,200万円というような「パワーカップル」で、豊かな生活をしてる30代後半や40歳くらいの人たちであっても、いざフタを開けてみたらほとんど貯蓄がなかったとか、片方しか頑張ってなくてそれが原因で不仲になっちゃうとかだ。

「今」のためのお金の分担と「将来」のための平等な取り組み

それではダメだと思う。最初が肝心。はじめのセッティングが大事なんだろう。ぜひとも「2人平等にオープンに」を「本気の積立」の次のキーコンセプトとして実践してほしい。

すでに「毎月の2人の生活のため」のお金を分担していると思うけど、それとは別に「将来の2人の生活のため」のお金の出し方も、新規設計てほしいという話だ。

夫婦2人でオープンに話し合い、無理のないギリの(笑)「本気の積立」を、できれば同額で設定したらいいと思う。

「今」と「将来」の2つの切り口からオープンに共有し、それを紙のノートでもPCでもいいから記録していったらいいんじゃないかと。年末に一度、ノートを2人一緒にチェックして進捗確認をしたらいいと思う。

このあと話すけど、投信で積立をしていると必ずいい時期と悪い時期があるから、年末に2人でそれを見ながら喜んだり青くなったりするのもいいんじゃないか。

もちろん青くなるのはないに越したことないけどさ。

2人の将来のためなら口座名義は?

もっと踏み込んで具体的なことを言おう。この「作戦」を投信で始めるには投信を買うための「証券口座」というのを開設する必要があります。証券会社でも銀行でも同じ。

その時、「2人の将来のためなら共同名義みたいなのにするのかな?」と思ったかもしれないけど、そんなことはない。

別々に口座を作って別々にやってればOK。

それぞれが、できれば同額で平等に積立をしていることを互いにオープンにしてさえいれば、それぞれ自分の名義でやっていればいい。そもそも自分のお給料だからね。

まだ証券口座を持っていないなら、まずは口座だけを作ることから。同じ金融機関にした方が、アプリやウェブサイトの見方とかで相談しやすいからいいんじゃないかな。

ただ、ポイント還元が多いとか少ないとか、口座開設で何かもらえるとか、そういうことでは決めないことが大事。

だって君らは20年を超える大プロジェクトをしようとしてるんだから。

そんな目先の裏ワザを使ったコスパ話に釣られるのでなく「20年は絶対潰れないだろう」というところで口座を作ることが大事。

投信って購入した金融機関が潰れても投信のお金自体には一銭も被害が及ばない仕組みなので、本当はどこでも大丈夫なんだけどね。とはいえ潰れたり、サービスをやめちゃって口座を移管しなきゃならなくなったり、何回も名前が変わられたりしたら面倒くさい。ホント。

ちなみに口座を作る時には、同時に何かのファンドを買わなくてもいいし、同時に現金を入れる必要もないから安心して。

とにかく口座だけはすぐに作るアクションをすると。それが大事。この世界、とにかくアクションをすること。そうしないと何も始まらないから。

つみたてNISA?―別に大した話じゃありません

ところで、「つみたてNISA」というのは聞いたことあると思うけど、それは証券口座を開いたあとに出てくる話で、簡単に言えば証券口座の中が2つに分かれているの。

だから口座作る時には気にしないでいい。いつか「つみたてNISAも使うつもりです」とチェックボックスに印を入れてマイナンバーの写しとかの必要な書類を出しておけばいい。

実際に何かファンドを買う時になると、証券口座の中の「つみたてNISA」の口座の方で買うか、そうでない口座、「特定口座」っていうんだけど、その中で買うかを選ぶわけ。

そうそう、ちょっと気が早いけど「特定口座・源泉徴収あり」が良し――と覚えておいて。

ネットでは申告不要な年間20万円以下の利益にも源泉徴収されちゃうのが損だとか何だとかいう議論があるんだけど、そもそも20万円以下の利益確定を毎年チビチビやったり、年単位の損をわざわざ出して利益と相殺したりとかっていうことに頭と時間を使ってほしくない。

税金を払う、つまり売却するのはずっとずっとずっと先。

その時に利益への税金を取りませんよ、って国が言ってくれてるNISA口座なら非課税だし、そうじゃない口座の方は金融機関に最初から税金分を引いてもらってそれで終了!っていう源泉徴収にしとけばシンプル、以上。

ということで「特定口座・源泉徴収あり」で口座開設しとけば良し。あとから1年単位で変えることもできるしね。

100万円分買って150万円になって売りました、となれば普通は50万円の利益の約20%の約10万円が税金として引かれちゃうんだけど、NISA口座で買っていればそれがかからない。

こう言っちゃ何だけど、ただそれだけなの。もちろんありがたい制度だから使うべきなんだけど、でも最後の最後の利益の2割の話でしかないわけ。詳しくはまた商品の選び方と一緒に説明しよう。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)