![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE、ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

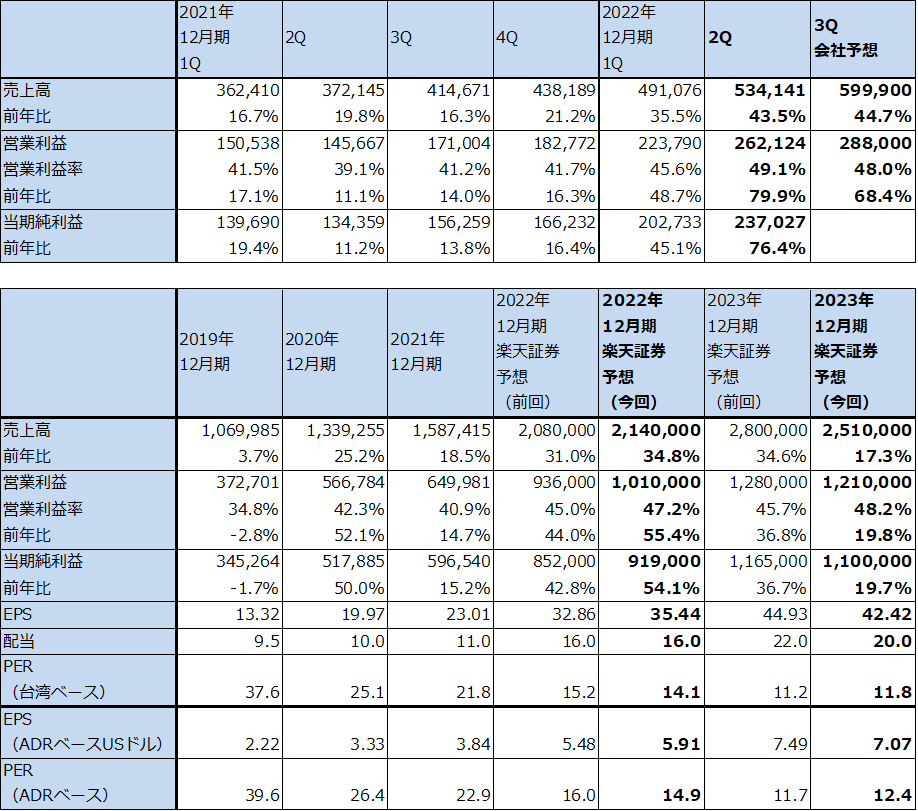

1.2022年12月期2Qは43.5%増収、79.9%営業増益

TSMCの2022年12月期2Q(2022年4-6月期)は、売上高5,341.41億台湾ドル(前年比43.5%増)、営業利益2,621.24億台湾ドル(同79.9%増)と今1Q以上の大幅増収増益となりました。営業利益率は今1Q45.6%から今2Q49.1%と改善しましたが、これは為替レートの改善(対USドルで台湾ドル安)、コスト削減、減価償却費増加に伴う値上げなどが寄与したためです。

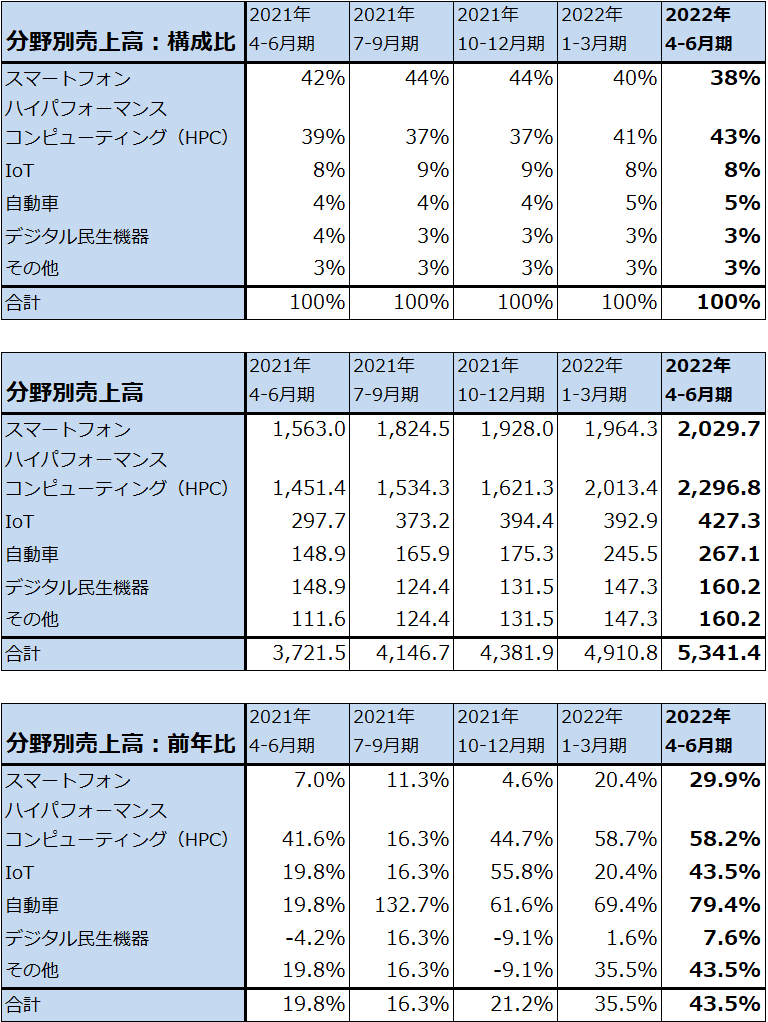

分野別売上高を見ると、スマートフォン向け構成比が前2Q42%から今2Q38%へ構成比が低下したものの、売上高は前年比29.9%増と高い伸びを示しました(増収率は会社開示の売上構成比から楽天証券計算。以下同様)。HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向けなど)向けは売上高構成比が39%→43%へ上昇した結果、売上高は前年比58.2%増と好調で、全体を牽引しました。

また、IoT(各種センサー、ワイヤレスイヤフォン、AIスピーカーなど)は構成比8%→8%、前年比43.5%増、自動車向けは構成比4%→5%、同79.4%増と好調でした。

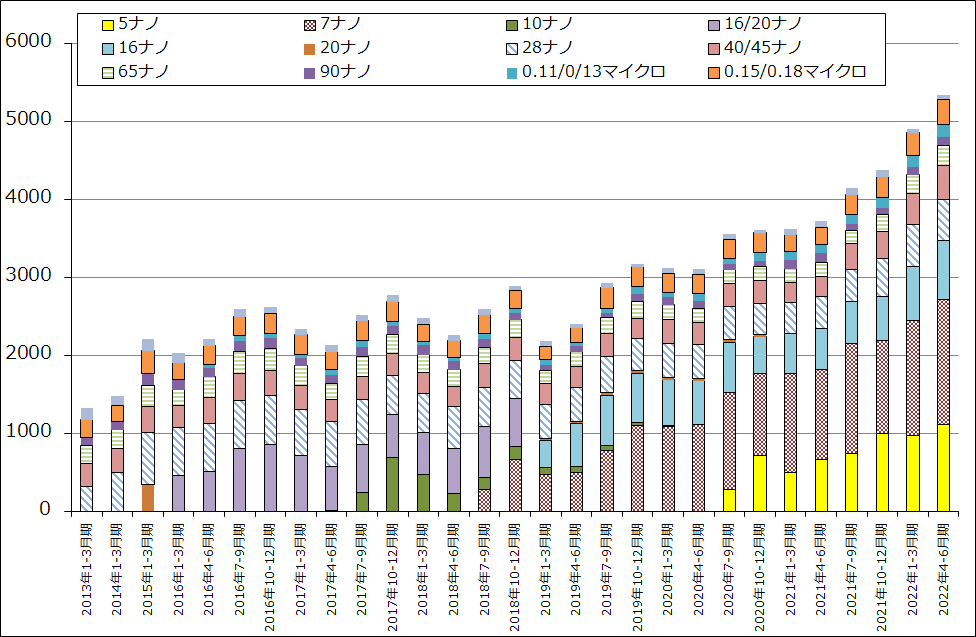

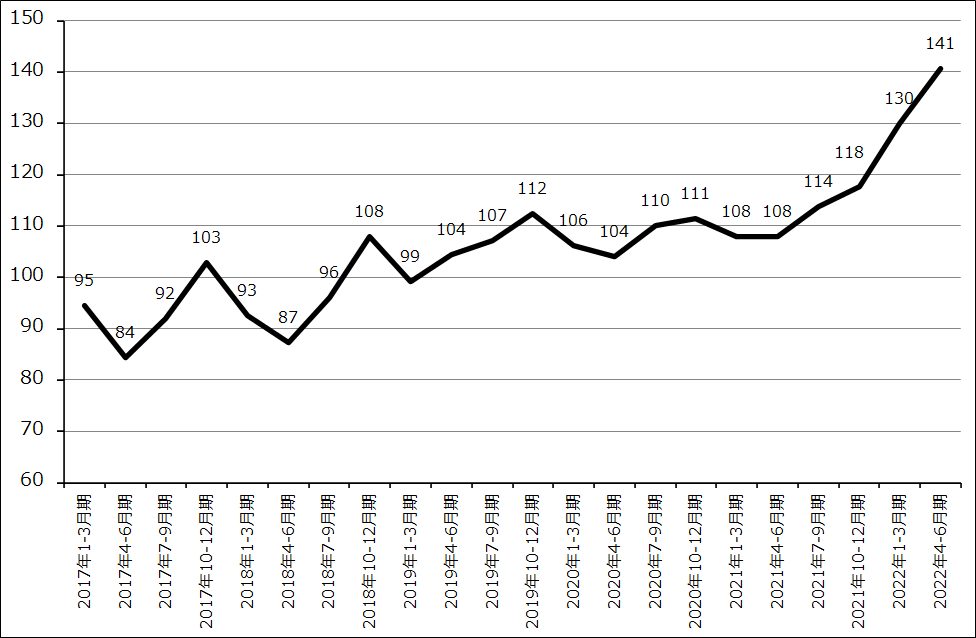

テクノロジー別売上高を見ると、5ナノの売上構成比が今1Q20%→21%、7ナノが同30%→30%となっており、今2Qは一桁ナノ台の最先端ロジック半導体が全体の51%になりました。

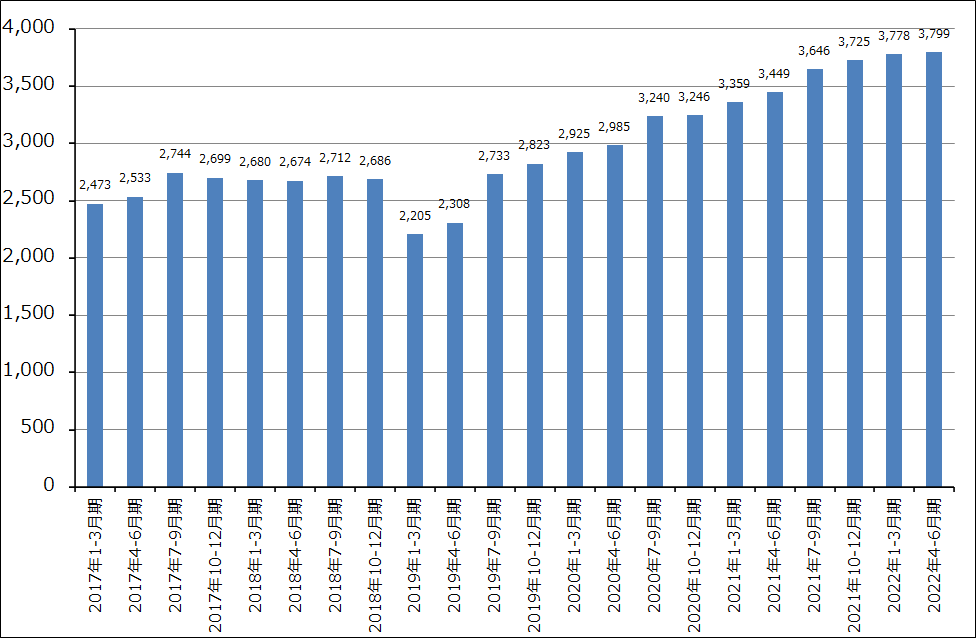

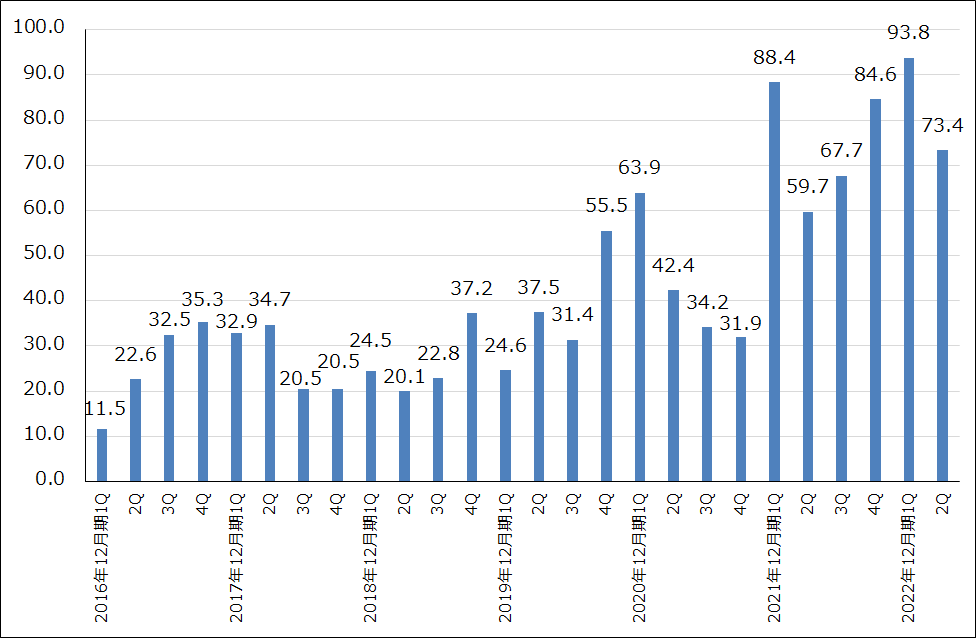

ウェハ出荷枚数(300ミリウェハ換算)は、今2Qは前年比10.1%増と今1Q同12.5%増からやや鈍化しましたが、今2Qのウェハ1枚当たり売上高は14.1万台湾ドル/枚と今1Q13.0万台湾ドルから大きく伸びました。先端半導体だけでなく、汎用半導体でも値上げや高付加価値品の出荷が増えたためと思われます。

表1 TSMCの業績

株価(NYSE ADR) 87.79米ドル(2022年7月21日)

時価総額 455,279百万米ドル(2022年7月21日)

発行済株数 25,930百万株(完全希薄化後)

1台湾ドル 0.033340USドル(2022年7月22日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの中心値。

表2 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.今3Qより顧客が在庫調整に入る見込み

今2Qまでの業績は好調で、今3Qの会社側ガイダンスによる予想業績も好調です。会社側の今3Q業績ガイダンスによれば、今3Q売上高は198億~206億米ドル(会社前提の1ドル=29.7台湾ドルで5,881億~6,118億台湾ドル、前年比41.8~47.5%増)、営業利益率ガイダンス47~49%より、営業利益ガイダンスは2,764億~2,998億台湾ドル(同61.6~75.3%増)となります。

ただし会社側によれば、顧客の中で半導体の在庫調整に入る動きがあり、TSMCの業績に対しては今4Qから来2Qまで顧客の在庫調整による売上高の伸び鈍化が予想されます。在庫調整から回復するのは来3Qからになるというのが今のところ会社側の予想です。スマートフォン、パソコン、データセンターから汎用半導体まで幅広い顧客が在庫調整に入る模様です。

この会社側ガイダンスと会社側の在庫調整に対する見方を参考に、楽天証券の2022年12月期、2023年12月期業績予想を修正します。2022年12月期予想は、前回の売上高2兆800億台湾ドル(前年比31.0%増)、営業利益9,360億台湾ドル(同44.0%増)を、今回は売上高2兆1,400億台湾ドル(同34.8%増)、営業利益1兆100億台湾ドル(同55.4%増)へ上方修正します。今1Q、2Qに続き今3Qも高水準の業績が予想されるためです。

一方、2023年12月期予想は前回の売上高2兆8,000億台湾ドル(同34.6%増)、営業利益1兆2,800億台湾ドル(同36.8%増)を、今回は売上高2兆5,100億台湾ドル(同17.3%増)、営業利益1兆2,100億ドル(同19.8%増)へ下方修正します。実質的には今3Qから来2Qまで、TSMCの業績上は今4Qから来2Qまでの顧客の在庫調整を織り込み、来3Qからの業績回復を想定しました。

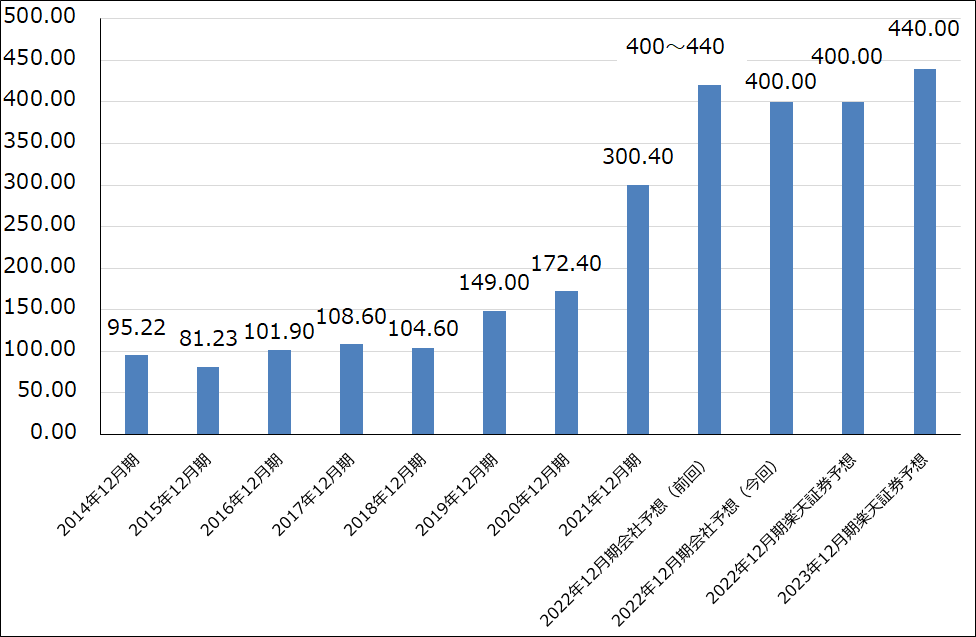

3.今期設備投資は当初計画レンジの下限、約400億ドルになる見込み

また会社側は今期の設備投資計画を従来のレンジ400億~440億米ドルから約400億米ドルに修正しました。半導体製造装置の納期が延びているためです。

来期2023年12月期の設備投資計画について会社側は明言していませんが、やるべきことをやる、としています。会社側の想定通り、来3Qから業績が回復するのであれば、来期の設備投資はやや増加する可能性があります。楽天証券では来期設備投資を440億米ドルと予想します。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を前回の130ドル(ADRベース)から110ドルに引き下げる

今後6~12カ月間のTSMCの目標株価を、前回の130ドルから今回は110ドルに引き下げます。楽天証券の2023年12月期予想EPS(1株当たり利益)7.07米ドル(ADRベース)に想定PER(株価収益率)15~20倍を当てはめました。

世界の半導体生産に対するTSMCの重要性は疑う余地がありませんが、台湾の地政学的リスク(中国=台湾の戦争リスクと台湾にTSMCの最先端工場が集中していること)と、TSMCの設備投資の巨大さを株式市場が必ずしも好意的に見ているわけではないと思われることを考慮しました。

目標株価は引き下げましたが、引き続き中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)