毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE、ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

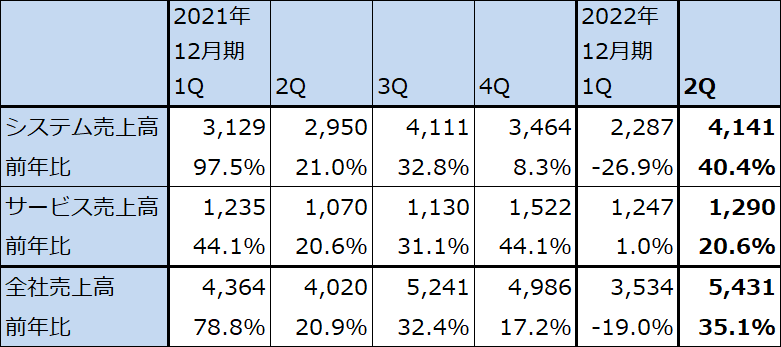

1.2022年12月期2Qは43.5%増収、79.9%営業増益

TSMCの2022年12月期2Q(2022年4-6月期)は、売上高5,341.41億台湾ドル(前年比43.5%増)、営業利益2,621.24億台湾ドル(同79.9%増)と今1Q以上の大幅増収増益となりました。営業利益率は今1Q45.6%から今2Q49.1%と改善しましたが、これは為替レートの改善(対USドルで台湾ドル安)、コスト削減、減価償却費増加に伴う値上げなどが寄与したためです。

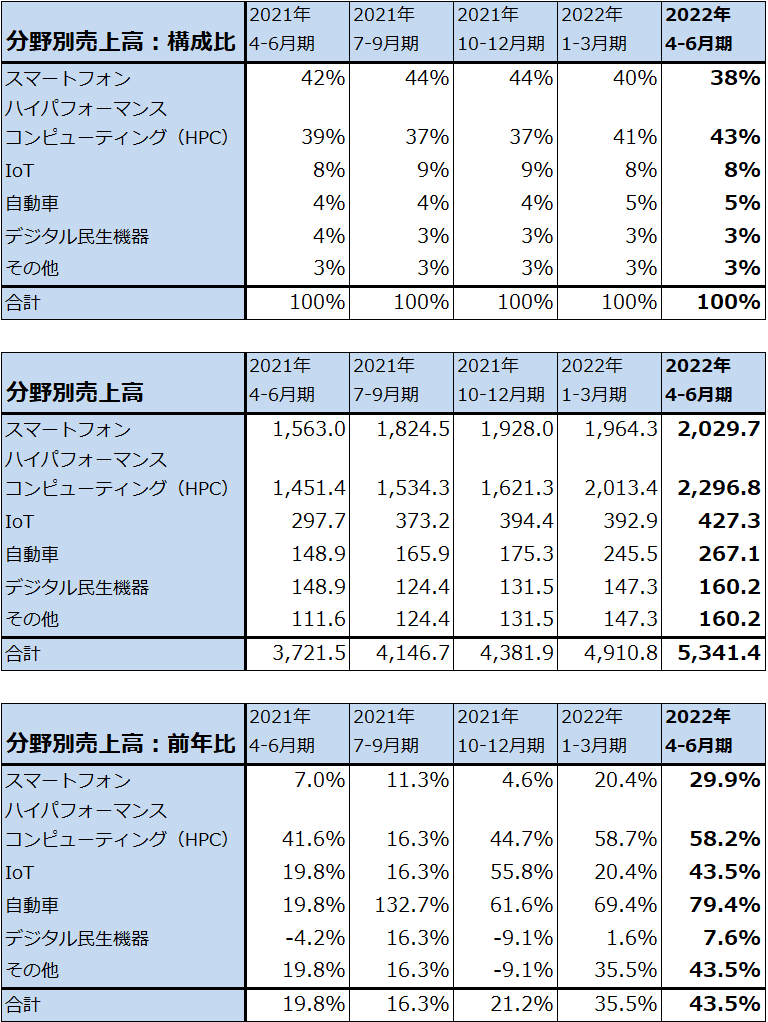

分野別売上高を見ると、スマートフォン向け構成比が前2Q42%から今2Q38%へ構成比が低下したものの、売上高は前年比29.9%増と高い伸びを示しました(増収率は会社開示の売上構成比から楽天証券計算。以下同様)。HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向けなど)向けは売上高構成比が39%→43%へ上昇した結果、売上高は前年比58.2%増と好調で、全体を牽引しました。

また、IoT(各種センサー、ワイヤレスイヤフォン、AIスピーカーなど)は構成比8%→8%、前年比43.5%増、自動車向けは構成比4%→5%、同79.4%増と好調でした。

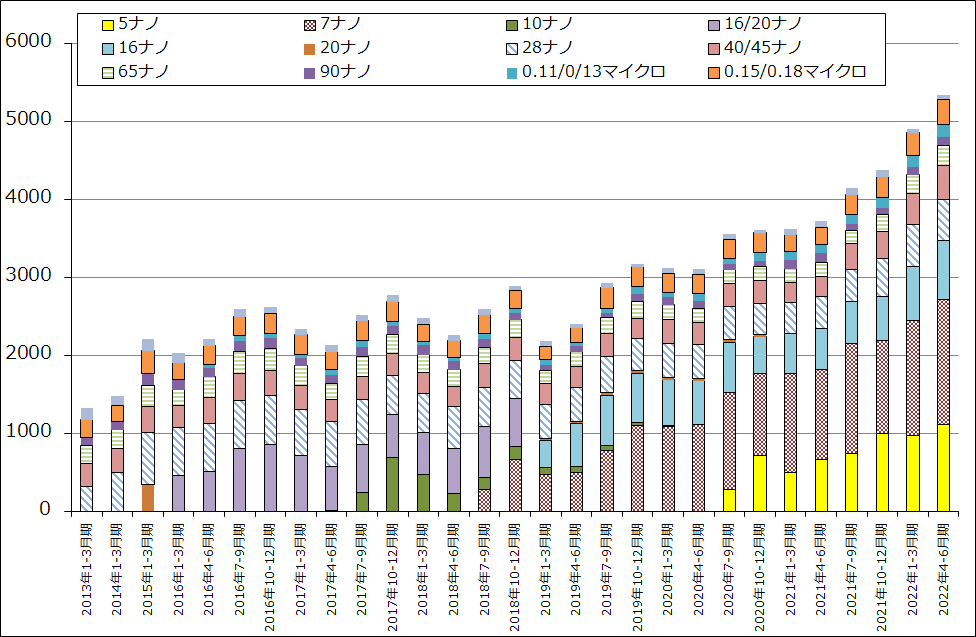

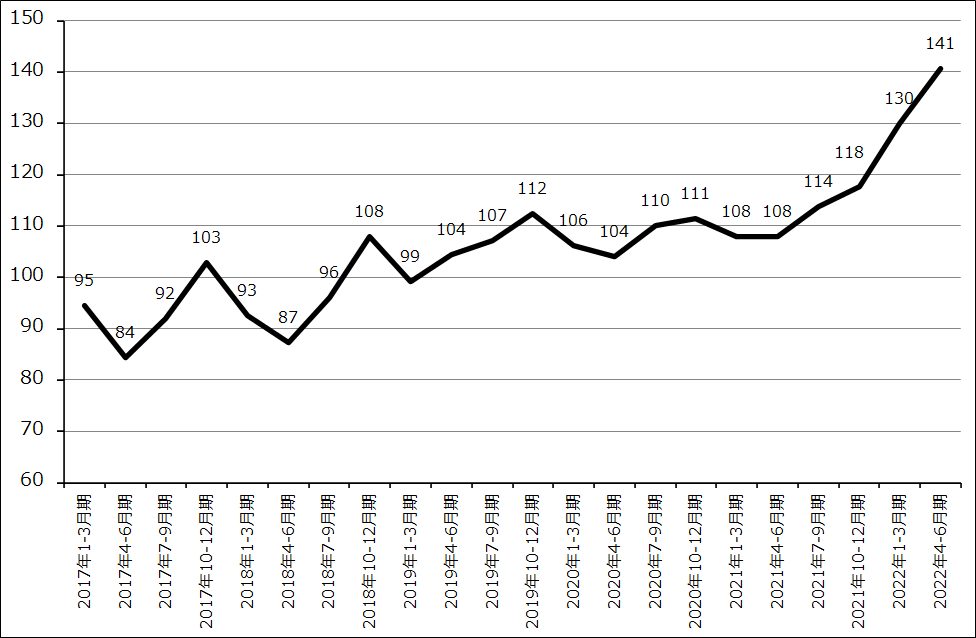

テクノロジー別売上高を見ると、5ナノの売上構成比が今1Q20%→21%、7ナノが同30%→30%となっており、今2Qは一桁ナノ台の最先端ロジック半導体が全体の51%になりました。

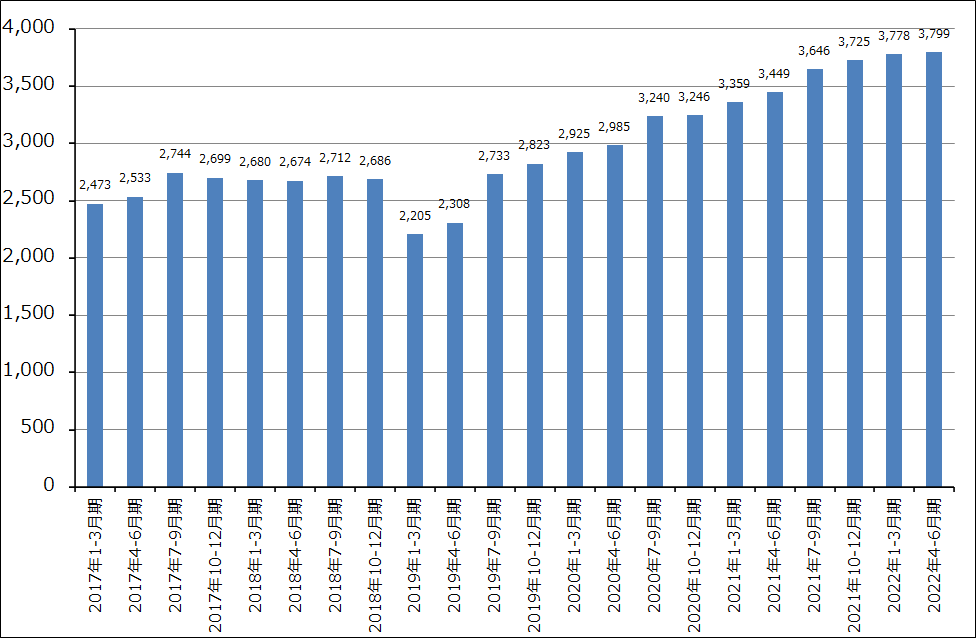

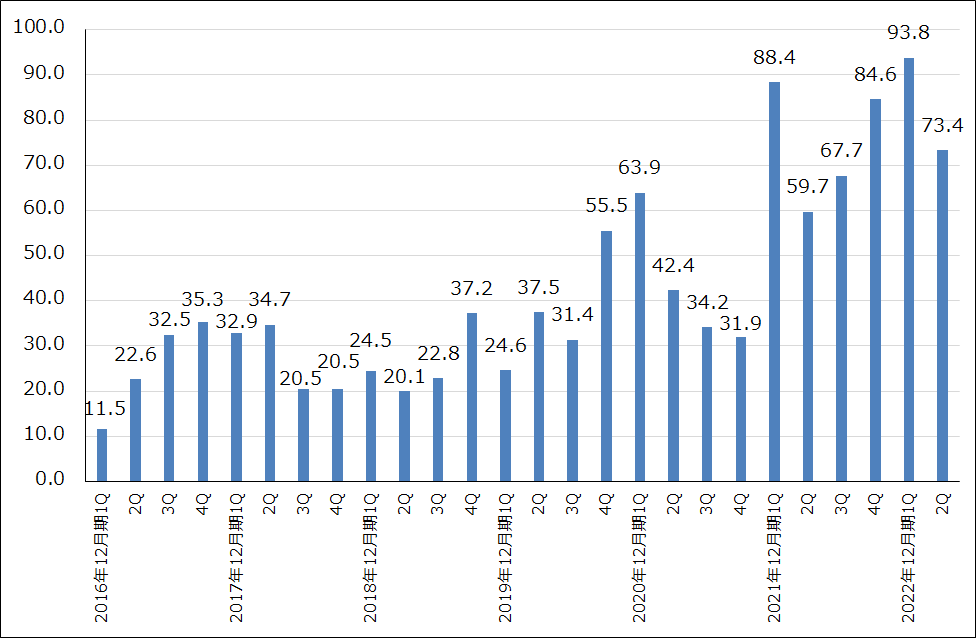

ウェハ出荷枚数(300ミリウェハ換算)は、今2Qは前年比10.1%増と今1Q同12.5%増からやや鈍化しましたが、今2Qのウェハ1枚当たり売上高は14.1万台湾ドル/枚と今1Q13.0万台湾ドルから大きく伸びました。先端半導体だけでなく、汎用半導体でも値上げや高付加価値品の出荷が増えたためと思われます。

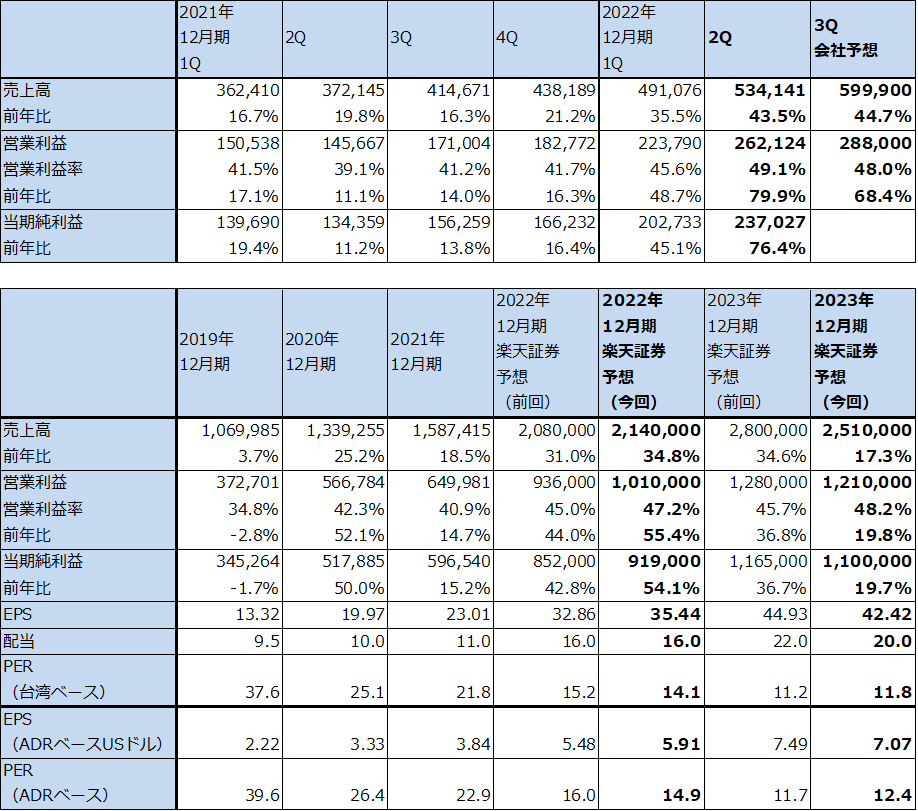

表1 TSMCの業績

株価(NYSE ADR) 87.79米ドル(2022年7月21日)

時価総額 455,279百万米ドル(2022年7月21日)

発行済株数 25,930百万株(完全希薄化後)

1台湾ドル 0.033340USドル(2022年7月22日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの中心値。

表2 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.今3Qより顧客が在庫調整に入る見込み

今2Qまでの業績は好調で、今3Qの会社側ガイダンスによる予想業績も好調です。会社側の今3Q業績ガイダンスによれば、今3Q売上高は198億~206億米ドル(会社前提の1ドル=29.7台湾ドルで5,881億~6,118億台湾ドル、前年比41.8~47.5%増)、営業利益率ガイダンス47~49%より、営業利益ガイダンスは2,764億~2,998億台湾ドル(同61.6~75.3%増)となります。

ただし会社側によれば、顧客の中で半導体の在庫調整に入る動きがあり、TSMCの業績に対しては今4Qから来2Qまで顧客の在庫調整による売上高の伸び鈍化が予想されます。在庫調整から回復するのは来3Qからになるというのが今のところ会社側の予想です。スマートフォン、パソコン、データセンターから汎用半導体まで幅広い顧客が在庫調整に入る模様です。

この会社側ガイダンスと会社側の在庫調整に対する見方を参考に、楽天証券の2022年12月期、2023年12月期業績予想を修正します。2022年12月期予想は、前回の売上高2兆800億台湾ドル(前年比31.0%増)、営業利益9,360億台湾ドル(同44.0%増)を、今回は売上高2兆1,400億台湾ドル(同34.8%増)、営業利益1兆100億台湾ドル(同55.4%増)へ上方修正します。今1Q、2Qに続き今3Qも高水準の業績が予想されるためです。

一方、2023年12月期予想は前回の売上高2兆8,000億台湾ドル(同34.6%増)、営業利益1兆2,800億台湾ドル(同36.8%増)を、今回は売上高2兆5,100億台湾ドル(同17.3%増)、営業利益1兆2,100億ドル(同19.8%増)へ下方修正します。実質的には今3Qから来2Qまで、TSMCの業績上は今4Qから来2Qまでの顧客の在庫調整を織り込み、来3Qからの業績回復を想定しました。

3.今期設備投資は当初計画レンジの下限、約400億ドルになる見込み

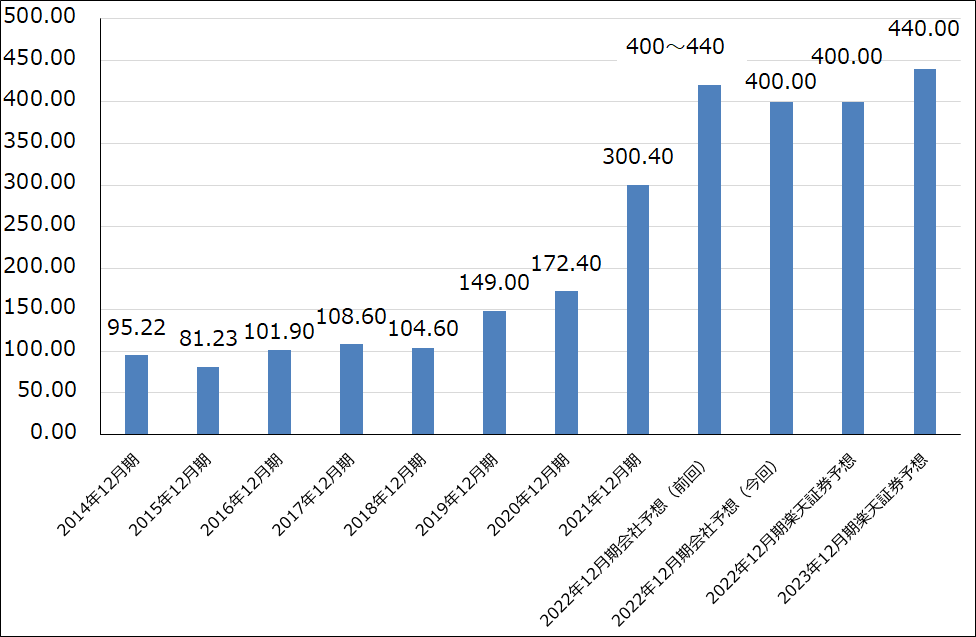

また会社側は今期の設備投資計画を従来のレンジ400億~440億米ドルから約400億米ドルに修正しました。半導体製造装置の納期が延びているためです。

来期2023年12月期の設備投資計画について会社側は明言していませんが、やるべきことをやる、としています。会社側の想定通り、来3Qから業績が回復するのであれば、来期の設備投資はやや増加する可能性があります。楽天証券では来期設備投資を440億米ドルと予想します。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を前回の130ドル(ADRベース)から110ドルに引き下げる

今後6~12カ月間のTSMCの目標株価を、前回の130ドルから今回は110ドルに引き下げます。楽天証券の2023年12月期予想EPS(1株当たり利益)7.07米ドル(ADRベース)に想定PER(株価収益率)15~20倍を当てはめました。

世界の半導体生産に対するTSMCの重要性は疑う余地がありませんが、台湾の地政学的リスク(中国=台湾の戦争リスクと台湾にTSMCの最先端工場が集中していること)と、TSMCの設備投資の巨大さを株式市場が必ずしも好意的に見ているわけではないと思われることを考慮しました。

目標株価は引き下げましたが、引き続き中長期で投資妙味を感じます。

ASMLホールディング

1.2022年12月期2Qは35.1%増収、33.4%営業増益

ASMLホールディングの2022年12月期2Q(2022年4-6月期)は、売上高54.31億ユーロ(前年比35.1%増)、営業利益16.53億ユーロ(同33.4%増)となりました。

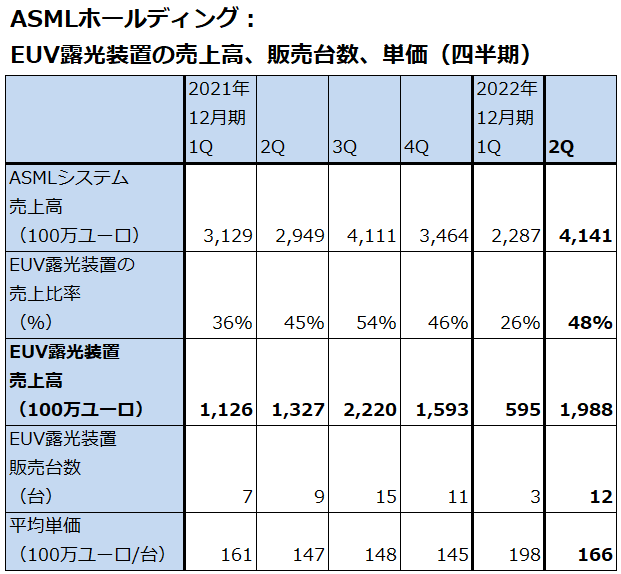

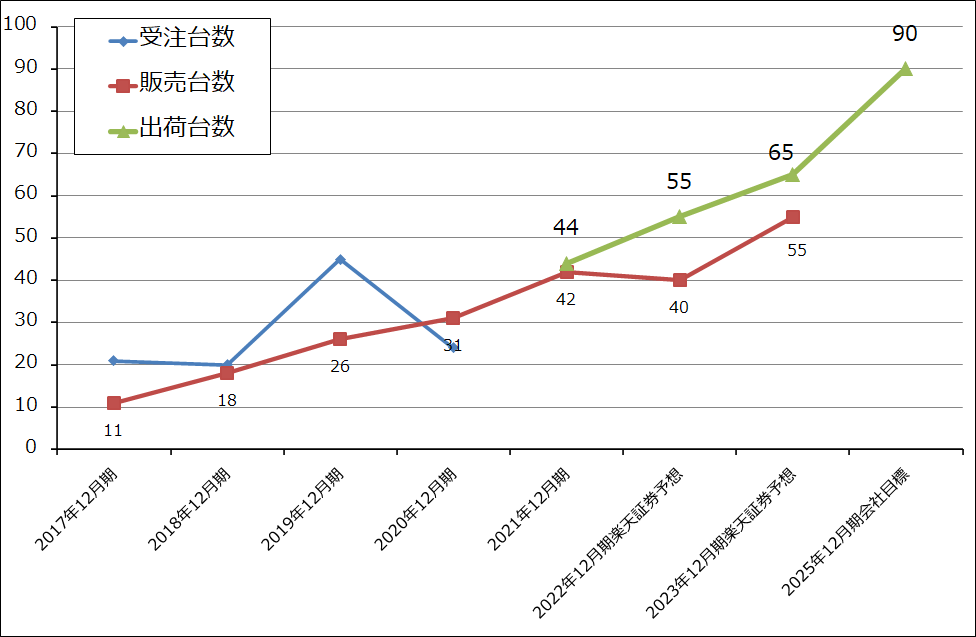

今1Qは、顧客の求めに応じてEUV露光装置を早期出荷した結果、検収と収益認識が遅れたため、出荷9台に対して収益認識3台に止まり、大幅減収減益となりました(前1Qの収益認識は7台)。一方で今2Qは、EUV露光装置の出荷14台に対して収益認識12台(前2Qは9台)と収益認識できたEUV露光装置が大幅に増加したため、業績が回復しました。

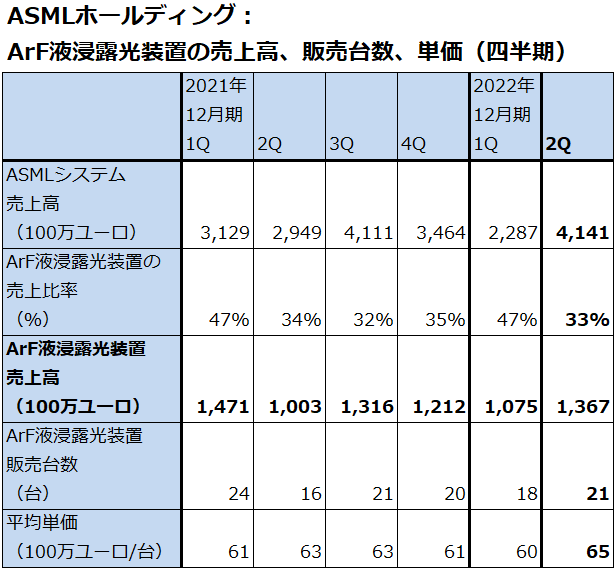

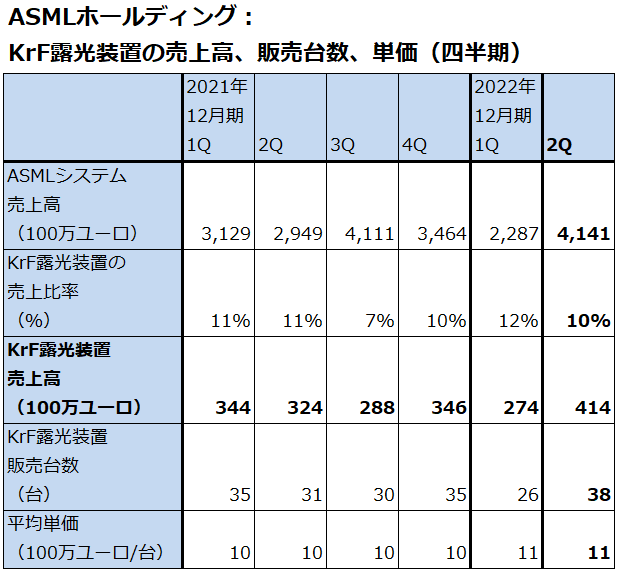

また、EUV露光装置以外のArF液浸、ArF、KrF、i線も順調に増加しました。EUV露光装置に次ぐ売上高であるArF液浸露光装置販売台数は、今2Q21台(今1Q18台、前2Q16台)、旧世代の露光装置ながら根強い需要があるKrF露光装置は今2Q38台(今1Q26台、前2Q31台)と増えました。

表3 ASMLホールディングの業績

株価(NASDAQ) 542.27米ドル(2022年7月21日)

時価総額 215,986百万米ドル(2022年7月21日)

発行済株数 398.6百万株(完全希薄化後)

発行済株数 398.3百万株(完全希薄化前)

1ユーロ 1.0223ドル(2022年7月22日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジの中心値。

表4 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表5 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

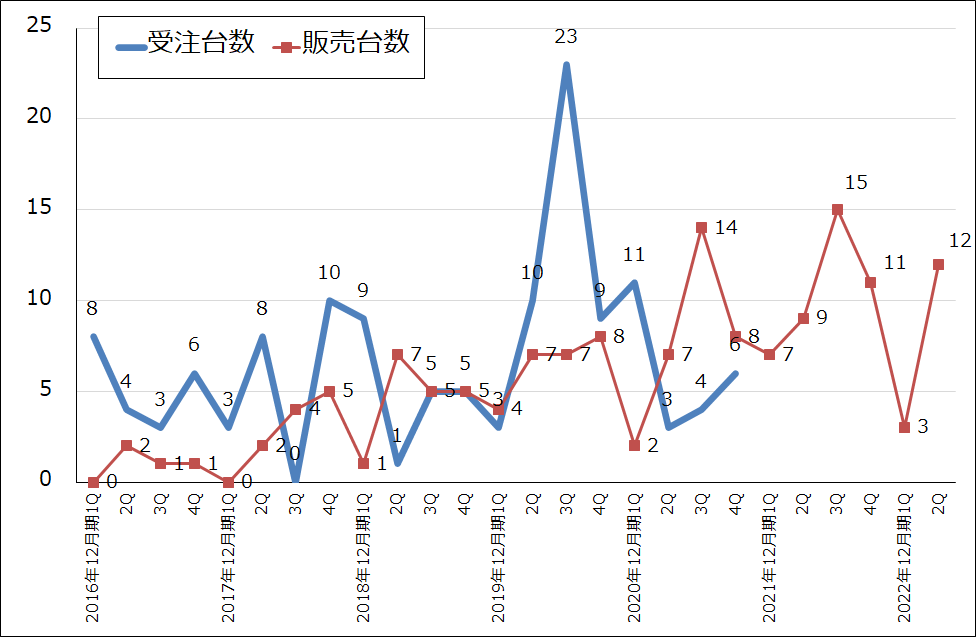

グラフ6 ASMLのEUV露光装置:受注台数と販売台数

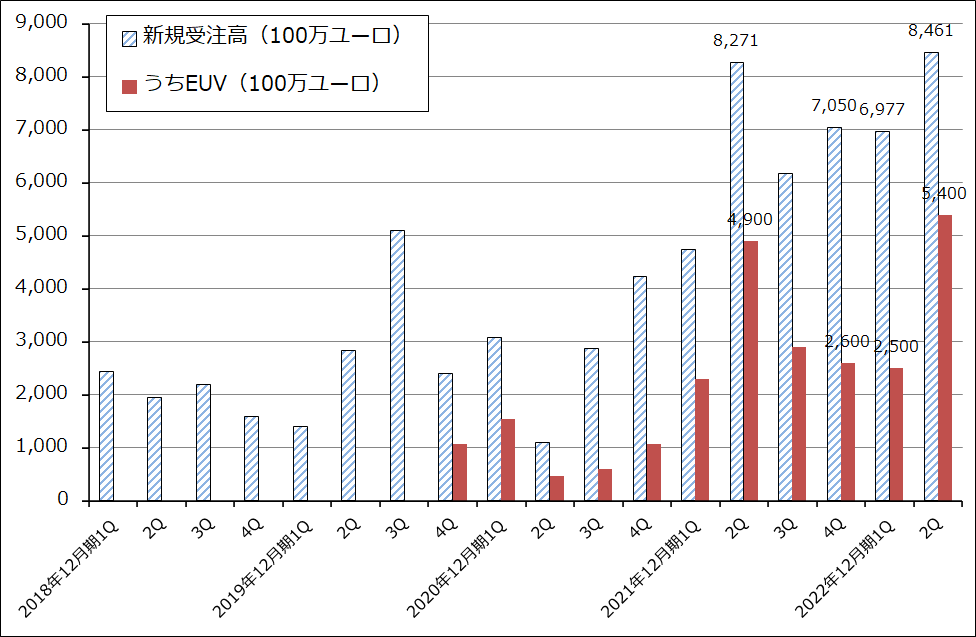

2.今2Qの全社受注高は過去最高となった

会社側は、半導体需要について、スマートフォン、パソコンなど消費者向けは需要鈍化の兆候が見られるものの、ハイパフォーマンスコンピューティング(会社側はデータセンター向けを指していると思われる)や自動車向けなどの産業向けでは、依然として強い需要が見られるとしています。

受注は好調が続いています。今2Qの全社受注高は過去最高の84.61億ユーロ(前年比2.3%増、今1Q比21.3%増)となりました。このうちEUV露光装置の受注高は今2Q54億ユーロ(前年比10.2%増、今1Q比2.2倍)と、これも過去最高となりました。

一方で、EUV露光装置以外の露光装置(ArF液浸、ArF、KrF、i線など)の受注高は30.61億ユーロ(前年比9.2%減、今1Q比31.6%減)となりました。過去最大となった今1Qから大幅に減少しましたが、高水準でした。

また、今1Q末290億ユーロから今2Q末330億ユーロに増加しました。

グラフ7 ASMLホールディングの新規受注高

3.今3QはEUV露光装置の高速出荷により再び減益に

今3Qの会社側業績ガイダンスは、売上高51億~54億ユーロ(前年比2.7%減~3.0%増)、営業利益14.5億~16.6億ユーロ(同24.4%減~13.5%減)と営業減益になる予想です(会社側ガイダンスの売上総利益率49~50%、研究開発費8.1億ユーロ、販管費2.35億ユーロより楽天証券計算)。今3Qも顧客の求めに応じて検査が十分済んでいないEUV露光装置を顧客の半導体工場に設置することを優先するため、EUV露光装置の検収、収益認識が遅れるとしています。これにはサプライチェーンの混乱により、EUV露光装置の部品調達が遅れていることも関係しています。

2022年12月期通期売上高予想は、会社側は前年比約10%増としています。前回ガイダンスの約20%増収と比べると下方修正になります。今期のEUV露光装置出荷台数は55台で前回ガイダンスから変更ありませんが、収益認識は前回会社予想では49台だったものが、今回は40台に減少する見込みです。これは収益認識の遅れによるものです。

このため楽天証券では、2022年12月期業績予想を前回の売上高225億ユーロ(前年比20.9%増)、営業利益72億ユーロ(同6.7%増)から、今回は売上高205億ユーロ(同10.1%増)、営業利益62億ユーロ(同8.1%減)に下方修正します。今期のEUV露光装置収益認識台数(販売台数)が下方修正されたことによります。

また、今期に収益認識できず来期に繰り延べになる9台について、来期の収益認識が来々期2024年12月期に繰り延べになる可能性はないのか不透明です。そのため、2023年12月期も前回の売上高282億ユーロ(同25.3%増)、営業利益100億ユーロ(同38.9%増)を、今回は売上高260億ユーロ(同26.8%増)、営業利益86億ユーロ(同38.7%増)へ下方修正します(楽天証券の2023年12月期のEUV露光装置出荷台数予想は70台→65台へ下方修正。これは部材不足による。同じく収益認識台数は66台→55台へ下方修正する)。

グラフ8 ASMLのEUV露光装置:販売、出荷台数

表6 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の800ドルから700ドルに引き下げる

ASMLホールディングの今後6~12ヵ月間の目標株価を前回の800ドルから700ドルに引き下げます。楽天証券の2023年12月期EPS予想19.34ドル(18.31ユーロを1ユーロ=1.0223ドルでドル換算)に2023年12月期の予想営業増益率39%増、想定PEG=1として、想定PER35~40倍を当てはめました。金利上昇も考慮しました。

今2QのEUV露光装置受注高が過去最高を更新したこと、全社受注残高が堅調に増加していることは、EUV露光装置の需要が供給を上回る状況が続いていることを示しています。これはASMLの中長期的な業績拡大を予想させるものです。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、NYSE、ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。