![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

投資の定石「60/40」戦略の下落率と回復までの時間

金融資産への投資比率を決定するポートフォリオ理論が広まったのは1950年代である。以来、株式6割、債券4割の資産配分が投資の定石とされている。この「60/40」戦略は、過去30年にわたり、高いリターンを生み、債券だけに投資する戦略を上回る成績を残してきた。

しかし、この戦略は株式の急騰時には、もうけ損なった投資家から不満の標的にされることもあり、常に批判にさらされてきた。株式市場を取り巻く環境が緩和から引き締めへと劇的に変化する中、ポートフォリオのダウンサイドリスクを軽減するために、投資家はどのような方法をとることができるのだろうか。

ビジュアル・キャピタリストの記事「Visualized: How Bonds Help Reduce Bear Market Risk(債券がベアマーケットリスクを軽減する方法を見てみよう)」から、第二次世界大戦以降の過去の弱気相場において「60/40」戦略がどのようにワークしてきたのか改めて確認しておこう。

弱気相場とは、米国の大型株がピークから20%以上下落した状態と定義されている。第二次世界大戦以降、米国株式市場においては強気相場より弱気相場の発生頻度は低く、強気相場71%に対して弱気相場29%の割合となっている。

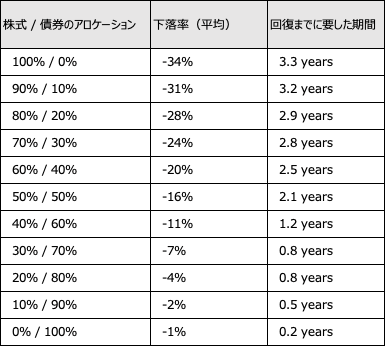

では、過去の弱気相場において、株式と債券への資産配分の違いがドローダウンをどの程度抑えたのか。株式100%のポートフォリオの場合、平均ドローダウンは34%で、回復までの期間は3.3年(史上最高値に到達するまでの期間)であった。一方、債券のみで構成されたポートフォリオの場合、弱気相場での平均下落率は1%で、回復に要した日数はわずか数カ月だった。

弱気相場における各アロケーションの下落率と回復までの期間

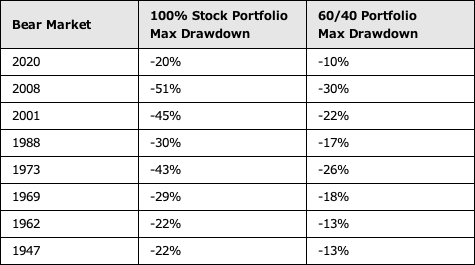

さらに、それぞれの弱気相場において「60/40」戦略を取ることでドローダウン率がどの程度変化したのかを確認してみたい。「60/40」ポートフォリオのドローダウン率は平均20%であるが、例えば2020年のパンデミック暴落の際、「60/40」ポートフォリオの下落率は10%だったのに対し、株式100%のポートフォリオはその倍の20%下落した。

各弱気相場における「60/40」戦略の下落率

債券は、歴史的に、金融情勢が厳しいときに株式よりも変動が小さいとされている。一般に、株式のようなリスク資産は、債券よりも市場の変動に左右されやすい。弱気市場に備えるには、債券の分散効果は、ポートフォリオを保護し、リスクを低減するための基本的な要素であると言える。

しかし、6月の米国市場が「全部売り」相場となったように現在の相場の問題点は、この売り相場から逃れる場所がないということだ。最近の株式市場は実体経済とはほとんど相関が無いようだ。

最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。宴は何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。そもそも、大多数の人間が飛びつくものに、ろくなものがあったためしがない。流行とかブームに乗ると、最後にはしっぺ返しが待っている。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、「ストップロス」が全てである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)