パウエルは予想よりもはるかに早くQTを終了することを余儀なくされる!?

6月は全部売りとなった米国市場だが、7月に入って米国株市場が反発に転じている。いったい、なにが起きているのだろうか?

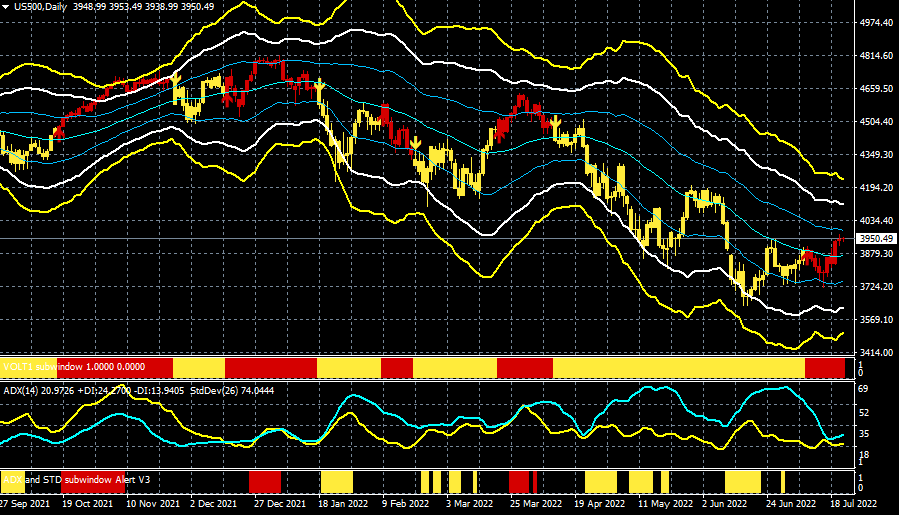

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

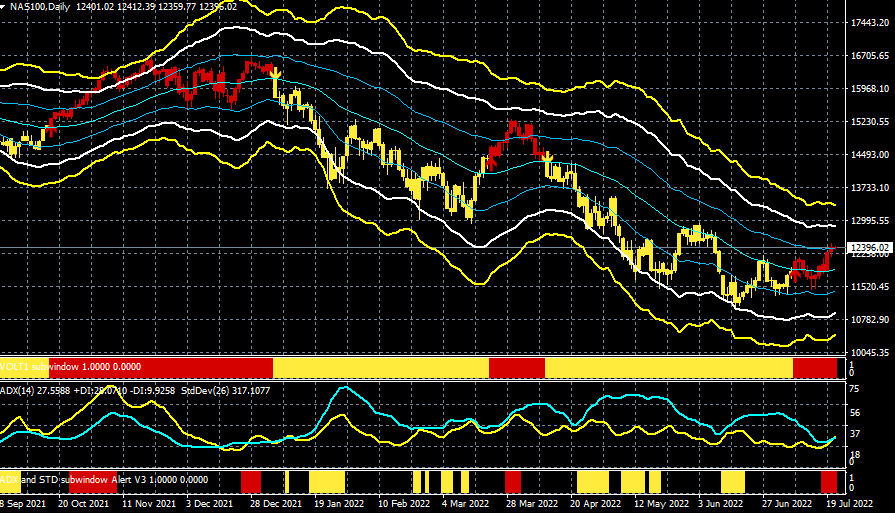

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

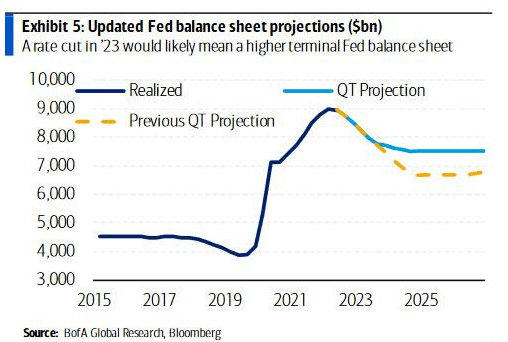

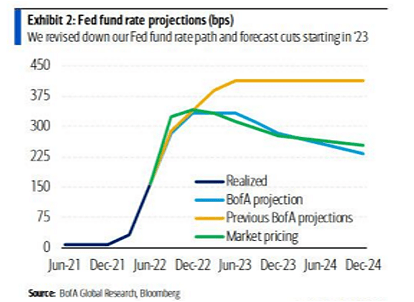

現在、QT(量的引き締め)の早期終了観測が浮上し、米国の銀行が金利予測を大幅に下方修正している。

その一例を紹介しよう。バンク・オブ・アメリカの経済チームは株価目標を大幅に引き下げることに加えて、 10年国債金利の2022年末の予測を3.50%から2.75%に、2023年末の予測を3.25%から2.50%に引き下げた。最終的なFF金利が4.00〜4.25%から3.25〜3.50%に引き下げられ、2023年9月から2024年6月までの間に1%のFF金利の引き下げを予測している。

バンク・オブ・アメリカの連銀のバランスシート見通し

バンク・オブ・アメリカの政策金利(FFレート)見通し

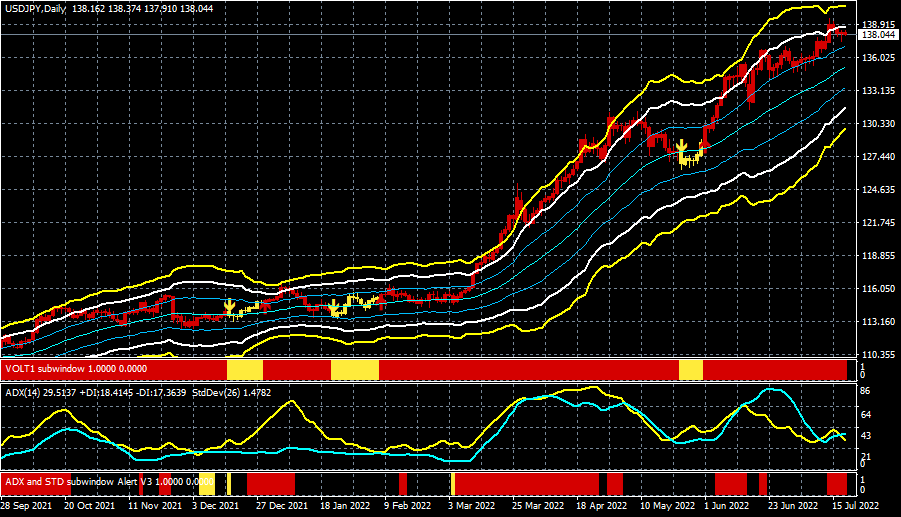

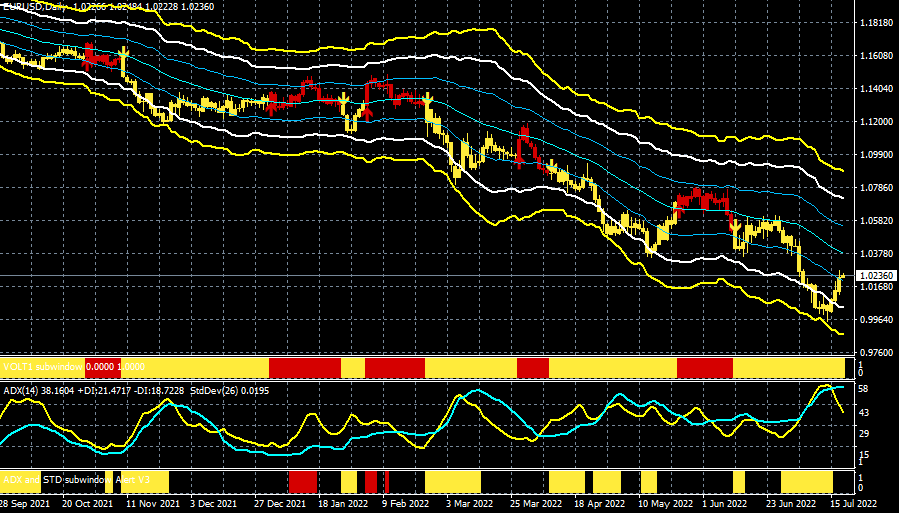

FRB(米連邦準備制度理事会)は2019年7月に利下げを開始し、同時にQTの停止をしたが、今度も同じことをしてくれるというのが市場の期待なのである。こうした市場の金融緩和再開への期待を受けて、ドル相場も上値がやや重くなってきた。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

ラエル・ブレイナードFRB副議長は「企業が求人数を減らす余地は十分にある。企業が大規模なレイオフに踏み切らずに求人を減らすことで、労働需要が低下する余地は大きい」、「インフレを下げ、景気回復を持続させるためには、この方法が理にかなっていると私は考えている」と述べている。

FRBは約250万人分の求人数を減らすことで、インフレ率の低下と賃金上昇圧力の鈍化という目標を達成できると自信を持っているらしい。

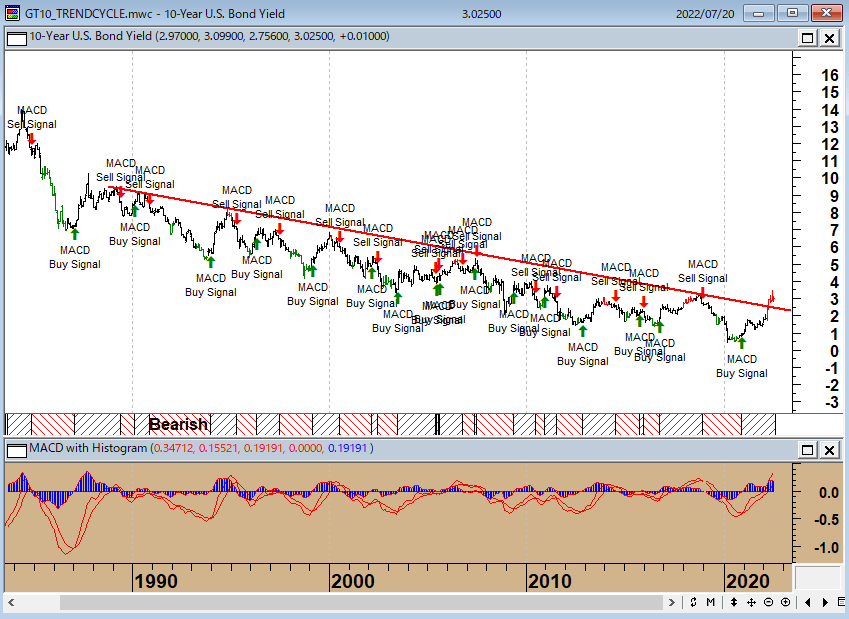

しかし、このシナリオには大きな落とし穴がある。過去2年間のMMT(現代貨幣理論)政策の副作用、ESGの狂気(脱炭素は非常に高価、資源はあるのか?)、地政学リスクという非グローバル化のコスト、労働組合結成の動きの活発化などによる現在のインフレが制御不能であるならば、史上最大(過去40年分)の債券バブルが崩壊する可能性があるだろう。

米10年国債金利(月足)

FRBは今後も市場に介入し金融市場の信用の流れを維持するモラルハザード政策を、それが崩壊するまで続けるだろう。アラン・グリーンスパン以降の米国の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず(バブルを放置して)、資産価格バブルの崩壊後に思い切り緩和的な金融政策で極力相殺する、という考え方である。

だが、バブルが崩壊しても、その時にインフレが終息していなければ、新しいバブルをつくれない。これが今の米金融当局の直面している問題である。今回のバブルの崩壊は、インフレによってホテルカリフォルニアをチェックアウトしなければならないかもしれないのである。

その場合、米国株市場はドットコムバブル崩壊の再来(バブル崩壊後は16年間レンジ調整)となる可能性も否定できない。

ナスダック総合指数(1998~2003年)のバブル崩壊パターン

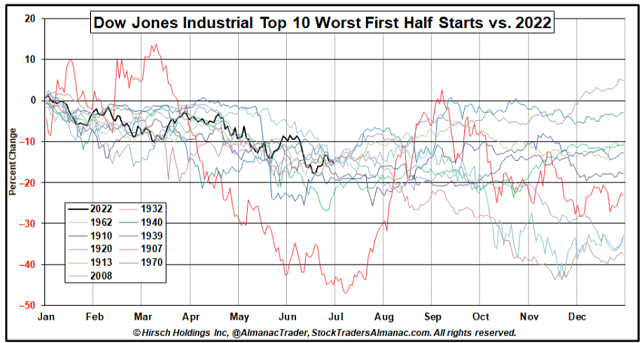

2022年の米国株は、すくなくとも秋から米中間選挙あたりまでは大底をつけないと筆者はみている。株は「10月末買い・翌年4月末売り」の商品であり、過去の弱気相場平均下落率は33%である。S&P500種指数もダウ工業株30種平均もまだこの水準に達していない。

NYダウの上半期ワースト10と2022年相場の比較

現在の市場の期待は、利上げの打ち止めや利下げである。そのような市場の皮算用が通用するかは非常に疑わしいが、FRBが利下げやQTの停止に追い込まれるには、経済のハードランディングやそれなりの下落が必要となろう。

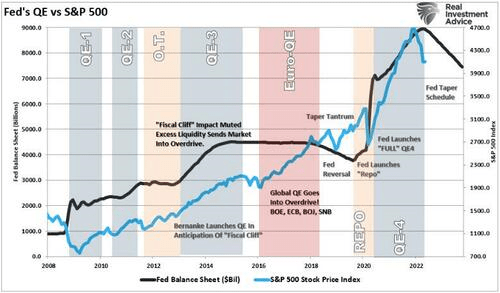

いずれにせよ、次の短期的な買い場(弱気市場の反発局面)は利下げやQTの停止、長期的な買い場はQE5(量的緩和の再開)ということになるだろう。

連銀の総資産・QEとS&P500の推移

出所:リアルインベストメントアドバイス

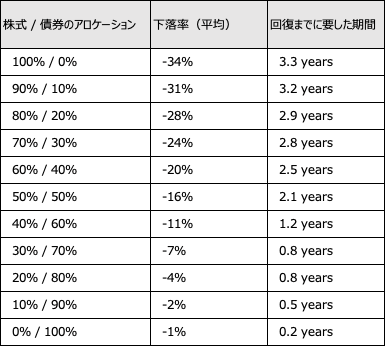

投資の定石「60/40」戦略の下落率と回復までの時間

金融資産への投資比率を決定するポートフォリオ理論が広まったのは1950年代である。以来、株式6割、債券4割の資産配分が投資の定石とされている。この「60/40」戦略は、過去30年にわたり、高いリターンを生み、債券だけに投資する戦略を上回る成績を残してきた。

しかし、この戦略は株式の急騰時には、もうけ損なった投資家から不満の標的にされることもあり、常に批判にさらされてきた。株式市場を取り巻く環境が緩和から引き締めへと劇的に変化する中、ポートフォリオのダウンサイドリスクを軽減するために、投資家はどのような方法をとることができるのだろうか。

ビジュアル・キャピタリストの記事「Visualized: How Bonds Help Reduce Bear Market Risk(債券がベアマーケットリスクを軽減する方法を見てみよう)」から、第二次世界大戦以降の過去の弱気相場において「60/40」戦略がどのようにワークしてきたのか改めて確認しておこう。

弱気相場とは、米国の大型株がピークから20%以上下落した状態と定義されている。第二次世界大戦以降、米国株式市場においては強気相場より弱気相場の発生頻度は低く、強気相場71%に対して弱気相場29%の割合となっている。

では、過去の弱気相場において、株式と債券への資産配分の違いがドローダウンをどの程度抑えたのか。株式100%のポートフォリオの場合、平均ドローダウンは34%で、回復までの期間は3.3年(史上最高値に到達するまでの期間)であった。一方、債券のみで構成されたポートフォリオの場合、弱気相場での平均下落率は1%で、回復に要した日数はわずか数カ月だった。

弱気相場における各アロケーションの下落率と回復までの期間

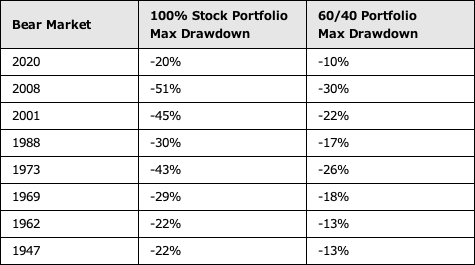

さらに、それぞれの弱気相場において「60/40」戦略を取ることでドローダウン率がどの程度変化したのかを確認してみたい。「60/40」ポートフォリオのドローダウン率は平均20%であるが、例えば2020年のパンデミック暴落の際、「60/40」ポートフォリオの下落率は10%だったのに対し、株式100%のポートフォリオはその倍の20%下落した。

各弱気相場における「60/40」戦略の下落率

債券は、歴史的に、金融情勢が厳しいときに株式よりも変動が小さいとされている。一般に、株式のようなリスク資産は、債券よりも市場の変動に左右されやすい。弱気市場に備えるには、債券の分散効果は、ポートフォリオを保護し、リスクを低減するための基本的な要素であると言える。

しかし、6月の米国市場が「全部売り」相場となったように現在の相場の問題点は、この売り相場から逃れる場所がないということだ。最近の株式市場は実体経済とはほとんど相関が無いようだ。

最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。宴は何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。そもそも、大多数の人間が飛びつくものに、ろくなものがあったためしがない。流行とかブームに乗ると、最後にはしっぺ返しが待っている。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、「ストップロス」が全てである。

7月20日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

7月20日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「ドル/円は140円で天井か?」・「政府の借金減らしの日銀の金融抑圧政策」・「株は秋まで大底をつけない!?」・「過去40年分の債券バブルが崩壊なら・・」というテーマで話をしてみた。ぜひ、ご覧ください。

楽天証券サービス開始23周年記念オンラインセミナー

「混迷の時代を生き延びるための投資戦略」

石原 順氏(ファンドマネージャー)

エミン・ユルマズ氏(複眼経済塾塾頭、エコノミスト・グローバルストラテジスト)

大里 希世氏(経済レポーター)

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月20日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。