![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

チャンスに変える

もっとも、この巡り合わせシナリオへの対応はシンプルです。現行の円安のメリットをほどほど得るべくサクッと円転して、リスクから退避します(税金についてはご留意を)。その上で、米株式の新たな金融相場(FRB(米連邦準備制度理事会)の金融緩和に伴う株高)入りを待ち、対ドル120円、115円、110円と円高に向かう中で再びドル転しながら米株を買い進みます。

円安を見切って円転し、円高で安くなったドルに転換することで為替差益は往復分Wになり、その上で、新たな米株高の利益を獲得できる流れです。米金融緩和期にはドル安円高でしょうが、通常はドル安円高より米株高の変化率が大きいと想定されます。やがて、米経済が回復から加速局面に向かうと、(今回のようにとっぴなインフレが先行する展開でない限り)段階的な緩やかな利上げで株式は業績相場で、為替はドル高円安、これがサイクル投資の巡り合わせの基本イメージです。

言葉にすると、良いことずくめの「捕らぬ狸の皮算用」みたいな話に聞こえるかもしれません。しかし、投資は、「経済-株-金利-為替-商品」それぞれのサイクルの時間差を生かして乗り換えていくことで、最大のパフォーマンスを勝ちとるというのが、サイクル投資の発想です。米金利が景気中立レベルを超えるまで高まり、景気悪化の可能性が高いというのが出発点です。

サイクルの基本型を踏まえて、今局面は何が基本型から乖離(かいり)しているかを抽出しながら、「どうやら今度は~らしい」という確率評価でシナリオを修正していく、これが将来の不確実性に対して人知でできる対応と考えています。

金利ですっきり為替サイクル

円相場には明快なロジックがありながら、多くの投資家から「よく分からない」という声を聞かされます。理由の一つは、為替は1国だけの事情で決まらず、内外格差で説明され、理解しにくいということがあります。まして専門家が、景気、金利、国際収支、政治などさまざまな内外格差事情を持ち出して解説するため、個人投資家の皆さんには面倒に思えるでしょう。しかし実は、今般の円安が米金利上昇に連動しているように、ドル/円は基本的に米金利だけでおよそ判断できます。

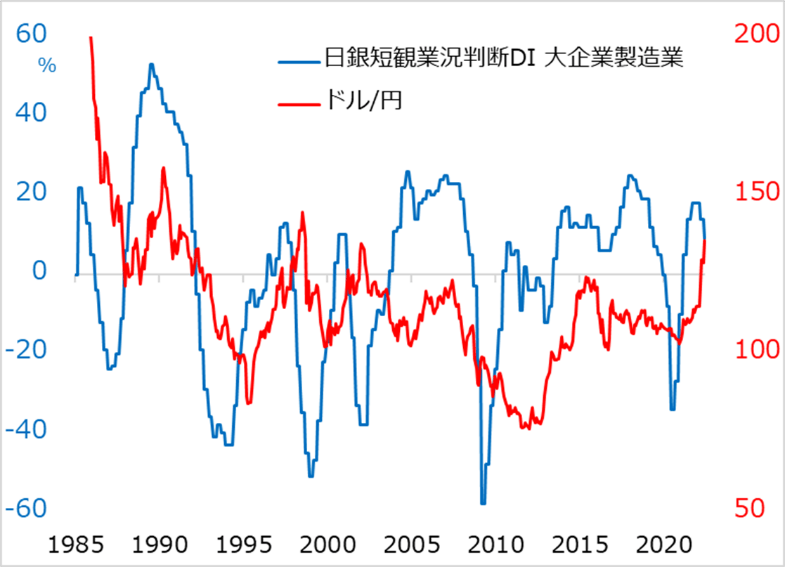

図4は、日本銀行短観業況DIで描いた日本の景気サイクルとドル/円相場の対比です。日本の好景気期には少し遅れて円安に、景気悪化期には少し遅れて円高になるパターンが見て取れます。この日本景気と円相場の逆相関が、直感的な理解と相いれず、日本投資家を為替オンチにしてきた主因とも言えます。しかしこれを、米国を軸に整理すれば、すっきりできます。地味な日本景気が良くなるのも悪くなるのも、米景気の反映です。

その米景気に遅行して動く米金利にドル/円が連動するのです。米国から見れば、米好景気(で日本好景気)の局面に米金利が上がってドル高(円安)、米景気悪化(で日本景気悪化)の局面に米金利が下がってドル安(円高)の巡り合わせ。すっきりしますね。

米金利でドル/円を説明するにも、専門家はその時々で説明に好都合なさまざまな金利を持ち出します。10年金利、5年金利、2年金利、FF金利、そして日米金利差、さらにインフレ分を差し引いた実質金利といった具合です。一般投資家はけむに巻かれたように感じるでしょう。

実際のところ、長期・中期・短期金利のどれに連動するかは、サイクル局面によって異なりますが、根本では、短期金利にまつわる資金フローの方が勝ります。ただし、短期金利がまだ低水準の間は、投機筋が中長期金利の敏感な動意に沿ってドル/円を売買します。

内外金利差については、日本の金利はもう四半世紀にわたって底ばっており、日米格差を計算しなくても、米金利だけ見ていれば十分です。

実質金利か名目金利かは、専門家の経済分析で使うのは専ら実質金利です。しかし、実質金利の計算に使うインフレ率は緩慢にしか動かず、投資家は基本的に名目金利を見て行動します。したがって中短期の為替相場を探るときは、名目の米金利を見るだけで十分です。

ドル/円相場は一見説明も複雑で、理解困難に思えていたでしょう。それも米国経済、米金利、ドルの目線で捉えればシンプルになる訳です。筆者のドル/円分析では90%以上米側の事情で動きます。日本の景気、貿易収支、日銀政策、為替介入、選挙などで説明しようとする専門家は多いのですが、ドル/円にとって日本側事情は主因にならず、投機筋の一時的ポジション調整を招くことがあるかという程のことです。米金利を軸に捉えて、来るキナ臭い相場局面へ、今や最強の恩恵になっているドル/円を首尾良く対応してほしいと願っています。

図4:日本の景気サイクルとドル/円

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)