今回のサマリー

●低成長日本の投資家は海外投資が必須で、為替の理解も必須。

●しかし最近の円安について、専門家の解説も姿勢も疑問が多い。

●円安にまつわる警鐘として(1)無用な悲観、(2)安穏と慢心、(3)来る危機の3段階を解説。

●一見複雑なドル/円相場の大局は米名目金利だけでシンプルに捉えられる。

円安にまつわる3警鐘

日本経済は、少子高齢化が進み、低成長が続くため、高い将来性を見込める海外投資が必須といわれます。円からの海外投資は必ず、その投資資産の価格変動や信用のリスクと、為替相場の変動リスクと、W(ダブル)でリスクをとっています。それだけに為替についての理解もまた必須と言えます。

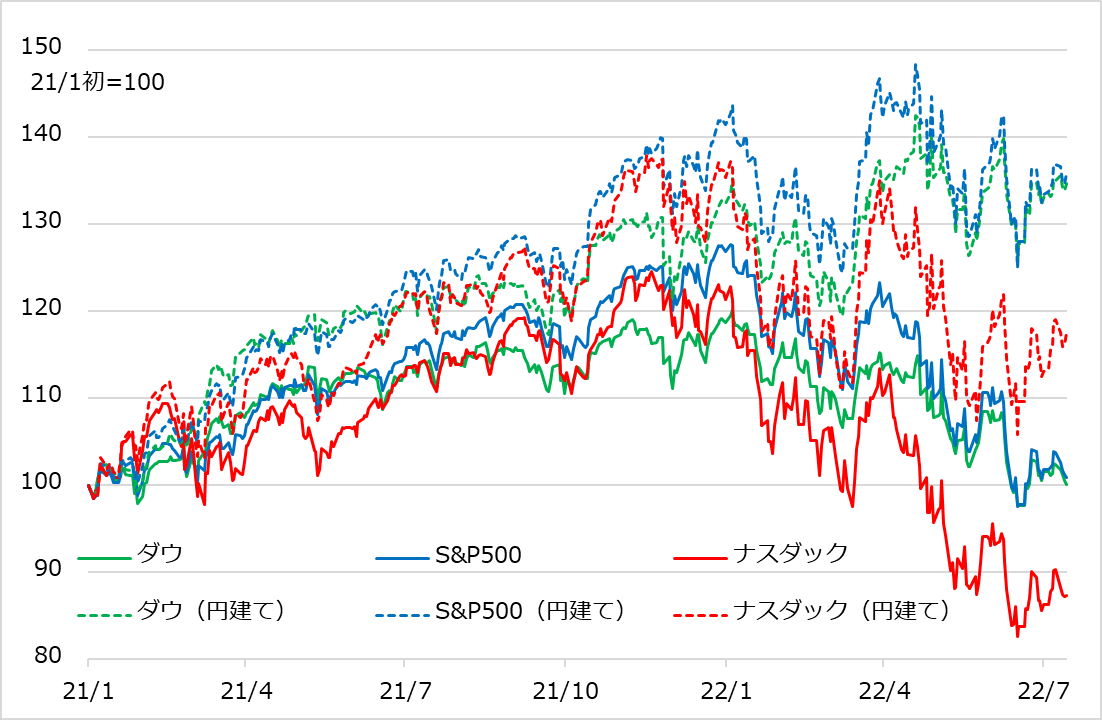

最近の円安が良い事例です。米株式相場が急落して青くなっていたら、円安のおかげで、円に換算するとまだまだプラス収益になっている投資家も多いでしょう(図1)。しかし逆もまた起こり得ます。むしろ為替について無理解、無頓着なままだと、為替面で逆境に陥ったとき、ダメージを増幅しかねないことを、日本投資家の歴史が物語っています。

個人投資家が頼りにする専門家ですら、ドル/円についての解説に疑問が多く、筆者は数カ月にわたって円安にまつわる警鐘を鳴らし続けています。このトウシルでも、動画とレポートで繰り返し訴え、直近では6月24日にレポート「円安=幸運の最強投資」を公開しています。今回のレポートはその補講であり、強化書です。

7月22日19時からの楽天証券FXセミナー(【ライブ配信】円安が終わるとき~日本投資家への衝撃と活路(7/22) | セミナー情報一覧 | 楽天証券)で、がっつり「米株×ドル/円」の理解を強化する講義をします(セミナー後のアーカイブ視聴も可能です)。日本投資家は「勝ち逃げ」意識が乏しいことが常に危惧されます。米株式の超金融相場(2020~2021年)をサクッと売り逃げられた投資家はどれだけいるでしょう。

今まさに、この超金融相場に匹敵する超円安相場が8合目まで来ていると判断します。この場面をうまく処置して、その先の好機も取り込み、さらに長い将来にわたる為替の取り扱いについて、理解を強化していただきたいと願っています。

図1:米株下落も円建てではプラス収益

警鐘1

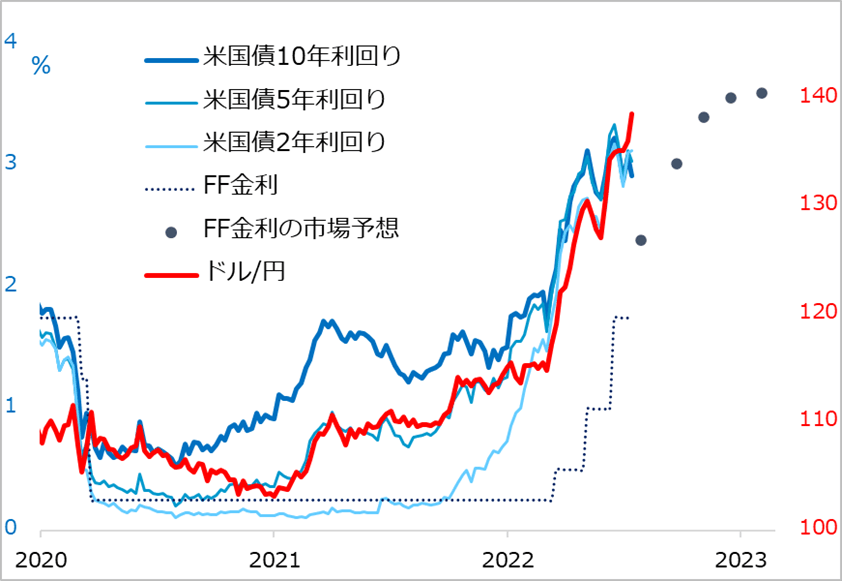

円安にまつわる警鐘の第1段階は、過去数カ月一貫して訴えてきた、円安悲観です。今回の円安は、米金利急上昇に伴うドル高が主因です(図2)。世界の投機筋が、米金利上昇でドル買いに乗り出す時、最も金利が上がりそうもない円を選好した、それだけです。いずれ米金利の下降局面には、ドル安円高に戻されるでしょう。

そんな循環現象の円安を、50年来の日本衰退の証とか、日本の貿易赤字と円安がスパイラルとか悲観で見る専門家は、円安からの多彩な、そして明快な恩恵を受ける発想にはなるのでしょうか。円安は、世界が苦境に陥ろうかという場面で、日本のマクロ経済を支え、日本株を支え、そして日本投資家に多大な為替差益をもたらしています。

警鐘2

警鐘の第2段階は昨今の安穏と慢心です。円安を最大の支援として、米国など海外資産が苦境に陥っているのを横目に、日本株が底堅さを保っています。米株はもとより、ドル評価で値下がりしている金など海外資産も、円安分だけ円評価では高止まっています。マクロ経済も、米国が2023年には景気後退、欧州は米国より先に景気後退かと懸念される中、日本は、インフレが上昇しても相対的に低く、国内経済も地味に低迷しながら何とかなっているという空気感があります。

ここにも円安の恩恵が強く影響しているのです。世界の危機モードの中で、日本は円安の恩恵を意識しないまま、どこか安穏としています。さらには、とっぴな円安水準(すなわちドルが循環的高値)の時に、海外投資が円建てでもうかっているからといって、本格的な海外投資の推奨を見ると、相場思考の違いにがくぜんとします。

警鐘3

警鐘の第3段階は、これから来る円高リスクへの警戒です。円安がもたらすメリットの揺り返しは、かなりひどいダメージのリスクを排除できません。円高に転じる最終条件は、米利下げ観測の浮上です。最終条件とするのは、来る場面では、インフレ退治のために過度に高めた金利が景気悪化をもたらしても、インフレが高止まっていれば、米政策金利も高止まり、ドル/円もまた高止まる可能性があるのです。

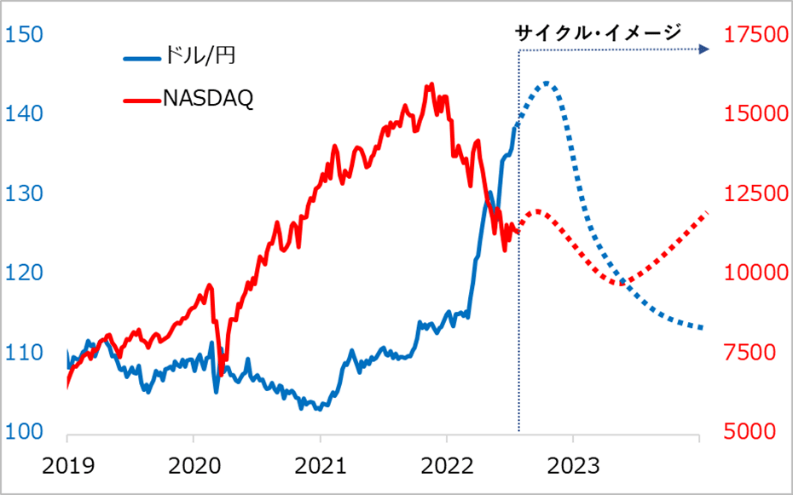

逆に捉えると、円が反発するときは、米景気悪化と株安の厳しい展開でいよいよインフレも沈静かという巡り合わせも想定のうちです(図3)。そこにドル高円安で、日本株も圧迫され、内外資産相場がそろって下落、そして為替差損も被る何重ものダメージがあり得ます。

図2:米金利とドル/円+市場が織り込むFF金利

図3:NASDAQ指数とドル/円のサイクル・イメージ

チャンスに変える

もっとも、この巡り合わせシナリオへの対応はシンプルです。現行の円安のメリットをほどほど得るべくサクッと円転して、リスクから退避します(税金についてはご留意を)。その上で、米株式の新たな金融相場(FRB(米連邦準備制度理事会)の金融緩和に伴う株高)入りを待ち、対ドル120円、115円、110円と円高に向かう中で再びドル転しながら米株を買い進みます。

円安を見切って円転し、円高で安くなったドルに転換することで為替差益は往復分Wになり、その上で、新たな米株高の利益を獲得できる流れです。米金融緩和期にはドル安円高でしょうが、通常はドル安円高より米株高の変化率が大きいと想定されます。やがて、米経済が回復から加速局面に向かうと、(今回のようにとっぴなインフレが先行する展開でない限り)段階的な緩やかな利上げで株式は業績相場で、為替はドル高円安、これがサイクル投資の巡り合わせの基本イメージです。

言葉にすると、良いことずくめの「捕らぬ狸の皮算用」みたいな話に聞こえるかもしれません。しかし、投資は、「経済-株-金利-為替-商品」それぞれのサイクルの時間差を生かして乗り換えていくことで、最大のパフォーマンスを勝ちとるというのが、サイクル投資の発想です。米金利が景気中立レベルを超えるまで高まり、景気悪化の可能性が高いというのが出発点です。

サイクルの基本型を踏まえて、今局面は何が基本型から乖離(かいり)しているかを抽出しながら、「どうやら今度は~らしい」という確率評価でシナリオを修正していく、これが将来の不確実性に対して人知でできる対応と考えています。

金利ですっきり為替サイクル

円相場には明快なロジックがありながら、多くの投資家から「よく分からない」という声を聞かされます。理由の一つは、為替は1国だけの事情で決まらず、内外格差で説明され、理解しにくいということがあります。まして専門家が、景気、金利、国際収支、政治などさまざまな内外格差事情を持ち出して解説するため、個人投資家の皆さんには面倒に思えるでしょう。しかし実は、今般の円安が米金利上昇に連動しているように、ドル/円は基本的に米金利だけでおよそ判断できます。

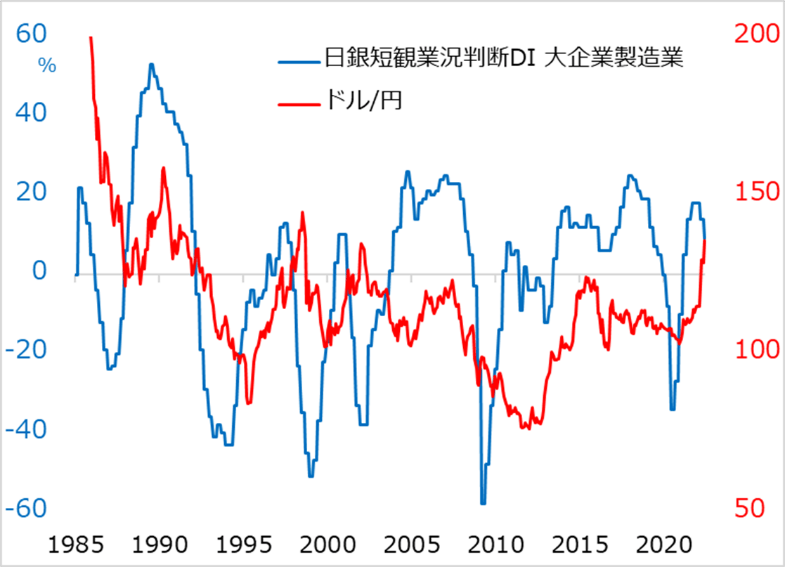

図4は、日本銀行短観業況DIで描いた日本の景気サイクルとドル/円相場の対比です。日本の好景気期には少し遅れて円安に、景気悪化期には少し遅れて円高になるパターンが見て取れます。この日本景気と円相場の逆相関が、直感的な理解と相いれず、日本投資家を為替オンチにしてきた主因とも言えます。しかしこれを、米国を軸に整理すれば、すっきりできます。地味な日本景気が良くなるのも悪くなるのも、米景気の反映です。

その米景気に遅行して動く米金利にドル/円が連動するのです。米国から見れば、米好景気(で日本好景気)の局面に米金利が上がってドル高(円安)、米景気悪化(で日本景気悪化)の局面に米金利が下がってドル安(円高)の巡り合わせ。すっきりしますね。

米金利でドル/円を説明するにも、専門家はその時々で説明に好都合なさまざまな金利を持ち出します。10年金利、5年金利、2年金利、FF金利、そして日米金利差、さらにインフレ分を差し引いた実質金利といった具合です。一般投資家はけむに巻かれたように感じるでしょう。

実際のところ、長期・中期・短期金利のどれに連動するかは、サイクル局面によって異なりますが、根本では、短期金利にまつわる資金フローの方が勝ります。ただし、短期金利がまだ低水準の間は、投機筋が中長期金利の敏感な動意に沿ってドル/円を売買します。

内外金利差については、日本の金利はもう四半世紀にわたって底ばっており、日米格差を計算しなくても、米金利だけ見ていれば十分です。

実質金利か名目金利かは、専門家の経済分析で使うのは専ら実質金利です。しかし、実質金利の計算に使うインフレ率は緩慢にしか動かず、投資家は基本的に名目金利を見て行動します。したがって中短期の為替相場を探るときは、名目の米金利を見るだけで十分です。

ドル/円相場は一見説明も複雑で、理解困難に思えていたでしょう。それも米国経済、米金利、ドルの目線で捉えればシンプルになる訳です。筆者のドル/円分析では90%以上米側の事情で動きます。日本の景気、貿易収支、日銀政策、為替介入、選挙などで説明しようとする専門家は多いのですが、ドル/円にとって日本側事情は主因にならず、投機筋の一時的ポジション調整を招くことがあるかという程のことです。米金利を軸に捉えて、来るキナ臭い相場局面へ、今や最強の恩恵になっているドル/円を首尾良く対応してほしいと願っています。

図4:日本の景気サイクルとドル/円

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。