![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、TSMC(TSM、NYSE、ADR)、AMD(AMD、NASDAQ)、クアルコム(QCOM、NASDAQ)、インテル(INTC、NASDAQ)、エヌビディア(NVDA、NASDAQ)

1.2022年6月のアメリカ消費者物価指数前年比は9.1%増

2022年7月13日(水)に発表された2022年6月のアメリカCPI(消費者物価指数)は前年比プラス9.1%となりました。5月のプラス8.6%、市場予想のプラス8.8%を上回りました。このうち、コア指数(食料品やエネルギーを除いた商品とサービスの物価指数)はプラス5.9%となり市場予想の5.8%よりやや上回ったものの、5月のプラス6.0%よりやや鈍化しました。6月のコア指数の伸びが若干とはいえ5月の伸びを下回ったことは、7月、8月の消費者物価指数前年比が鈍化する可能性を期待させるものです。

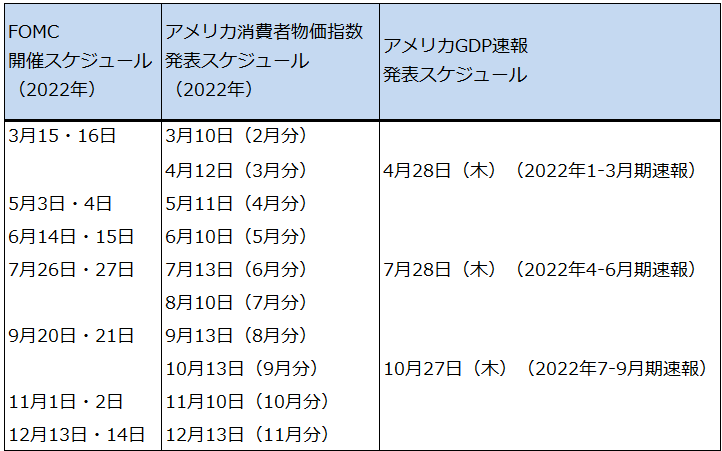

6月の消費者物価指数が前年比プラス9.1%と高い伸びとなったことで、7月26日、27日のFOMC(米連邦公開市場委員会)で6月のFOMC同様0.75%、あるいは1%の大幅利上げが実現する可能性が高くなってきたと思われます。6月のアメリカCPI公表後、7月のFOMCでは従来予想されてきた0.75%ではなく1%の大幅利上げがありうるという観測が急速に台頭しました。

ただし、7月のFOMCで予想される大幅利上げの効果で、7月、8月のアメリカCPI前年比が6月を明確に下回ったときには、9月20日、21日のFOMCでの利上げ幅が今予想されている0.50%になる可能性があります。大幅利上げは7月のFOMCで打ち止めになるということです。これはアメリカの株式市場にとってはプラス要因となると思われます。

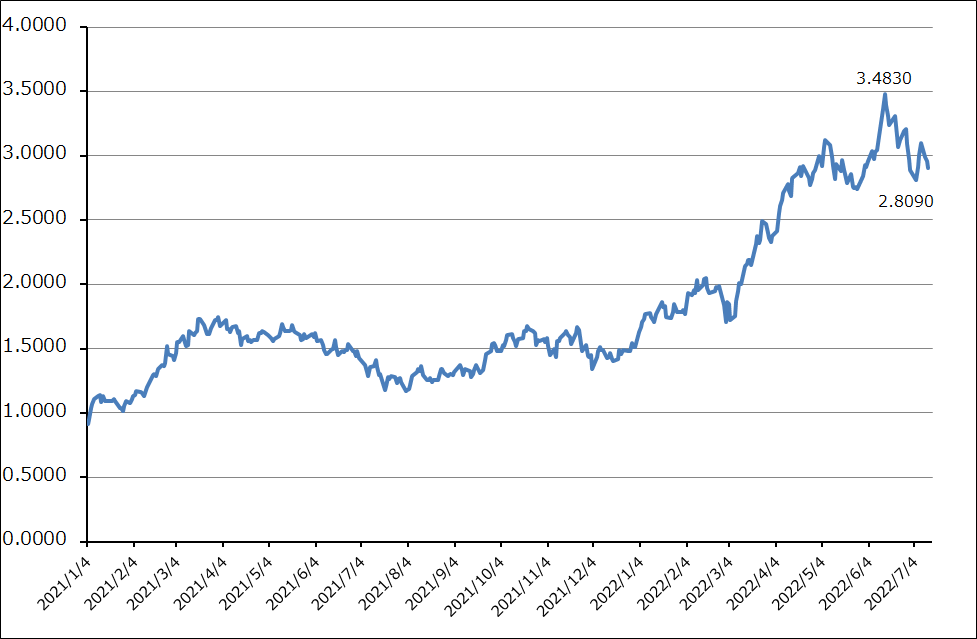

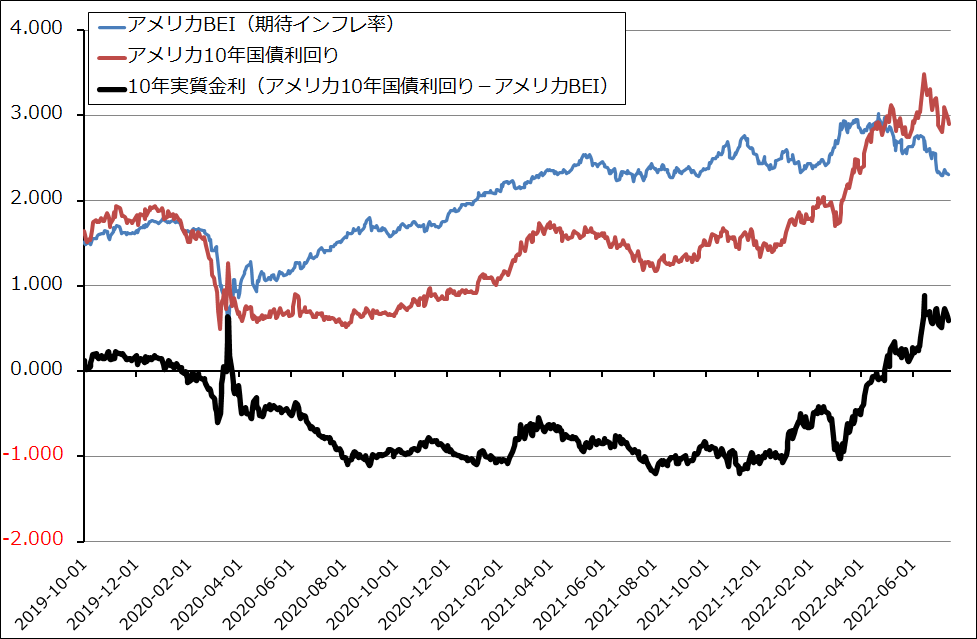

6月のアメリカCPI公表後、前述のように7月のFOMCにおいて従来予想されてきた0.75%の利上げではなく、1%の利上げがありうるという観測が台頭し、アメリカ10年国債利回りは一時3.0%台に上昇しましたが、その後低下しました。この結果、10年実質金利もやや低下しています。7月13日のSOX指数(フィラデルフィア半導体指数)は0.75%上昇しており、長期金利が低下傾向にある効果がでているように思われます。

グラフ1 アメリカの消費者物価指数:前年比

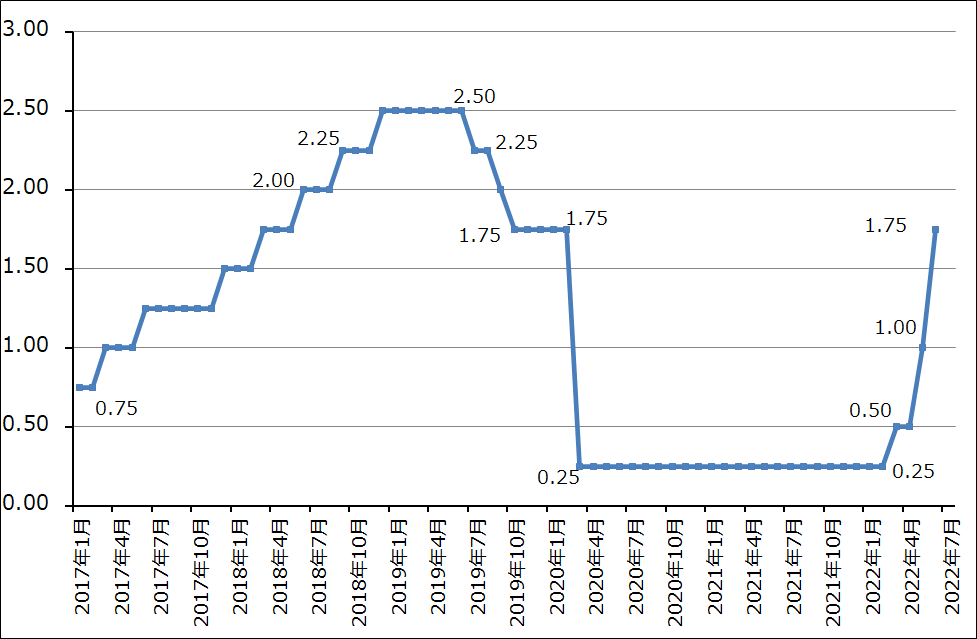

グラフ2 アメリカの政策金利

グラフ3 アメリカの10年国債利回り

グラフ4 アメリカの10年実質金利

表1 2022年のアメリカFOMC開催スケジュール

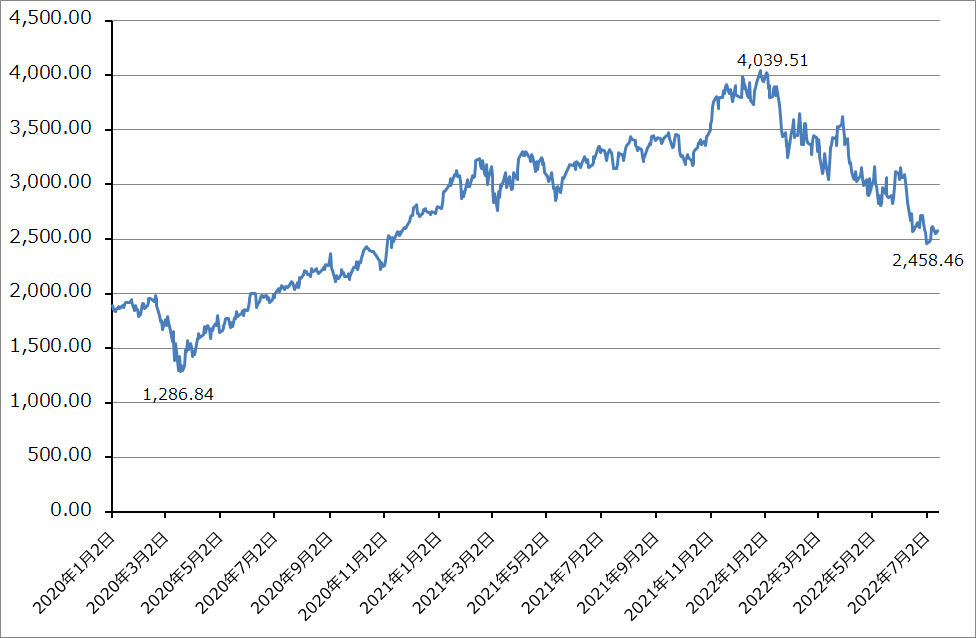

グラフ5 フィラデルフィア半導体指数(SOX指数)

2.アメリカ経済はテクニカルリセッション入りへ

アメリカの金融市場と経済の先行きを見通すことの難しさは、CPIと利上げの問題だけではありません。アメリカのGDP(国内総生産)の先行きが怪しくなっています。

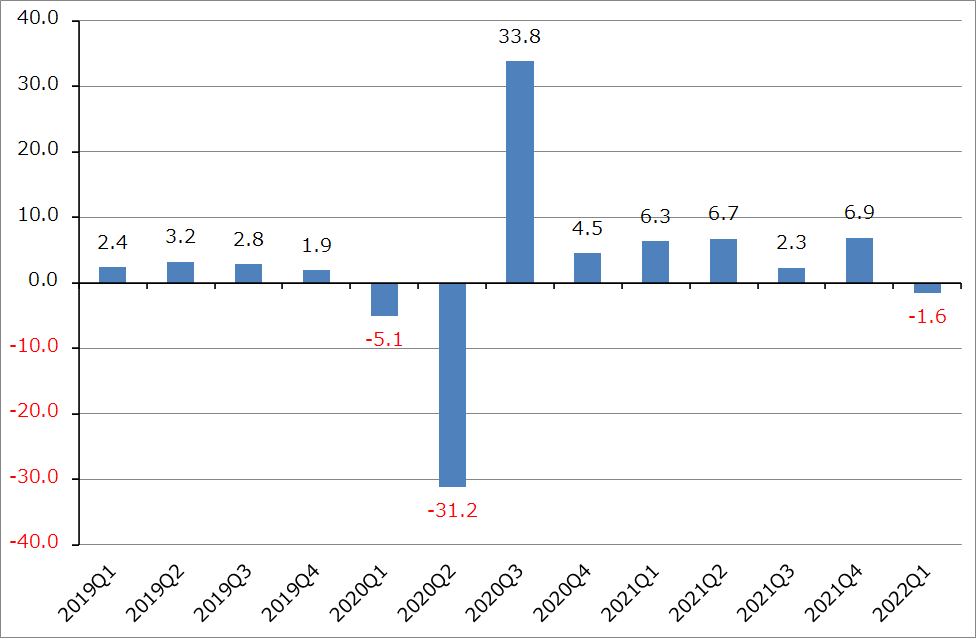

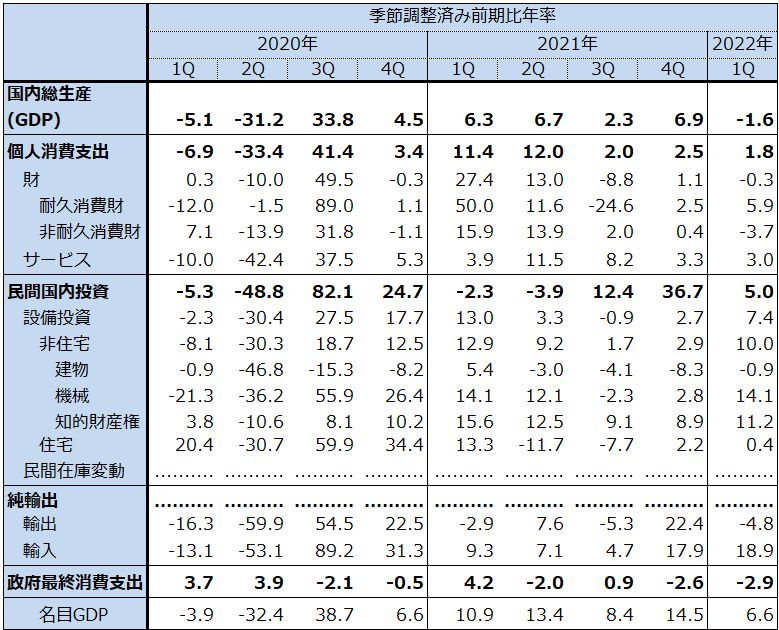

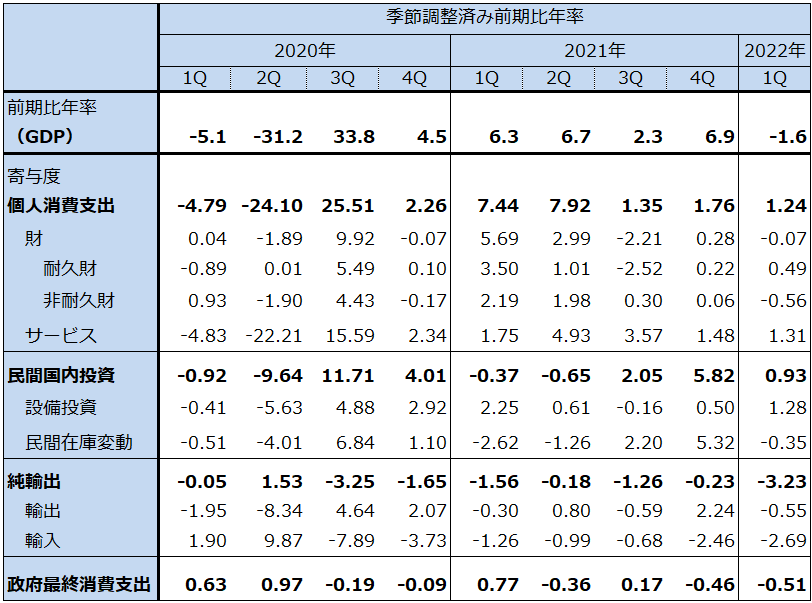

表2はアメリカ実質GDP成長率の内訳をみたもの、表3は実質GDP成長率に対する寄与度をみたものです。2022年1-3月期のアメリカの実質GDPは前期比年率マイナス1.6%となり、2021年10-12月期のプラス6.9%から大きく減速しました。ただし、中身をみると、民間設備投資は2021年10-12月期プラス36.7%から2022年1-3月期プラス5.0%に大幅に減速したものの、個人消費支出は同プラス2.5%から同プラス1.8%へ鈍化はしましたが堅調でした。実質GDPがマイナス成長になった理由は、輸出がマイナス成長となり輸入が増えた結果、純輸出のマイナス寄与幅が拡大したためです。

このように、2022年1-3月期のアメリカ経済は実際には堅調でしたが、2022年4-6月期には不透明感があります。ウクライナ危機とそれに伴う資源高がアメリカ経済に大きな影響を与えていると思われます。アトランタ連邦準備銀行が公表しているGDPNow(アトランタ連銀による最新のアメリカGDP予測だが、公式の予測ではない)によれば、2022年4-6月期予測はマイナス1.2%(7月8日現在の予測)となります。果たしてこのようになるのか、特にインフレ下での個人消費支出と民間設備投資の動きが注目されます。

定義の上では、2期連続で実質GDPがマイナス成長になった場合、「テクニカルリセッション」となります。このテクニカルリセッションが、個人消費と設備投資に変調をきたすような実際の景気後退になるのかどうかが今後注意しなければならないことです。大幅利上げが経済にネガティブな影響を与えた場合、その程度によっては、大きな景気後退が起きかねないということです。

今年の夏は、アメリカの株式市場、金融市場、実体経済の各々から目が離せない夏になりそうです。

グラフ6 アメリカ実質GDP成長率

表2 アメリカ実質国内総生産の成長率

出所:アメリカ商務省Bureau of Economic Analysisより楽天証券作成。

注:2022年1Qの実質GDP成長率は修正値。

表3 アメリカ実質GDP成長率に対する寄与度

出所:アメリカ商務省Bureau of Economic Analysisより楽天証券作成。

注:2022年1Qの実質GDP成長率は修正値。