![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円安のこれから

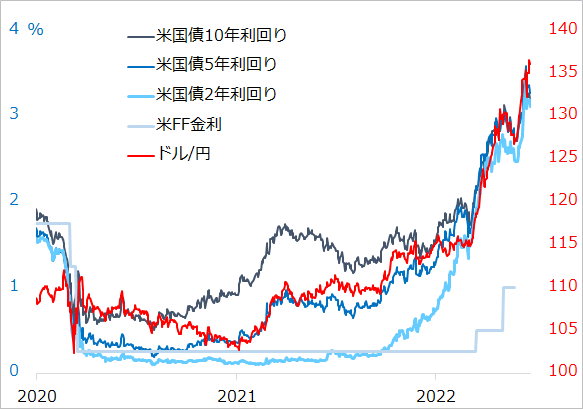

不安に思いつつも、日本投資家に多大な恩恵をもたらしている円安は、これからどうなるでしょうか。基本は、米金利が上がる間は、円安トレンドが続きやすいということに尽きます。2021年1~3月からのドル高円安は、コロナ禍経済がワクチン接種の進捗(しんちょく)とジョー・バイデン政権のとっぴな経済対策を受けて早期に立ち直るという観測から、10年金利が上昇して始まりました(図1)。

その後は、向こう1~2年の利上げ見通しが上方修正されるにつれて、5年金利、2年金利の上昇に弾みがつき、ドル/円も連動対象を長期金利からこれら中期金利へとシフトしています。この間、市場では、米国の長期金利は既にピークに近く、ドル/円はもう上がらないという声が出てきました。しかし結果は見ての通り。利上げの最終局面では、高まった米政策金利=短期金利の水準自体がスワップ・ポイントとして、FX投資家のドル買い・円売りを誘うでしょう。

FRB(米連邦準備制度理事会)の利上げが2022年末には3.4%、2023年末には3.8%というFOMC(米連邦公開市場委員会)メンバーの見通しからすると、円安トレンドはかなり持続的ということになります。ただし、この政策金利見通しは2022年末にかけてのインフレ鈍化、インフレ高止まりの程度、2023年中の景気後退リスクなど経済情勢次第で変転すると見ています。

この間、ドル/円が反落、すなわち円高になるリスクとして留意すべきは、第1に、短期的現象として、積み上がりすぎた投機筋のドル/円買い持ちの巻き戻しです。投機筋は足回りが速く、些細なことでも悪材料に過敏に反応しやすいのです。ドル/円相場が、米国の景気、インフレ、金利、株価、あるいは地政学問題など、リスクオフをうかがわせるニュースなどに反応する高値波乱は、金融引き締め終盤にかけて増えると見ています。

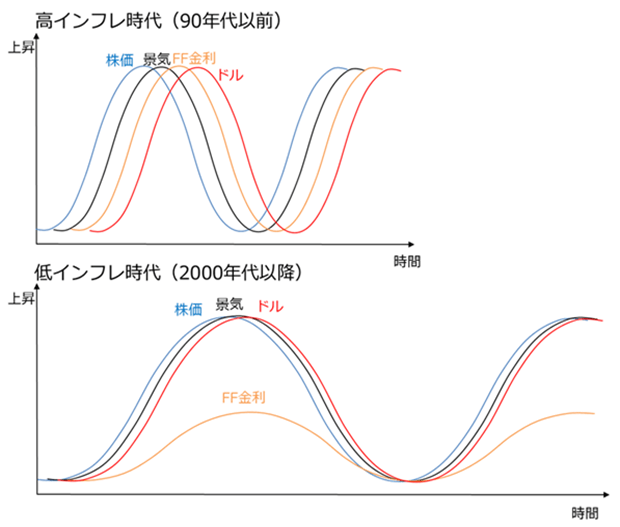

第2には、米景気後退リスク、これに先行する株価の歴史的下落という事態が、本格的な円高トレンドへの転換の条件として注視されます。しかし、過去の高インフレ時代には、米景気が悪化しても、インフレが高止まり、米金利もまた上昇し、ドル高が続くという展開がありました(図2)。

その点で、来る場面にドル/円がどこで反落するかは、やはりインフレ鈍化のメドが立ち、金利低下志向が浮上する段階かと考えられます。

図1:米長短金利とドル/円

図2:経済と市場のサイクル:インフレによる相違

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)