今回のサマリー

●世界が株安に怯える中、日本投資家は円安が幸運なサポートになっている

●ところが、国内の論調は、円安不安、責任は日銀といった筋違いの空気感

●この円安は、米側の要因によるところが大半で、日本側で止める術はない

●そして、この円安は米金利連動の極めて明快な循環現象

●円安メリットを最大限活用する、投資家としての強かな目を持つ

●向こう3~12カ月に円転、その後、米金融緩和過程で円投で米株投資…が最強戦略イメージ

円安=幸運の巡り合わせ

コロナ禍に対応する超ド級の金融緩和は、2020~2021年に米国株に超ド級の金融相場をもたらしました。一転それが、インフレ高進によって、金利上昇が加速し、株式相場を深い谷に陥らせています。

ところが、この米金利上昇が大幅な円安をもたらしています。世界の投資家が株安の不安に襲われている時、日本の投資家はこの円安に大いに救われています。米国など海外資産は大きく値下がりしているのに、それを円に換算すれば、円安分だけ為替差益があり、損失の一部、あるいは全部を埋め合わせ、さらには利益になっている投資家もいるでしょう。

また、とっぴな円安は、輸出製造業やグローバル展開する企業の比重が高い日本の株価にもサポートになっています。これら企業の収益が円安分かさ上げされることによるものです。

ドル/円相場には歴史的に、米国の景気悪化や株価急落というリスクオフ環境で、ドル安円高に向かう性質がありました。この反応は、最近四半世紀のディスインフレ傾向の中で強化されました。米国株が急落すると、リスクオフで円高、米金利低下で円高という展開になりがちでした。

それが今般は、40年ぶりに米国でインフレが先行し、米金利が追随して上昇を加速させ、それを嫌う株式相場は下落、一方で、米金利上昇に伴うドル買いで円安という巡り合わせになっています。この幸運を最大限活用しない手はありません。

幸運を逃がす日本の空気

ところが、日本では、円安に対する不安ばかりという空気感が続きました。米金利連動のドル高円安は、景気・金利サイクルに沿った明快な循環現象です。そして、日本側でどうすることもできない不可抗力の展開です。それが日本投資家には助けになるのですから、チャンスと捉えるのが自然のはず。

しかし、この分かりやすい円安を活用するより、日本は衰退してもうダメとか、日本銀行こそが円安の犯人といわんばかりの空気感ばかりでした。

筆者はここ数カ月、トウシルの動画やレポートで、以下のような悲観論に対して一つ一つ反論してきました。

1. 50年ぶりの円安は日本衰退の証し

もう10年も20年も前から懸念されてきた日本の構造問題を、足元の循環的円安で語るのは誇張が過ぎるし、論点が外れてしまう。

2.日本の貿易赤字と円安の悪循環

米国も貿易赤字が拡大しているがドル高。この円安は金利連動の金融現象として見るべき部分が大きい。貿易赤字にこだわっていると、金利相場の転換に後手に回る。

3.ウクライナ有事で日本は苦境に

欧州の方がはるかに苦境。日本のGDP(国内総生産)は円安で高められる面も。

4.外国人は日本資産を売り逃げる

円安過程で為替差損を嫌って逃げる分はあるが、日本ほど良質な資産がとっぴな円安で割安になっており、不動産やM&A(買収や合併)など物色が始まっている。

5.日本投資家も日本資産に見切りをつけるべき

投資の基本は割安な資産を買うこと。米金利に沿った円安で循環的高値圏にある海外資産の購入は、せいぜい短期投資までで半身で臨むべき。

6.円安は日本銀行の頑なな金融緩和政策の所為

円安の9割は米国のダイナミックな利上げによるもので、日銀が円安を抑止することは不可能。GDPがデフレギャップの日本で、円安を止めるほどの金融引き締めをすれば、大不況に。

7.円安で日本経済悪化

円安は日本経済にプラス面とマイナス面が混在するが、マクロ全体で捉えるとプラス。ただし、円安でインフレという視点からは、中低所得層の消費者と中小企業という多数が圧迫されるため、特に政治的には円安をけん制したいところ。

日本は、つい1年半前までは円高が怖い、100円突破したらどうしようと不安がり、今は、円安は日本売り、日本衰退の象徴と怖がり、とにかく為替が上でも下でも怯える空気感が強いのが特徴です。投資弱者の心持ちではなく、円安であれ何であれ、強かにいかす投資家が増えてほしいと願うばかりです。

円安のこれから

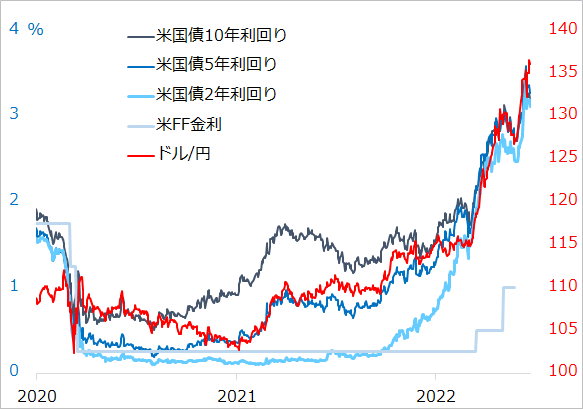

不安に思いつつも、日本投資家に多大な恩恵をもたらしている円安は、これからどうなるでしょうか。基本は、米金利が上がる間は、円安トレンドが続きやすいということに尽きます。2021年1~3月からのドル高円安は、コロナ禍経済がワクチン接種の進捗(しんちょく)とジョー・バイデン政権のとっぴな経済対策を受けて早期に立ち直るという観測から、10年金利が上昇して始まりました(図1)。

その後は、向こう1~2年の利上げ見通しが上方修正されるにつれて、5年金利、2年金利の上昇に弾みがつき、ドル/円も連動対象を長期金利からこれら中期金利へとシフトしています。この間、市場では、米国の長期金利は既にピークに近く、ドル/円はもう上がらないという声が出てきました。しかし結果は見ての通り。利上げの最終局面では、高まった米政策金利=短期金利の水準自体がスワップ・ポイントとして、FX投資家のドル買い・円売りを誘うでしょう。

FRB(米連邦準備制度理事会)の利上げが2022年末には3.4%、2023年末には3.8%というFOMC(米連邦公開市場委員会)メンバーの見通しからすると、円安トレンドはかなり持続的ということになります。ただし、この政策金利見通しは2022年末にかけてのインフレ鈍化、インフレ高止まりの程度、2023年中の景気後退リスクなど経済情勢次第で変転すると見ています。

この間、ドル/円が反落、すなわち円高になるリスクとして留意すべきは、第1に、短期的現象として、積み上がりすぎた投機筋のドル/円買い持ちの巻き戻しです。投機筋は足回りが速く、些細なことでも悪材料に過敏に反応しやすいのです。ドル/円相場が、米国の景気、インフレ、金利、株価、あるいは地政学問題など、リスクオフをうかがわせるニュースなどに反応する高値波乱は、金融引き締め終盤にかけて増えると見ています。

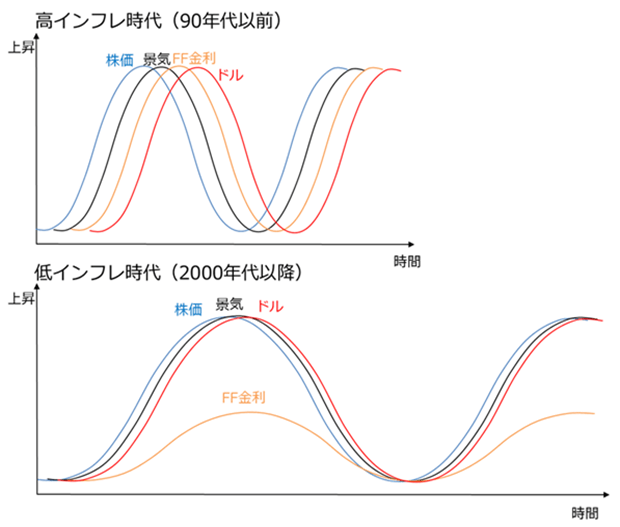

第2には、米景気後退リスク、これに先行する株価の歴史的下落という事態が、本格的な円高トレンドへの転換の条件として注視されます。しかし、過去の高インフレ時代には、米景気が悪化しても、インフレが高止まり、米金利もまた上昇し、ドル高が続くという展開がありました(図2)。

その点で、来る場面にドル/円がどこで反落するかは、やはりインフレ鈍化のメドが立ち、金利低下志向が浮上する段階かと考えられます。

図1:米長短金利とドル/円

図2:経済と市場のサイクル:インフレによる相違

円安をMax生かす投資とは

総括すると、株式などリスク資産相場が下落し、世界の投資家が不安に駆られる状況で、少なくとも日本投資家は、円安によって相当に救われています。日本投資家からすると、いつしか円安に救われていても偶然で、無自覚で、円を自国通貨とするのだから投資とは言えないという思いがあるかもしれません。

しかし、米金融緩和下での株式の大金融相場も、深く考えないうちに、投資をしたらもうかったという人が少なくないでしょう。米金利が上がり始めたら、米株価は反落したけれども、円安が進んで、日本投資家にメリットをもたらすというのも、立派なサイクル投資の一環です。

そもそも外国証券投資は、その証券と為替それぞれのリスクをダブルでとる投資です。米国株のリスクに苦しめられる一方、為替サイドで大いにメリットが得られる場面なら、それを活かそうというだけの話です。筆者が早くから、円安をいかすよう提言してきたのは、そのためです。

既に円安は「超」がつく領域に至っています。為替差益だけで20%以上の収益になっている投資家もいるでしょう。その点では、どこで円転(ドルを円に替える)しても立派な利益です。ただし、米利上げはまだ続き、世界の投機筋が最も分かりやすいテーマとしてドル買い円売りを継続しています。

投機的相場というものは、不安定な高値波乱を招く一方で、思わぬとっぴな高値をもたらす可能性も秘めています。したがって、上値が140円台に至る可能性も含めて、今後3~12カ月に、130円台後半かそれ以上で段階的にでも円転するイメージを持っておくことを勧めます。

その後、米金融引き締めが極まって、株式が逆金融相場、逆業績相場で落ちていくと、いずれ金融緩和に転じて、株式も金融相場で息を吹き返すというのがサイクルの発想です。米金利低下とともに、ドル/円が115円、110円と円高方向に進む中で、米株式相場が浮上するサイクルの基本型からすると、米株上昇率とドル安円高の変化率を比較考量しながら、円投(円をドルに替える)して段階的に米株投資を進めることになります。

実は、ドル資産を増やすという尺度で捉えれば、このような比較考量も必要はありません。米金融緩和下で米株式の上昇を享受し、いずれ米金利上昇過程に移ってから、ドル高円安を見計らって円転するだけのことです。

投資というのは、マクロ環境の追い風がある資産(為替を含む)に乗るだけです。そして重要なことは、追い風が巻くとか逆風になる変化にアンテナを張り、機会が見えたらサクッと見切り売りするだけです。

米金利が低下するなら米株式を買い、金利が上がり始めたら株を売ってキャッシュを増やし、円安をにらんでやがて円転する、これだけです。金利という明快な尺度を見るだけで、サイクル投資、中期トレンド投資のメリットを最大限享受でき、頭を悩ますこともありません。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。