![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日は、昨日のレポート「利上げドミノで世界株安。日銀VSヘッジファンドのバトル続く」の続きです。今日は、日銀の金融政策がドル/円為替レートに与える影響について考察します。

昨日のレポート要約:世界中に利上げが広がる中、日銀は緩和維持

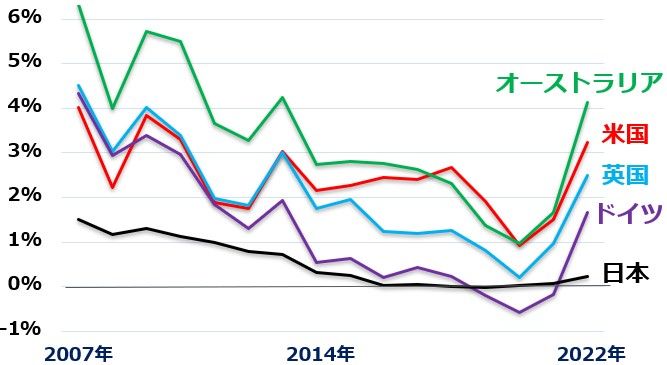

昨日のレポートで、世界的に利上げ・金利上昇が広がる中、日銀は頑なに日本の長期金利を上限0.25%に抑える指値オペを続けていることをお伝えしました。その結果、日本だけ長期金利が上がらない特殊な状況が生じています。

米英豪独の長期金利と日本の長期金利推移比較:2007年1月~2022年6月(17日)

これを見て、海外ヘッジファンドが日銀に対して、攻撃をしかけています。「長期金利を0.25%以下に抑え込む日銀の金融政策(イールドカーブコントロール)はいずれ維持不可能になる」と判断して、日本の国債をショートして金利上昇圧力をかけてきています。これに対し、日銀は金額無制限の指値オペで、徹底抗戦の構えです。出てくる売りをすべて買い、長期金利上昇を防いでいます。

世界的な利上げの流れに反して金融緩和を続ける理由について、黒田総裁は17日、「景気回復は道半ばで、緩和縮小は時期尚早」と従来からの見解を繰り返すだけでした。ただし、その裏にはヘッジファンドから仕掛けられた攻撃に屈するわけにいかない、という事情もあると思われます。

日銀はこれまでに0%前後の利回りで日本の長期国債を大量に買い付けてきました。その状態で、日本の長期金利が大幅に上昇すると、日銀は保有する500兆円を超える国債に、巨額の含み損をかかえることになります。そうならないためにも、金利上昇を何としても防ぐ必要があると考えられます。

以上が、昨日のレポートの要約です。今日は、この日銀の政策が、ドル/円為替レートに与える影響について、考察します。なお、昨日のレポートをお読みいただいていない方は、以下からお読みいただくことができます。

利上げドミノで世界株安。日銀VSヘッジファンドのバトル続く!

日米金利差に反応して動く「ドル/円」

為替市場でドル/高(円安)が急速に進み、一時1ドル=135円もつけました。円安が、日本経済が沈んでいく姿を表しているという人もいますが、私はそうは思いません。ただ日米金利差の拡大を織り込んで動いているだけと考えます。

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。もっとも良く動きを説明できるのは、2年金利差です。2年金利差というのは、米国と日本の2年国債利回りの差です。

日米の2年金利(残存2年の国債利回り)と日米金利差(2年金利の差):2008年1月~2022年6月(20日)

それでは、ドル/円の動きと日米2年金利の差を比較した以下のグラフをご覧ください。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2022年6月(20日)

ドル/円を動かしている主因は、日米金利差です。FRB(米連邦準備制度理事会)が急激な引き締めを示唆する中、日銀は異次元緩和を維持する構えであることから、米金利が上昇、日米金利差が拡大しています。これを見て、国際間を飛び回る投機マネーが、円ショート(ドル買い・円売り)に動いていることが急激な円安を招いています。

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることが分かります。

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できない程の円安となりました。日銀が異次元緩和を実施する中、FRBが金融引き締めに動いていたことが、急な円安を招きました。今と似た環境です。今も、FRBが引き締めを急いでいる時に、日銀は頑として緩和維持を表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013-14年の行き過ぎた円安に修正が起こったと見ることができます。2016年に、米大統領選キャンペーンで共和党候補だったドナルド・トランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。トランプ前大統領が当選した後も、日本の対米黒字を問題視し続けたため、潜在的な円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

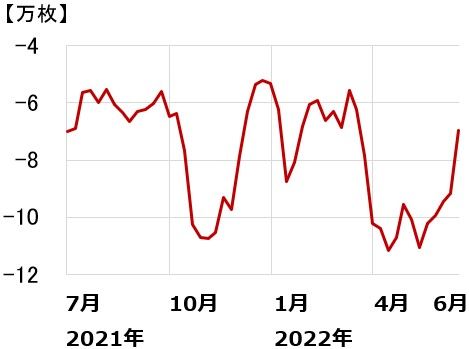

日米金利差が拡大するにしたがって、急激な円安が進んでいます。投機筋が円ショートを積み上げる時に、円安が進みます。2022年6月は14日までで、円ショートを積み上げてきた投機筋が円を買い戻しています。それが、投機筋のポジション推移から分かります。

シカゴ通貨先物(円)の投機筋ポジション:2021年6月29日~2022年6月14日

ドル/円の短期的な動きは投機筋によって決まることが分かります。投機筋は2021~2022年にかけて円ショートのポジションを継続していることが分かります。ただし、よく見ると、円ショートを増やしている時と減らしている時があります。円ショートを10万枚以上増やしたところ(グラフでマイナス10万に突っ込んでいるところ)で、大きく円安が進んでいます。それが、2021年10月と2022年3月です。2022年6月は、14日までで見ると、円ショートポジションを減らしています。大幅な円安が進んだところで、利益確定の円買いを行っているところです。今後、さらなる円安が進むためには、投機筋が改めてショートを積み上げる動きを取ることが必要です。

日米の金融政策のスタンスが変わらなければ1ドル140円もあり得る

日米の金融政策のスタンスが変わらなければ、1ドル140円まで円安が進むことは充分にあり得ると思います。ただし、以下の2つのうちのどちらか1つが起こる時には、円安進行は止まり、1ドル140円はなくなると思います。

【1】米景気が急速に悪化、米国株がさらに暴落する場合

米景気が急速に悪化、米国株がさらに暴落すると、米国の長期金利が低下し、円安圧力は低下すると考えられます。

【2】日銀がヘッジファンドとの戦いに負け、日本の長期金利が大きく上昇する場合

日銀が長期金利の上昇を容認せざるを得なくなる時には、円高圧力が働きます。日本の長期(10年)金利が0.6~1.0%に上昇すると、円安は止まり円高に転じる可能性もあります。

▼著者おすすめのバックナンバー

2022年6月20日:利上げドミノで世界株安。日銀VSヘッジファンドのバトル続く!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)