![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「利上げドミノで世界株安 日銀VSヘッジファンドのバトル続く!」

利上げドミノで世界株安

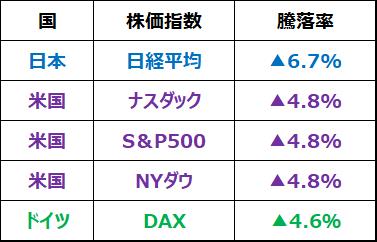

先週(6月13~17日)の日経平均株価は、利上げドミノを受けた世界株安が波及して急落、1週間で1,861円(6.7%)下がって2万5,963円となりました。

米国の中央銀行であるFRB(連邦準備制度理事会)は15日に0.75%の利上げを実施、景気を犠牲にしてでもインフレを抑え込む姿勢を鮮明にしました。世界中にインフレ・金利上昇・利上げドミノが広がり、ついにスイス中央銀行まで0.5%の利上げに踏み切りました。これを受けて、米国株の主要株価指数はそろって4.8%下落、世界的な株の急落につながりました。

先週(6月13~17日)の日米欧の主要株価指数騰落率

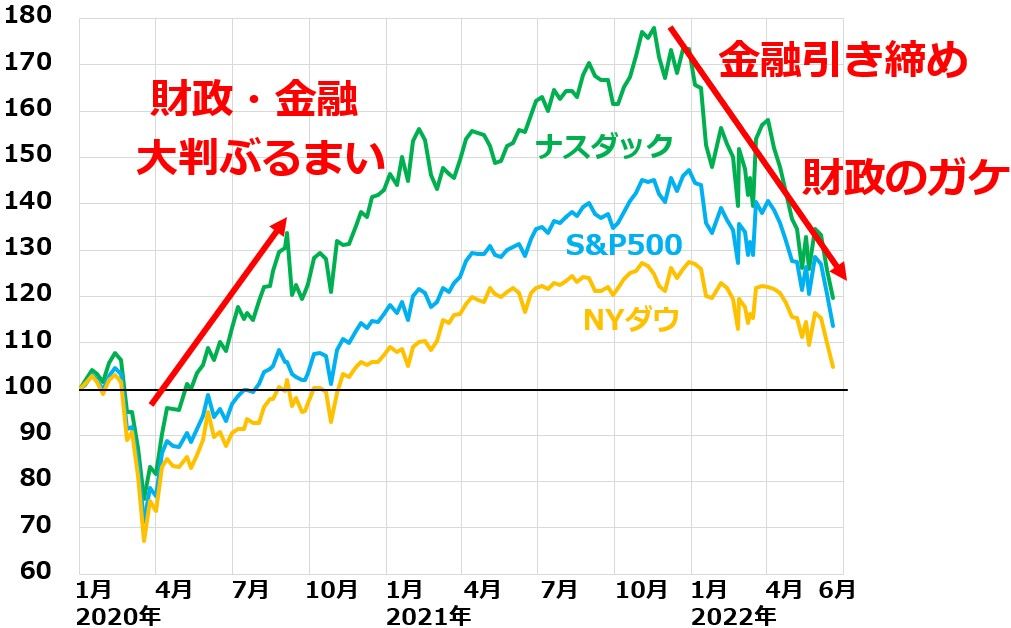

コロナ後に「財政・金融の大判ぶるまい」で景気を急回復、株価を急騰させた米国でしたが、以下の通り、副作用で生じた高インフレを鎮静化させるために、「財政・金融の引き締め」に動かざるを得なくなっています。景気を犠牲にしてでもインフレを抑え込む姿勢が鮮明になったことを受けて、米景気の先行きに不安が高まり、米国株の急落を招いています。

米国主要株価指数(ナスダック・S&P500・NYダウ)の動き:2019年末~2022年6月17日

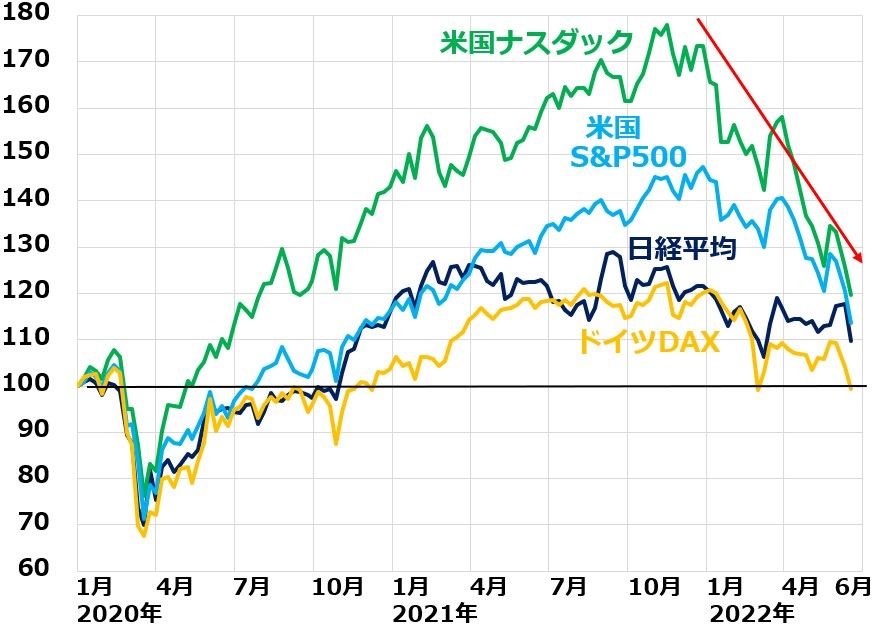

円安・リオープン(経済再開)による企業業績拡大に対する期待で相対的に堅調だった日経平均も、以下の通り、先週は急落しました。円安・リオープンで日本の景気が底堅く推移する期待が持てるのは、あくまでも米景気が減速しつつも堅調であることが前提になりますが、米景気に不安が出れば、日本の景気も腰折れするリスクが意識されます。

ナスダック・日経平均・ドイツDAX指数の動き比較:2019年末~2022年6月17日

日銀は日本の長期金利を上限0.25%に抑え込む決意示す

こうして、世界的に利上げが広がる中、注目を浴びたのが16~17日に開かれた日銀の金融政策決定会合です。日銀は、長期金利(10年国債利回り)を上限0.25%に抑え込む金融政策を継続しています。日本のインフレ率が2%を超え、さらなる上昇が見込まれる中、長期金利の上限を一定範囲「許容」すると市場では考えられていました。

ところが、17日に日銀が発表した金融政策は「現状維持」でした。長期金利の上限を0.25%に抑えるための介入(指値オペ)を無制限に行うという内容でした。世界的に長期金利が急上昇する中で、異例の政策決定となりました。

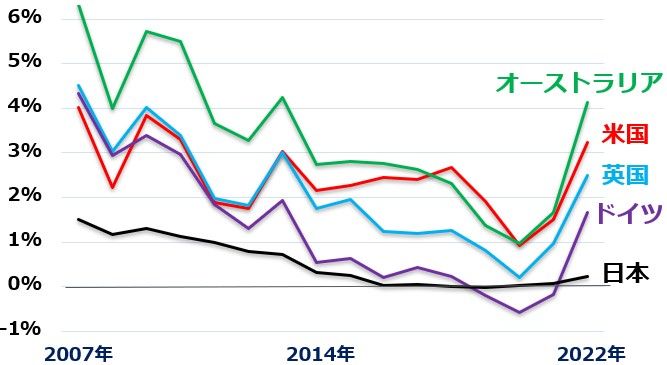

米英豪独の長期金利と日本の長期金利推移比較:2007年1月~2022年6月(17日)

日銀の決定には、国内からも疑問の声が上がりました。世界中で利上げが進む中で、日本だけ長期金利の抑え込みを続けると、円安が加速しかねないからです。

円安が輸入物価を押し上げ、国民生活を圧迫する不安が高まる中、日銀は10日に「急速な円安を憂慮する」という声明を財務省・金融庁とともに発表しています。それを受けて、16~17日の金融政策決定会合で、長期金利の一定範囲での上昇容認などなんらかの円安対策があるかとの思惑が広がっていました。

金融政策決定会合後の会見で、黒田東彦日銀総裁は「景気回復は道半ばで、緩和縮小は時期尚早」と、従来からの見解を繰り返すだけでした。円安が進みかねないことに対しては、「為替をターゲットとした政策は行っていない」と話しました。黒田総裁のホンネがどこにあるのか、わかりにくい説明でした。

私は黒田総裁が一度発言して、後で謝罪した「日本の家計の値上げ許容度が高まってきている」が、ホンネだと思います。

言い方を変えると、「日本の消費の価格弾力性が低下している」ということです。つまり「日本の消費は、これ以上価格が下がってもあまり増えないし、逆に価格が上がってもあまり減らない」という意味です。マクロ経済の分析としては、正しいことを言っていると思います。ただし、格差拡大によって、価格の上昇で生活に大きな影響を受ける層が拡大していることを考えると、不適切な発言であったと言えます。

今回の日銀の決定を読み解くと、「長期金利上昇を何が何でも押さえる。副作用として円安が進み、輸入物価が上昇することは、ある程度許容せざると得ない」ということと思われます。

ヘッジファンドが日銀に宣戦布告

日銀が頑なに長期金利押さえ込みを続けていることに対して、英ブルーベイ・アセット・マネジメント(ヘッジファンド)は、日本の国債をショートして長期金利に上昇圧力をかけ、日銀と戦う方針を表明しています。「日銀のイールドカーブ・コントロール(長期金利を上限0.25%に押さえ込む政策)は維持不可能になる」と判断しています。

これに対して、日銀は、無制限の国債購入で対抗する方針です。先週も、6.7兆円の国債を購入し、日銀による国債保有は500兆円を超えています。

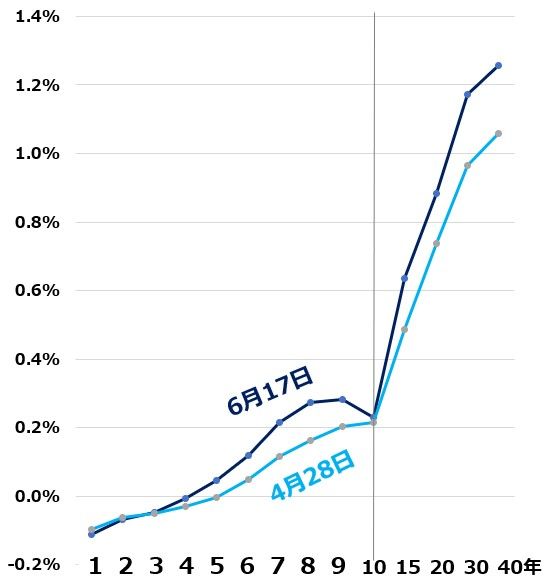

日銀が指値オペで価格下落(金利上昇)を抑え込んできたのは10年国債なので、指値オペのない7~9年の国債利回りが一時、10年国債の利回りを超えました。日銀がオペを7年国債にも拡大したので、17日時点で7年金利は10年をなんとか下回りましたが、それでも日本の国債のイールドカーブ(年限ごとの利回り曲線)は以下の通り、10年のところだけいびつに凹んだ形となっています。

日本国債のイールドカーブ:2022年4月28日と6月17日の比較

上のグラフを見るとわかる通り、利上げドミノが世界に広がる前の4月28日のイールドカーブは、ほぼ右肩上がりの普通の形状でした。ところが、6月17日には、10年のところが凹んだ形となっています。ブルーベイなどヘッジファンドは、世界的な金利上昇、日本も含めたインフレの上昇を受けて、日銀による長期金利を0.25%に抑えこむ政策は継続不可能になると読んで、日本国債ショートの勝負に出ています。

ヘッジファンドに敗北なら日銀は巨額の含み損を抱える可能性も

しばらく、日銀対ヘッジファンドの戦いから目が離せません。中央銀行は本来、リスク資産を購入して金融市場で戦う存在ではありません。伝統的な日本銀行は、短期国債しか購入しませんでした。ところが、黒田日銀は、巨額の長期国債や日本株ETF(上場投資信託)を保有して、市場と戦っています。戦いに負けると、巨額の含み損を抱えて、日銀の信用問題に発展するリスクがあります。

2020年、コロナショックが起こって、日経平均が一時1万6,500円まで下がった時、日銀は保有する日本株ETFに巨額の含み損を抱えました。当時、日銀が保有する日本株ETFの平均簿価は日経平均で1万9,000円程度と言われていました。ところが、日銀は日本株ETFの月間1兆円を超える買い増しを果敢に行い、日経平均の急反発によって、市場に勝利しました。

日銀はもう一度、市場から挑戦を受けています。もし日銀がヘッジファンドとの戦いに負けて、長期金利の大幅上昇を許してしまうと、これまで0%前後の利回りで大量に買い込んだ国債に巨額の含み損が発生することになります。日銀の信用問題に発展しかねない問題となりかねません。

そうならないためにも、日銀は日本国債の売り物を無制限に買って、何が何でも長期金利の上昇を抑える方針を貫かざるを得なくなっているともいえます。

日本株は時間分散して買い増しの方針

日本株についての投資判断は変わりません。日本株は割安で、長期的には買い場と判断していますが、短期的な下値リスクは払しょくできません。時間分散しながら、割安な大型高配当利回り株から投資していくことが、長期の資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年6月15日(米利上げのレポート):これだけはやってはいけない!失敗例で学ぶ成長株投資の鉄則

2022年6月8日:三大割安株の「買い」継続、高配当株の宝庫、インフレ・金利上昇・資源高が追い風

2022年5月19日:利回り4.4%・5.6%、増配発表の三菱UFJ、三井住友FGの「買い」判断継続

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)