![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.当面の半導体製造装置株への投資は、銘柄を絞って対応したい

半導体設備投資は、2022年は当初計画通りの10~40%台の大きな伸びが続くと予想されます。ただし、2023年には伸びが鈍化し、2024年にはほぼ横ばいになる可能性があります。先端からレガシーまで半導体への実需がいかに強くとも、生産能力増強のために毎年設備投資を増やす必要はなく、半導体設備投資を大きく伸ばした後は、一定の設備投資を続ければ生産能力は増強されるはずです。

従って、半導体製造装置メーカーの業績を見るときには、2023年3月期、2024年3月期は業績が好調に伸びても、2025年3月期になると業績が鈍化するか、横ばいになるリスクがあります。ただしこれは製造装置の種類や会社にもよります。2025年年末には、TSMCの2ナノ半導体稼働開始が予定されているため、これに向けた受注、売上が増える場合には、2025年3月期も業績が伸びる会社はあると思われます。あるいは、2025年3月期にいったん横ばいか減収減益になっても、2026年3月期に2ナノ設備投資を牽引役として再び増収増益になる装置メーカーもあると思われます。

このように考えた時の注目銘柄は、東京エレクトロン、レーザーテック、SCREENホールディングス、KLAコーポレーション、シノプシス([動画で解説]半導体製造装置セクターの動向と今後の展望-東京エレクトロンの市場シェアが上昇。検査装置と設計システムの重要性が増す-、[動画で解説]2022年2-4月期決算レポート:シノプシス(業績好調!EDAユーザーが増加中)を参照)です。各社の注目点は以下の通りです。

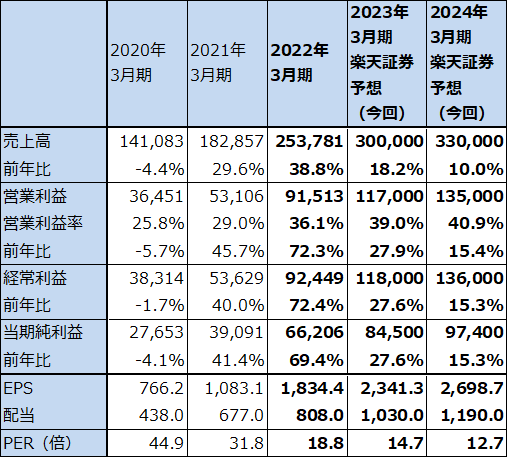

東京エレクトロン:前工程における市場シェアが上昇中。特に、エッチング、洗浄装置でシェアを新たに獲得しており、これが今後の持続的成長に結びつくと思われる。

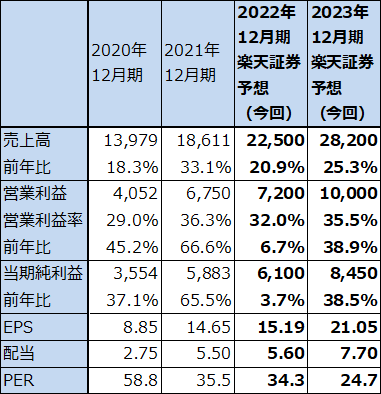

レーザーテック:3ナノから本格的に使われるようになるEUV光源を使ったEUV用フォトマスク欠陥検査装置「ACTIS A150」の受注が伸びている模様。2022年6月末の予想受注残高3,328億円は今後2年間で多くが売上計上されると予想される。再度の高成長に期待したい。

SCREENホールディングス:ウェハ洗浄装置でトップシェアだが、2021年に第2位の東京エレクトロンの市場シェアが上昇した。東京エレクトロンが特定のメモリメーカーへのウェハ洗浄装置の納入に成功したためと思われる。ただし、市場が大きいロジック向けはSCREENホールディングスの優勢が続いている。PER(株価収益率)の割安感に注目したい。

KLAコーポレーション:シリコンウェハ検査装置の大手(先端半導体向けは独占)で収益力が高い。部品不足の中だが業績好調を維持している。5ナノ→3ナノ→2ナノへと微細化が進むにつれ、半導体の各分野で検査の重要性が増していることが注目点。

シノプシス:EDAの最大手。半導体の種類、機能の増加、EDAのユーザー増加が寄与しており、業績好調。

なお、前工程のASMLホールディング、アプライド・マテリアルズ、後工程のアドバンテスト、ディスコについては、半導体関連株の相場が今より落ち着き、将来への期待が再び高まった時に再投資しても遅くないと思われます。

各社の今後6~12カ月間の目標株価は以下の通りです。

東京エレクトロン7万円、レーザーテック3万円、SCREENホールディングス1万6,000円、アドバンテスト1万1,000円、ディスコ4万円、ASMLホールディング800ドル、シノプシス400ドル、KLA450ドル(前回レポートまたは動画の目標株価を維持)。

アプライド・マテリアルズは前回の180ドルを今回は130ドルに引き下げます。当面は投資しにくい状況になると思われます。

5.業績表とアプライド・マテリアルズ、KLAコーポレーションのコメント

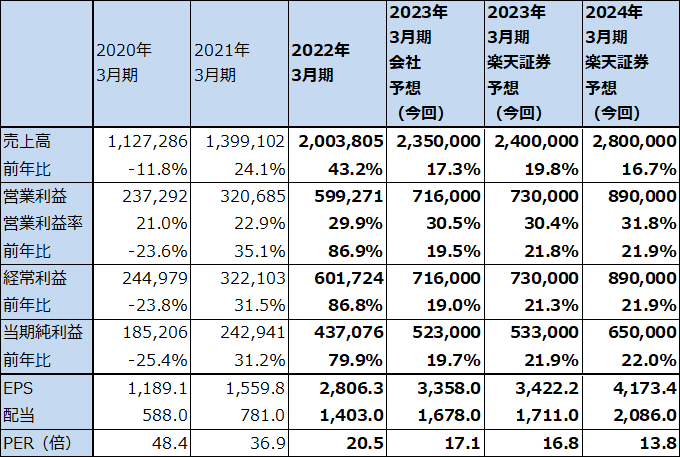

表4 東京エレクトロンの業績

発行済み株数 155,749千株

時価総額 8,957,125百万円(2022/6/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

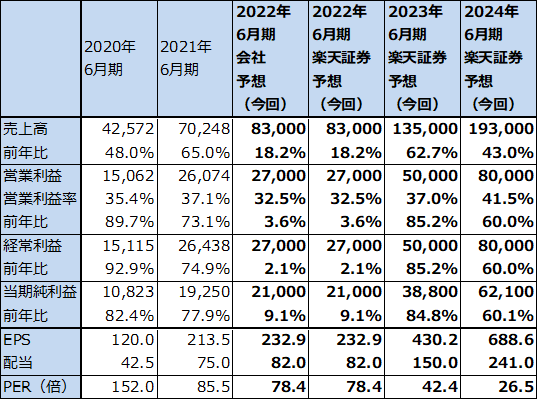

表5 レーザーテックの業績

発行済み株数 90,181千株

時価総額 1,645,352百万円(2022/6/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 SCREENホールディングスの業績

発行済み株数 46,578千株

時価総額 547,757百万円(2022/6/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

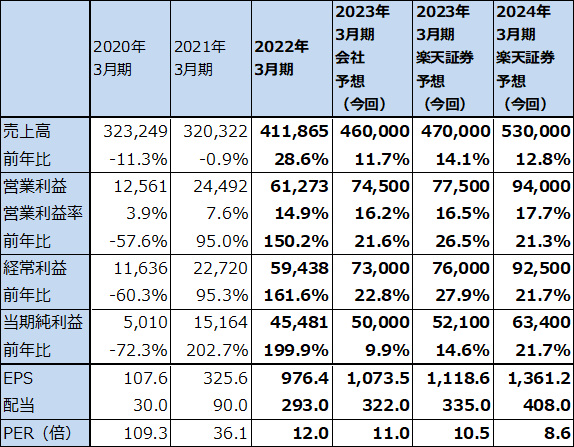

表7 アドバンテストの業績

発行済み株数 189,907千株

時価総額 1,627,503百万円(2022/6/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

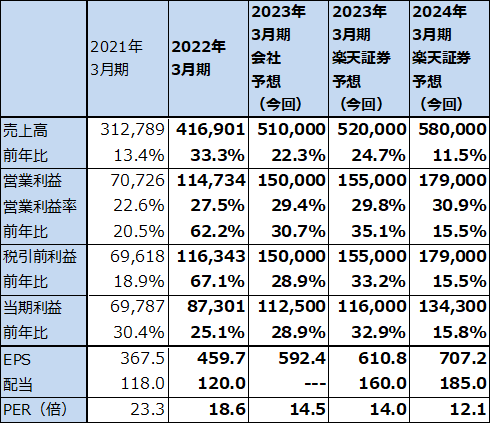

表8 ディスコの業績

発行済み株数 36,091千株

時価総額 1,241,530百万円(2022/6/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表9 ASMLホールディングの業績

株価(NASDAQ) 542.41米ドル(2022年6月9日)

時価総額 208,853百万ユーロ(2022年6月9日)

発行済株数 401.5百万株(完全希薄化後)

発行済株数 401.1百万株(完全希薄化前)

単位:百万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではアムステルダム市場の株価でPERと時価総額を計算した。

表10 シノプシスの業績

時価総額 48,542百万ドル(2022年6月9日)

発行済株数 156.167百万株(完全希薄化後)

発行済株数 153.090百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

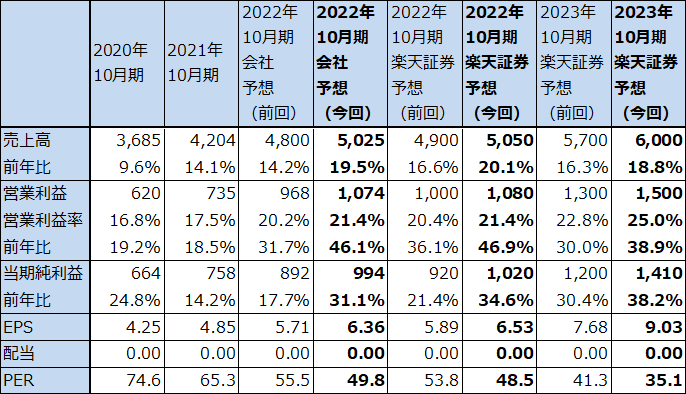

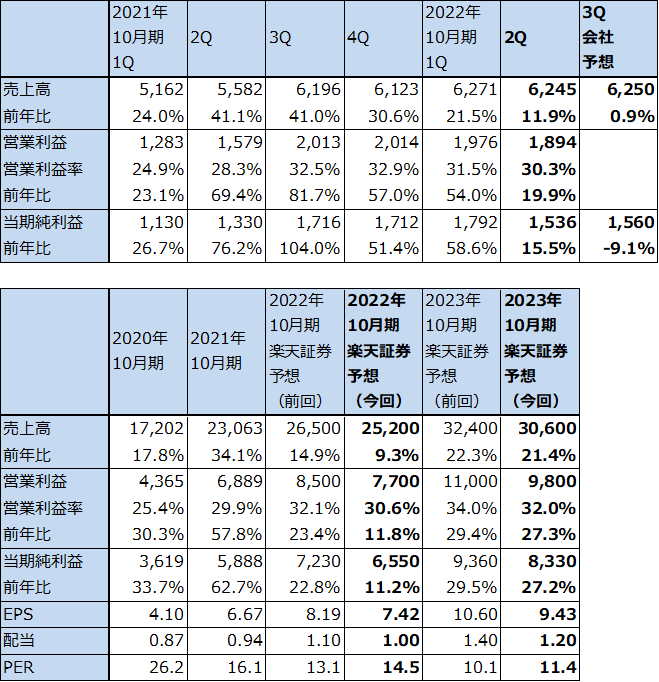

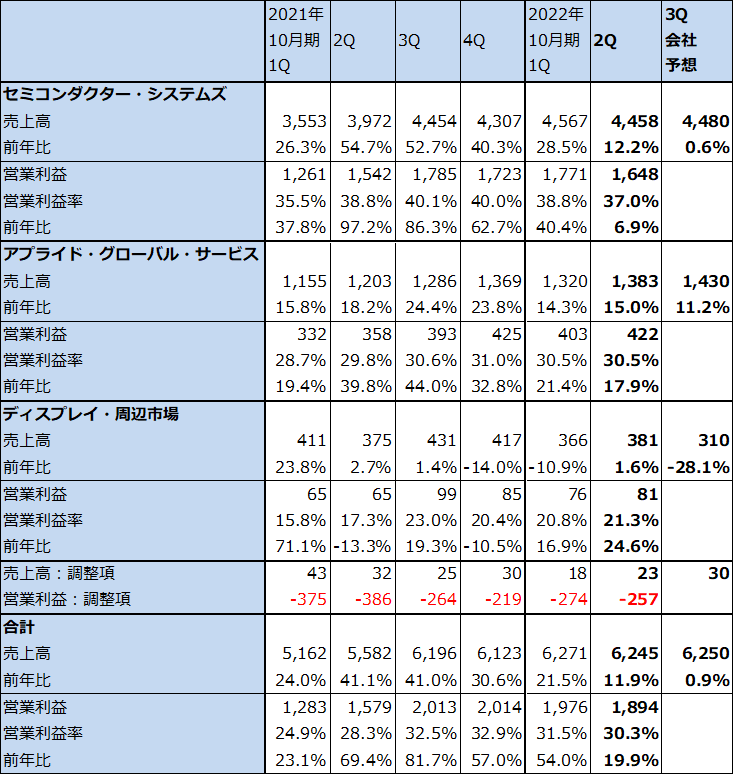

表11 アプライド・マテリアルズの業績

時価総額 94,157百万ドル(2022年6月9日)

発行済株数 883百万株(完全希薄化後)

発行済株数 878百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表12 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:四捨五入のため合計が合わない場合がある。

注2:会社予想は予想レンジの中心値。

アプライド・マテリアルズ

アプライド・マテリアルズの2022年10月期2Q(2022年2-4月期、以下今2Q)は、売上高62.45億ドル(前年比11.9%増)、営業利益18.94億ドル(同19.9%増)となりました。今1Qまでの50%以上の営業増益から大きく鈍化しました。半導体製造装置需要は、引き続き強い状態が続いていますが、中国の新型コロナによるロックダウンによって中国からの部品調達が滞ってしまったことによる部品不足とインフレーションによる部材や人件費の上昇が響きました。

会社側の今3Qガイダンス(中心値)は、売上高62.50億ドル(同0.9%増)、当期純利益15.60億ドル(同9.1%減)。今3Qは売上高の成長が止まると会社側は見ています。

今2Qまでの実績と今3Qの会社側ガイダンスを参考に、楽天証券では2022年10月期、2023年10月期業績予想を下方修正します。2022年10月期は売上高252億ドル(同9.3%増)、営業利益77億ドル(同11.8%増)(前回予想は、売上高265億ドル、営業利益85億ドル)、2023年10月期は売上高306億ドル(同21.4%増)、営業利益98億ドル(同27.3%増)(前回は、売上高324億ドル、営業利益110億ドル)と予想します。製造装置需要が強いため、部品調達が円滑に進めば、来期は業績好調が期待できるようになると思われます。

今後6~12カ月間の目標株価は、前回の180ドルを130ドルに引き下げます。楽天証券の今期予想EPS(1株当たり利益) 7.42ドルに想定PER15~20倍を当てはめました。当面は部品不足がやわらぐのを待つことになります。

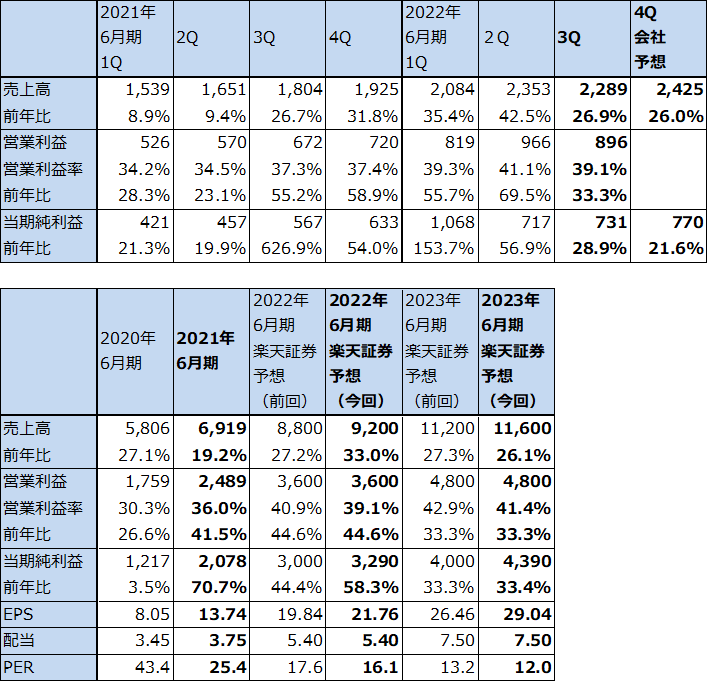

表13 KLAコーポレーションの業績

時価総額 52,488百万ドル(2022年6月9日)

発行済株数 151.186百万株(完全希薄化後)

発行済株数 150.145百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

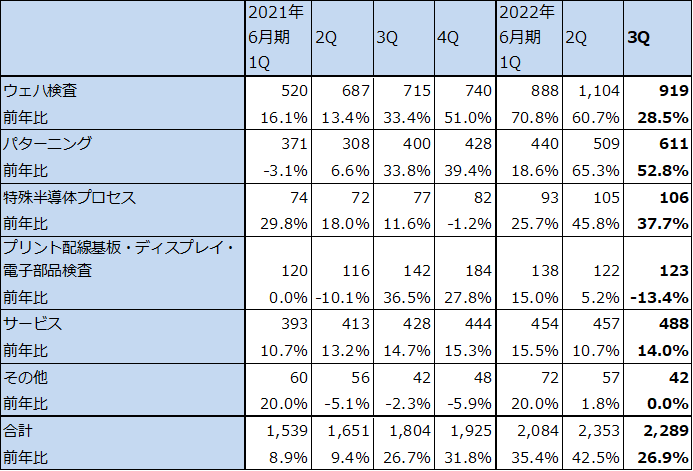

表14 KLA:主要製品売上高(四半期ベース)

出所:会社資料より楽天証券作成

KLAコーポレーション

KLAコーポレーションの2022年6月期3Q(2022年1-3月期、以下今3Q)は、売上高22.89億ドル(前年比26.9%増)、営業利益8.96億ドル(同33.3%増)となりました。ウェハ欠陥検査装置、パターニング(フォトマスク欠陥検査装置)がいずれも好調でした。部材不足ではありますが、半導体製造装置に比べて検査装置は生産台数が少ないため、部品不足の業績への影響は比較的軽微でした。

今4Qの会社側ガイダンスも順調に業績拡大が見込まれるものになっています。このため、楽天証券の2022年6月期、2023年6月期予想は、売上高のみ上方修正し、営業利益予想は前回予想を維持します。

先端半導体のライン構築が多いため、ウェハ欠陥検査装置、フォトマスク欠陥検査装置ともに実需が多い状態です。引き続き好業績が予想されます。

今後6~12カ月間の目標株価は、前回の450ドルを維持します。株価上昇には時間がかかると思われますが、中長期で投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、レーザーテック(6920)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、ASMLホールディング(ASML、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、KLAコーポレーション(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)