![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今週の日経平均は一段高でスタートする見込み

先週末6月24日(金)の日経平均株価終値は2万6,491円でした。週足ベースでも上昇に転じ、前週末終値(2万5,963円)からの上げ幅は528円となっています。

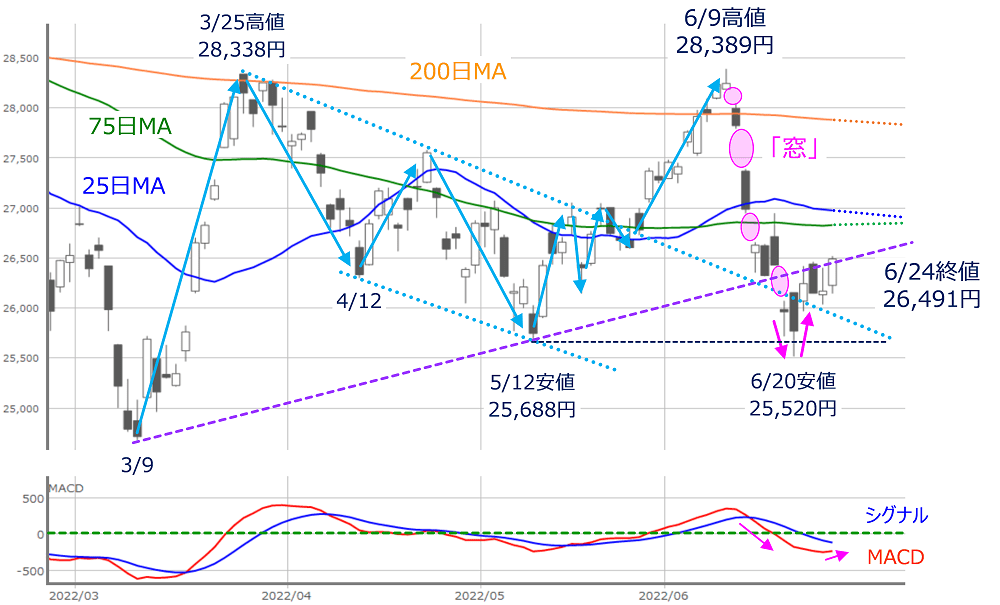

図1 日経平均(日足)とMACD (2022年6月24日取引終了時点)

先週の日経平均の値動きを上の図1で振り返ると、週初20日(月)の取引時間中に直近安値(5月12日の2万5,688円)を下回り、2万5,520円まで下落する場面があったものの、翌21日(火)からは2万6,000円台を回復し、そのまま週末までキープする展開となりました。

もっとも、株価の上値については、3月9日と5月12日の安値を結んだ線によって抑えられていたほか、2万6,500円台に乗せきれないなど、イマイチ戻りの勢いに欠けていた面もありました。

それでも「窓」開け連発で急落していた前週までの動きを考慮すれば、しっかりとした足取りだったと言え、下段のMACDの線も下向きから上向きへと角度を変えつつあります。

そのため今週は、こうした戻り基調の意欲が続き、先ほどの安値を結んだ線や、さらにその上に控えている移動平均線(25日・75日)超えをトライできるかが焦点になるわけですが、先週末24日(金)の米国株市場が大きく上昇していることもあり、今週の日経平均は一段高でスタートする見込みが強まっています。

株価水準としては、大取(大阪取引所)における日経225先物取引の終値である2万6,830円あたりが意識されると思われますが、ちょうど先週末24日(金)時点の75日移動平均線とほぼ同じ水準です。

となると、次の焦点は、一段高後の日経平均がさらに加速していくのか、それとも様子見もしくは失速してしまうのかへと移っていきます。

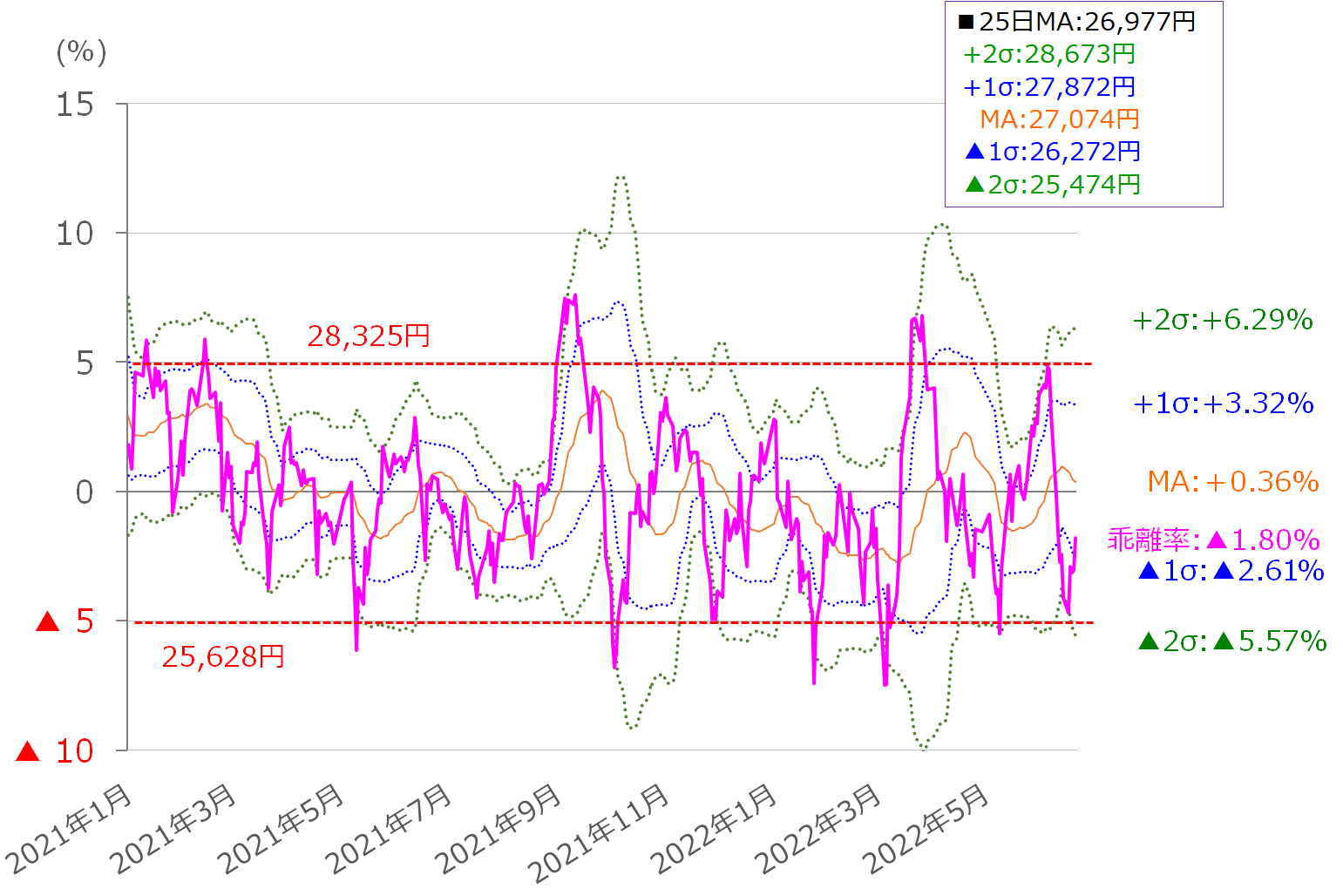

このまま株価の上昇が進むのであれば、25日移動平均線と2万7,000円台乗せへと向かうため、この25日移動平均線を基準とした株価の乖離(かいり)率をボリンジャーバンド化したものを参考にして、目先の値動きの目安を探っていきたいと思います。

図2 日経平均(日足)の移動平均線乖離率(25日)のボリンジャーバンド(2022年6月24日取引終了時点)

先週末24日(金)時点の25日移動平均線の値は2万6,977円、日経平均終値(2万6,491円)との乖離率はマイナス1.8%でしたが、今週の日経平均が先ほどの先物取引終値水準(2万6,830円)まで上昇するのであれば、マイナス0.5%ぐらいまで乖離率が縮小することになります。

上の図2を見ても分かるように、25日移動平均線乖離率はおおむねプラスマイナス5%の範囲内で動いていますので、24日(金)時点の値で計算すると、目先の日経平均の想定レンジは2万5,628~2万8,325円と考えることができます。

また、図2ではボリンジャーバンドのそれぞれの値を掲載していますので、株価が加速した場合と失速してしまった場合それぞれの目安になると思われます。

続いて確認しておきたいのは、先週末に見せた米国株市場の上昇とその強さです。

先週の米国市場をチェック、NYダウ、NASDAQともに上昇

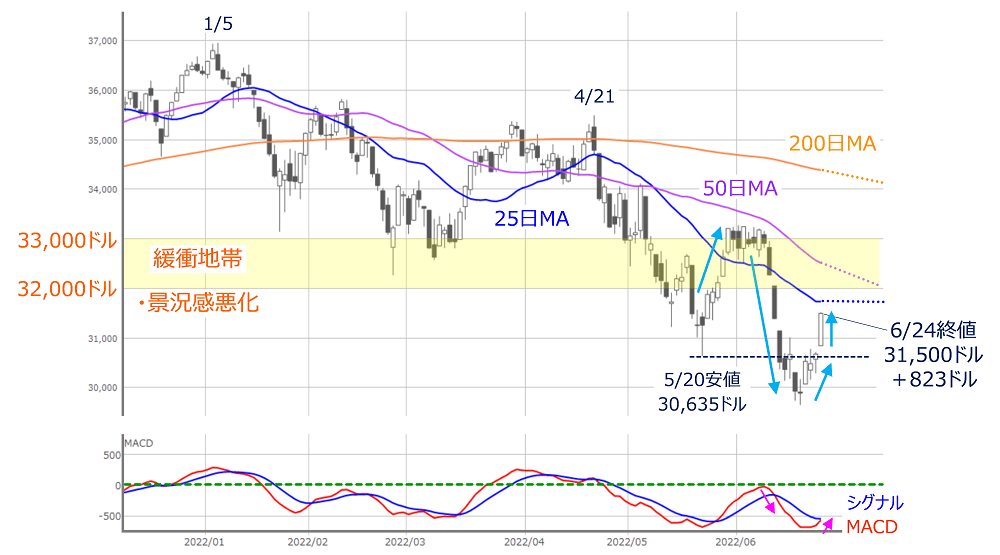

図3 米NYダウ(日足)とMACD (2022年6月24日取引終了時点)

先週末24日(金)のNYダウ(ダウ工業株30種平均)は3万1,500ドルで取引を終えました。3万ドル台割れだった前週末終値(2万9,888ドル)からの上げ幅も1,612ドルとかなり大きくなったわけですが、その上げ幅の約半分が24日(金)の823ドル高となっています。

実際に、上の図3を見ると、23日(木)までのNYダウは上昇基調をたどっていたものの、5月20日の安値水準をなかなか抜けきれなかったのが、週末の24日(金)にピョンと抜け出た格好となっており、それだけ株価上昇の勢いが強かったと見ることができます。

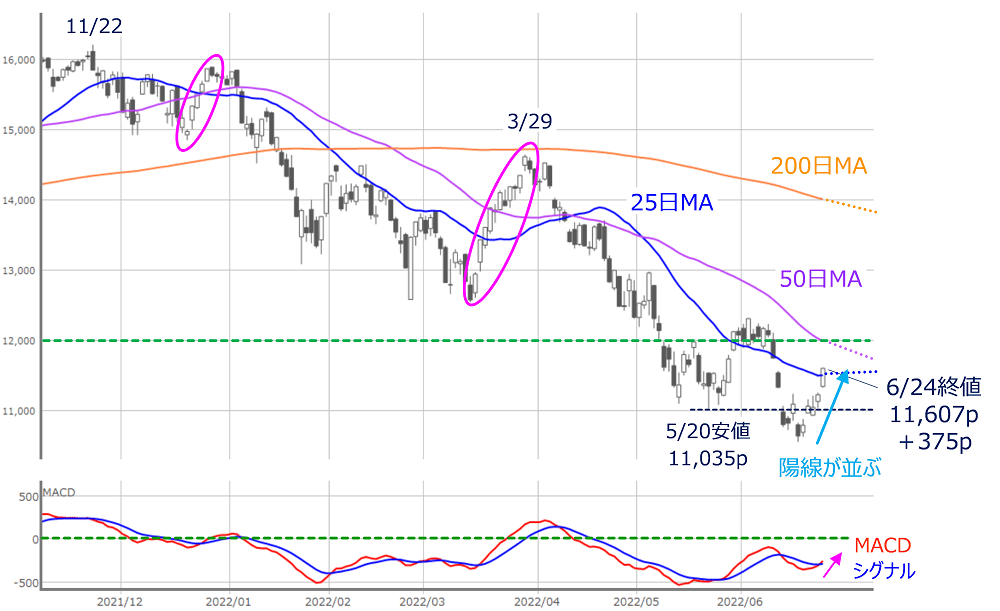

図4 米NASDAQ(日足)とMACD (2022年6月24日取引終了時点)

ナスダック総合指数も週末に一段高となり、25日移動平均線を超えてきましたが、NYダウと異なる点として、5月20日の安値を早い段階で上抜けてきたことや、陽線が並んでいることが挙げられ、チャートの形状からはNYダウよりも強い印象を受けます。

こうした米国株市場の上昇には、前週までの株価の「下げ過ぎ」による反動と、インフレ進行のピークアウト期待が背景にあります。とりわけ、24日(金)に発表された6月ミシガン大学消費者信頼感指数(確報値)において、インフレ見通しが低下したことが株高の原動力となりました。

確かに、先週の米株市場の動きは、さらなる株高を期待させる面もありますが、「インフレが収束する前に景気が減速するのではないか?」という懸念が根強く、インフレの動向やそれに伴う国内外の金融政策への思惑、そして景気への影響という「三つどもえ」の構図でムードが揺れ動き、経済指標や企業業績、要人発言などによって敏感に反応しやすい相場地合いであることに変わりはありません。

また、少し意地悪な見方でチャートを見るならば、図3のNYダウにおいて、25日・50日移動平均線や3万2,000ドル台の節目といった越えるべき「ハードル」にまだ届いていないため、足元の株価上昇は長く続かないのではないかと考えることもできます。

先週の米国株市場の物色動向を見ると、インフレ懸念の後退によって米10年債利回りなどの長期金利が低下し、これまで売られてきたハイテク・ITといったグロース株が買われた半面、金利低下による利ザヤ期待の後退で金融株が売られたほか、各国の金融政策のタカ派スタンスの強化による景気悪化懸念で、原油や資源といった市況関連株や、景気敏感株が売られる動きを見せており、先週の米株価指数の値動きが示すほど、相場の地合いは強くないかもしれません。

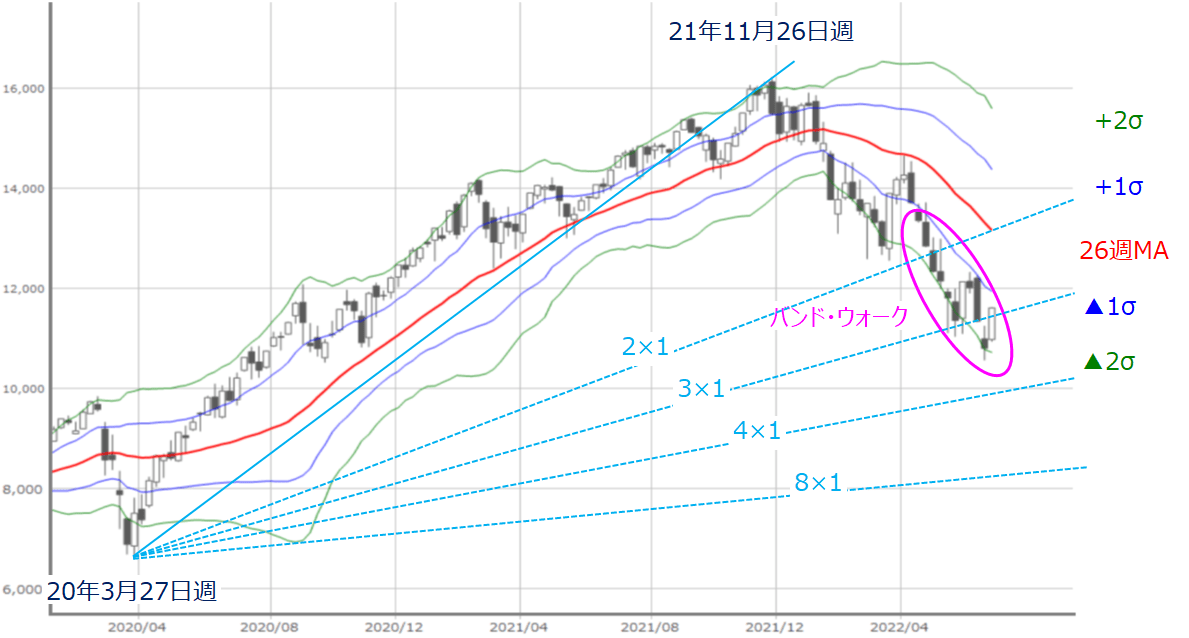

実際に、週足で見たNYダウはまだ下落トレンドから脱しきれていません。

図5 NYダウ(週足)のボリンジャーバンド (2022年6月24日取引終了時点)

上の図5はNYダウの週足チャートのボリンジャーバンドとギャン・アングルを重ねたものとなりますが、ボリンジャーバンドで見たNYダウはマイナス1σとマイナス2σのあいだを往来しながら下方向へ推移していて、いわゆるトレンド継続中を示す「バンド・ウォーク」と呼ばれる状況にあります。

また、2020年3月27日週の安値と2021年11月26日週の高値のトレンドを起点に描いたギャン・アングルで見ても、足元のNYダウは「3×1ライン」あたりでの攻防が意識されており、まだ底打ち感が出たとは言いきれないと思われます。

少なくとも目先の株高が継続するには、インフレのピークアウト感に自信を深める必要がありますが、今週30日(木)に公表されるPCE(米5月個人消費支出)のコア・デフレーターが注目されそうです。

前年比の値は直近2回分で鈍化傾向を示しており、今回も鈍化して3カ月連続となれば、インフレ警戒感が後退して株高のスイッチとなる可能性があります。

ただし、今後のスケジュールを確認すると、月初恒例の米雇用統計の公表が翌週8日(金)に持ち越されるほか、最近の株式市場にとって「鬼門」の米CPI(消費者物価指数)も13日(水)に公表されるなど、カレンダー的に注目の米経済指標が後ろ倒しになっているだけでなく、さらにその頃には決算発表シーズン入りするタイミングでもあります。

したがって、仮に株高が進んだとしても、次の「ヤマ場」が7月半ばにやってくることになりますので、その賞味期限が短くなるかもしれないことには注意しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)