![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:SCREENホールディングス(7735)、オン・セミコンダクター(ON、NASDAQ)

SCREENホールディングス

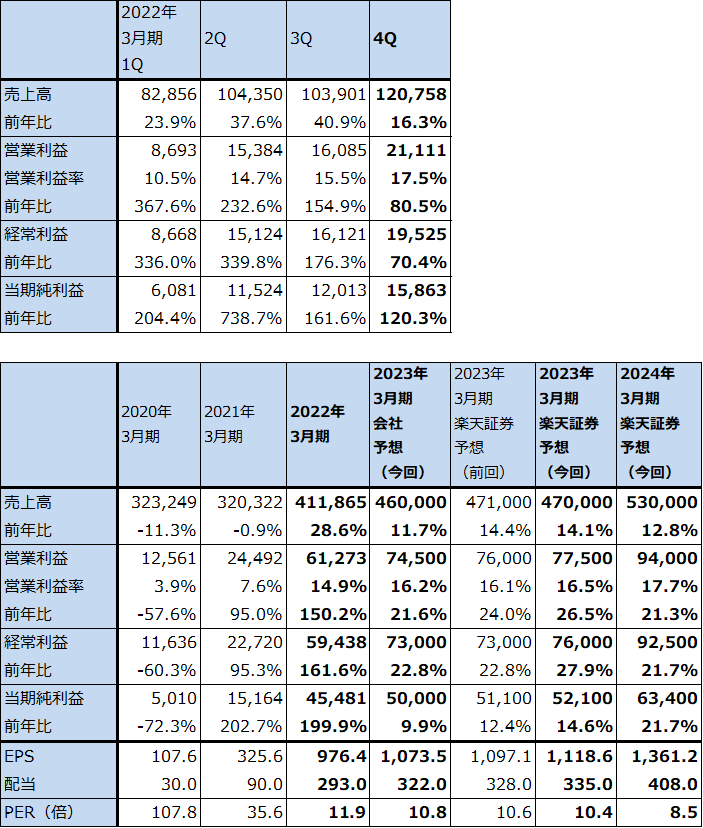

1.2022年3月期4Qは16.3%増収、80.5%営業増益

SCREENホールディングスの2022年3月期4Q(2022年1-3月期)は、売上高1,207.58億円(前年比16.3%増)、営業利益211.11億円(同80.5%増)となりました。

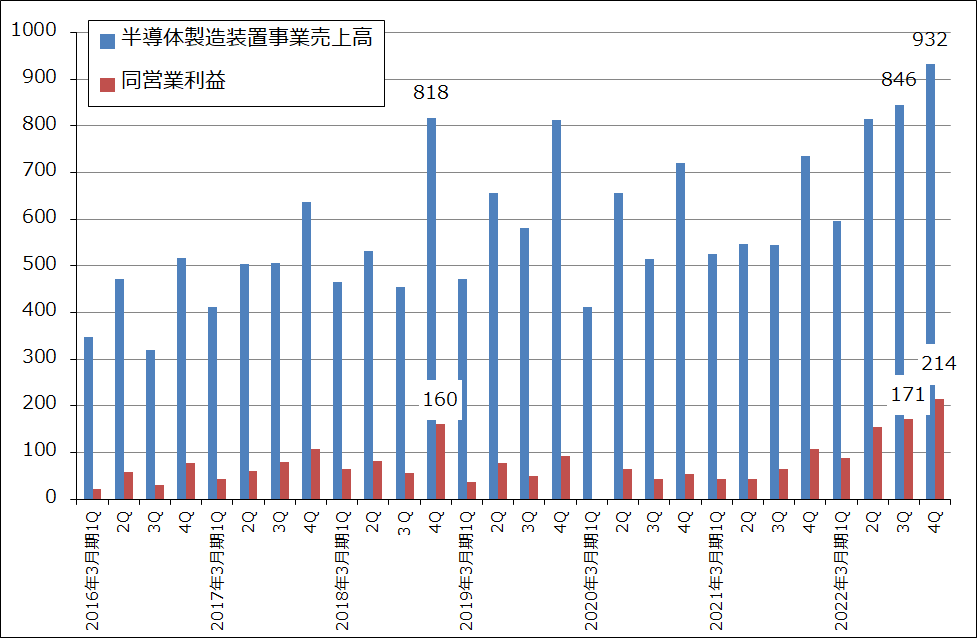

セグメント別に見ると、SPE(半導体製造装置事業)が旺盛な半導体設備投資を背景に好調が続いており、前4Qは売上高932億円(同26.8%増)、営業利益214億円(同2.0倍)となりました。営業利益率は23.0%となり、前3Qの20.2%からさらに上昇しました。パーツの駆け込み発注が多く、固定費が使いきれなかったことなども寄与しました。営業利益率は、他の大手半導体製造装置メーカーと比較しても遜色(そんしょく)ない水準になりました。

ただし、SCREENホールディングスがトップシェアをもつウェハ洗浄装置のシェアが、東京エレクトロンやサムスン電子系のセメスにより多少ながら侵食されており、シェアが低下しました(2020年のウェハ洗浄装置市場シェアは、枚葉式が[1]SCREENホールディングス 38%、[2]東京エレクトロン 19%、[3]セメス 19%。バッチ式が[1]SCREENホールディングス 70%、[2]東京エレクトロン 15%)。SCREENホールディングスの大手顧客である台湾ファウンドリ(半導体受託生産業者)、アメリカのロジック、メモリーメーカー、日本のNANDメーカーなどでのシェアは低下していませんが、市場全体でのシェア低下が今後の業績に影響するのかしないのか、注視する必要があります。

また、GA(グラフィックアーツ機器事業)、FT(ディスプレー製造装置および成膜装置事業)、PE(プリント基板関連機器事業)は各々営業黒字でした。各事業での体質改善が奏功してきたと思われます。

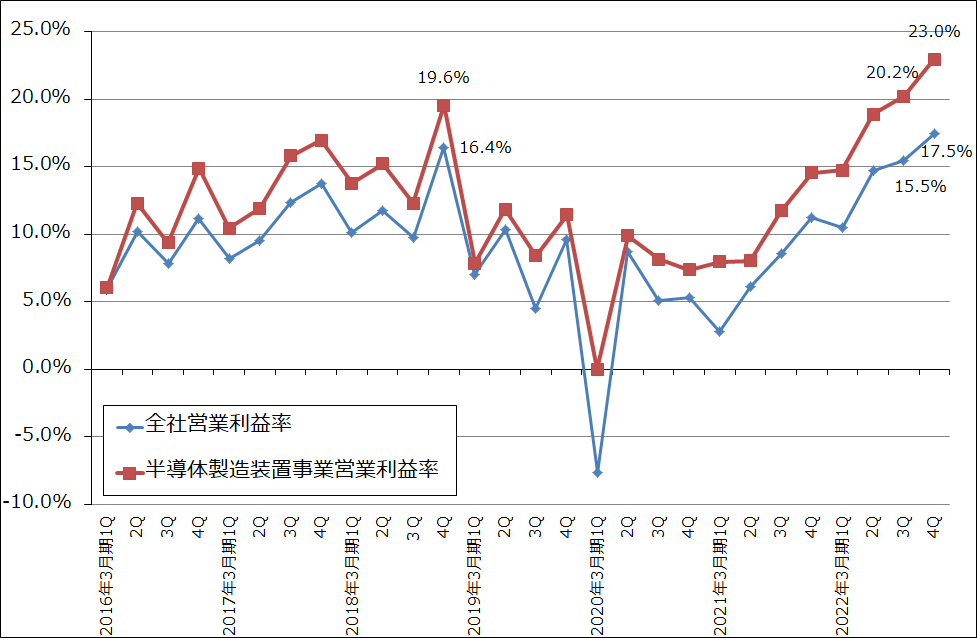

全社でも営業利益率が改善し、前4Qは17.5%と前3Q15.5%から上昇しました。

これによって、2022年3月期通期は売上高4,118.65億円(同28.6%増)、営業利益612.73億円(同2.5倍)となりました。営業利益率は2021年3月期7.6%→2022年3月期14.9%となりました。好業績でした。

表1 SCREENホールディングスの業績

発行済み株数 46,578千株

時価総額 540,305百万円(2022/5/19)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ1 SCREENホールディングス:営業利益率推移

グラフ2 SCREENホールディングス:半導体製造装置事業の売上高、営業利益

表2 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

2.SPEの受注好調続く

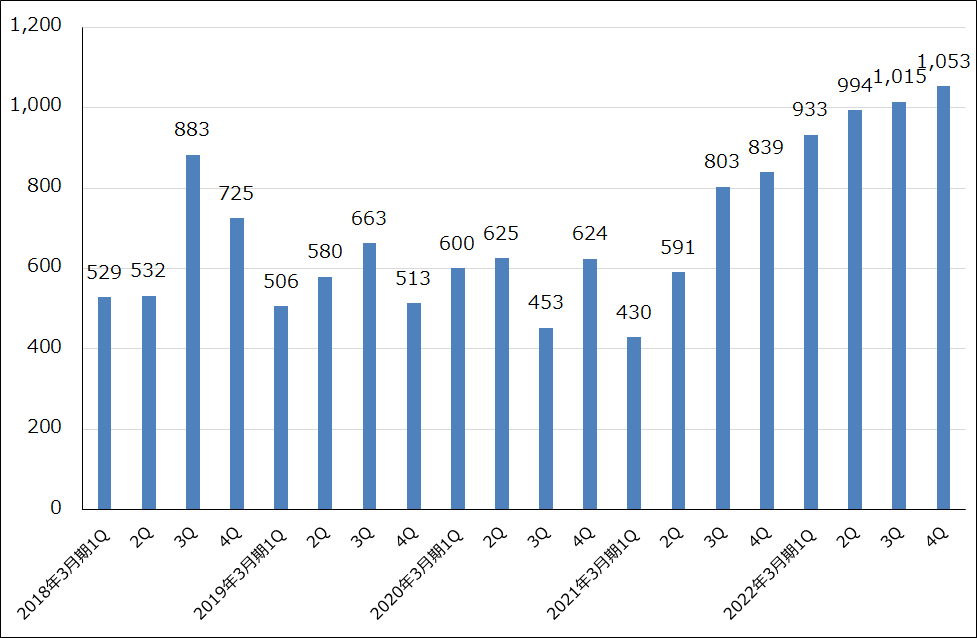

前4QのSPE受注高は1,053億円(前年比25.5%増)となり、前3Q比でも3.7%増と伸びました。2022年3月末受注残高は1,954億円となり2021年12月末1,833億円から増加しました。

単独ベースのアプリケーション別受注構成比を見ると、ファウンドリ向けが前3Q40%→前4Q39%と引き続き順調でした。DRAMは同10%→13%と増加しました。また、その他が同13%→19%と比率が上昇していますが、これはアナログ、センサー向けなどが増加したと思われます。

2023年3月期も受注は順調と予想されます。会社側は2023年3月期の各四半期で1,000億円規模の受注を予想しています。

グラフ3 SCREENホールディングスの半導体製造装置事業受注高

3.2023年3月期会社予想は、11.7%増収、21.6%営業増益だが上乗せ余地があると思われる

今期2023年3月期の会社予想業績は、売上高4,600億円(前年比11.7%増)、営業利益745億円(同21.6%増)です。引き続きSPEが業績を牽引すると予想されます(SPEの会社予想は、売上高3,720億円(同16.5%増)、営業利益780億円(同24.2%増))。

微細化の進展によってウェハ洗浄装置の需要が増えていることが寄与すると予想されます。向け先では、引き続きファウンドリ、ロジック向けが順調に伸びると予想されます。

リスクはSPEの部材価格の上昇ですが、会社側は生産性の改善によって部材コストの増加を吸収することが可能としています。

また、SPEの工場稼働率が100%になったため、2023年1月めどにSPE新工場「エス・キューブ フォー」の稼働を開始する計画です。これによりSPE全体の生産能力は20%増える計画ですが、さらに需要が増加した場合に備えて、新たな設備投資を検討中です。

2022年3月期各四半期のSPEの受注、売上高の伸びに勢いがあり、大手半導体メーカーの設備投資が活発であることを考えると、今期会社予想には上乗せ余地があると思われます。楽天証券では、2023年3月期を売上高4,700億円(同14.1%増)、営業利益775億円(同26.5%増)、2024年3月期を売上高5,300億円(同12.8%増)、営業利益940億円(同21.3%増)と予想します。引き続き順調な業績が予想されます。

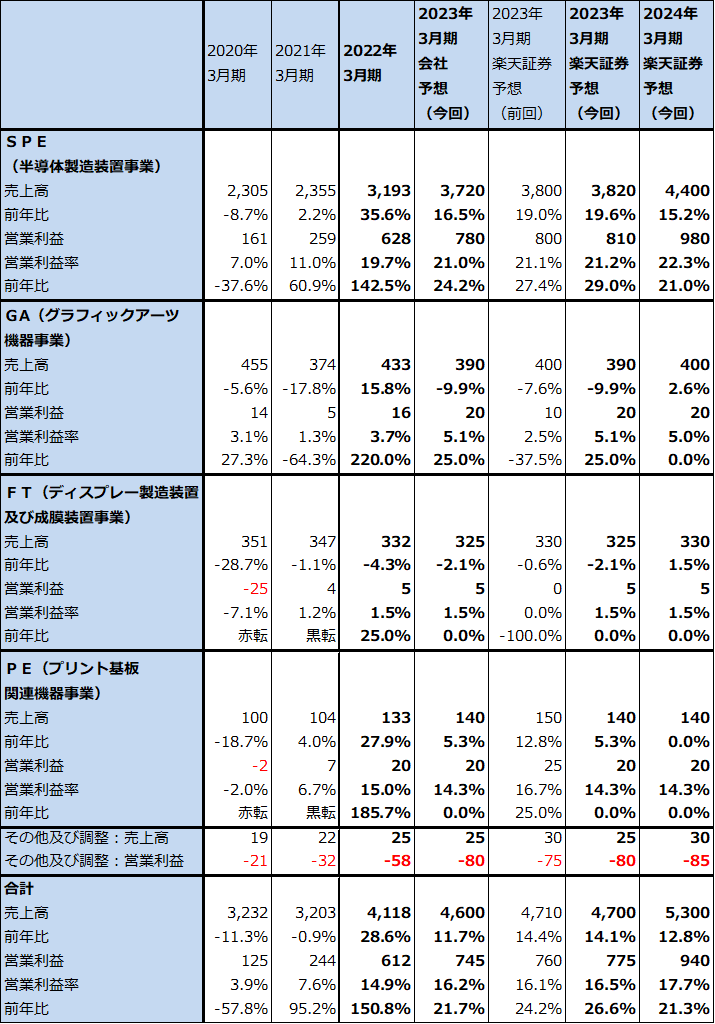

表3 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は前回の1万6,000円を維持する

今後6~12カ月間の目標株価は、前回の1万6,000円を維持します。楽天証券の2023年3月期予想EPS(1株当たり利益) 1,118.6円に成長性、PER(株価収益率)の割安感とともに競争リスク(競合相手にシェアを取られていることに対するリスク)を考慮して、想定PER15倍前後を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)