![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、ディスコ(6146)

アドバンテスト

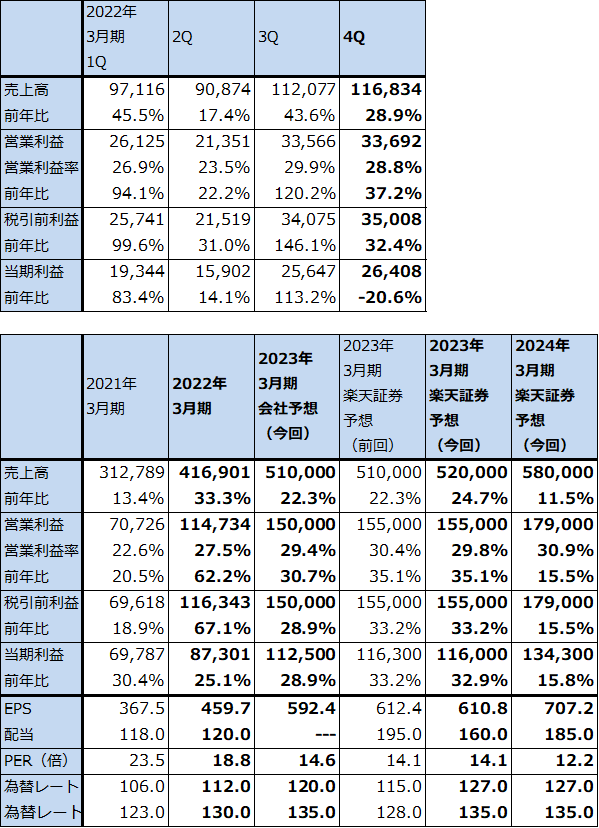

1.2022年3月期4Q業績は28.9%増収、37.2%営業増益

アドバンテストの2022年3月期4Q(2022年1-3月期、以下前4Q)は、売上高1,168.34億円(前年比28.9%増)、営業利益336.92億円(同37.2%増)となりました。

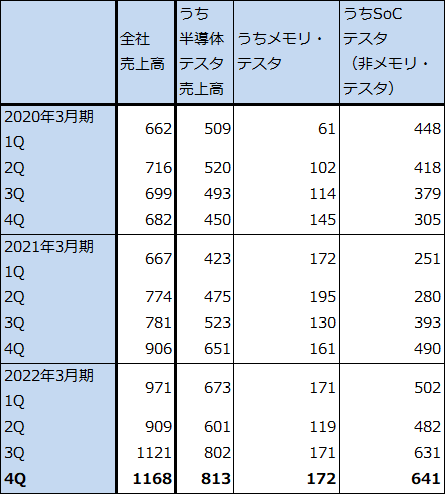

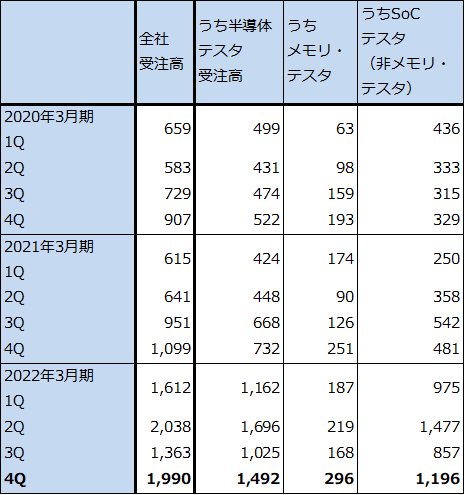

テスタ売上高が順調に伸びており、SoCテスタ(ロジック・テスタ)売上高は前2Q482億円、前3Q631億円、4Q641億円と伸びました。半導体不足により納期は長期化しましたが、採算の良いハイエンドSoCテスタの売上高が伸びました。メモリ・テスタも、前2Q119億円、前3Q171億円、前4Q172億円と堅調でした。

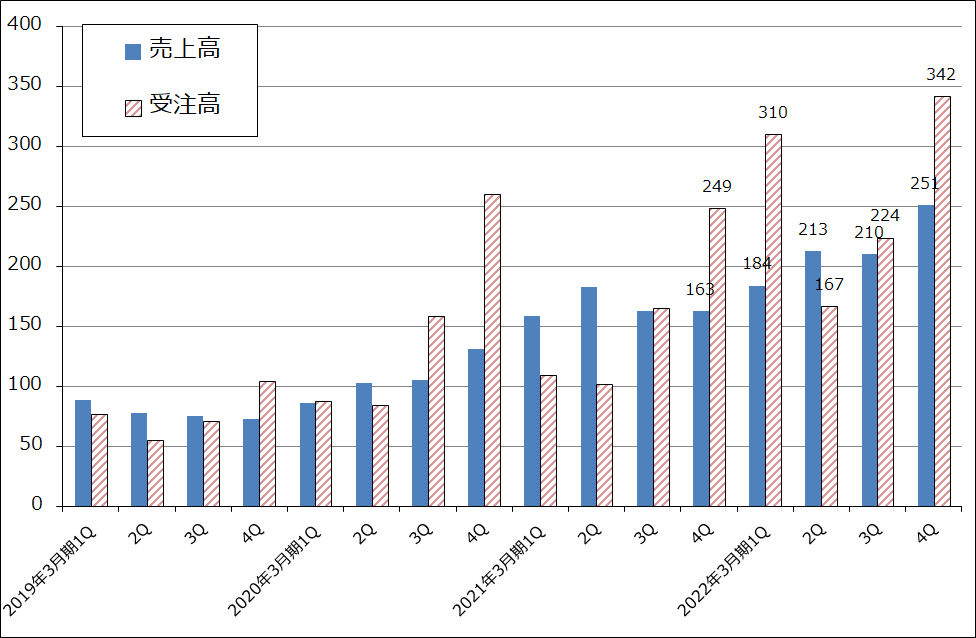

また、システムレベルテスト(複数の半導体の組み合わせテスト)事業が含まれるサービス他売上高は、前2Q213億円、前3Q210億円、前4Q251億円とこれも堅調に推移しました。

この結果、2022年3月期通期は売上高4,169.01億円(同33.3%増)、営業利益1,147.34億円(同62.2%増)となりました。

表1 アドバンテストの業績

発行済み株数 189,907千株

時価総額 1,636,998百万円(2022/4/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ1 アドバンテスト:「サービス他」の受注高、売上高

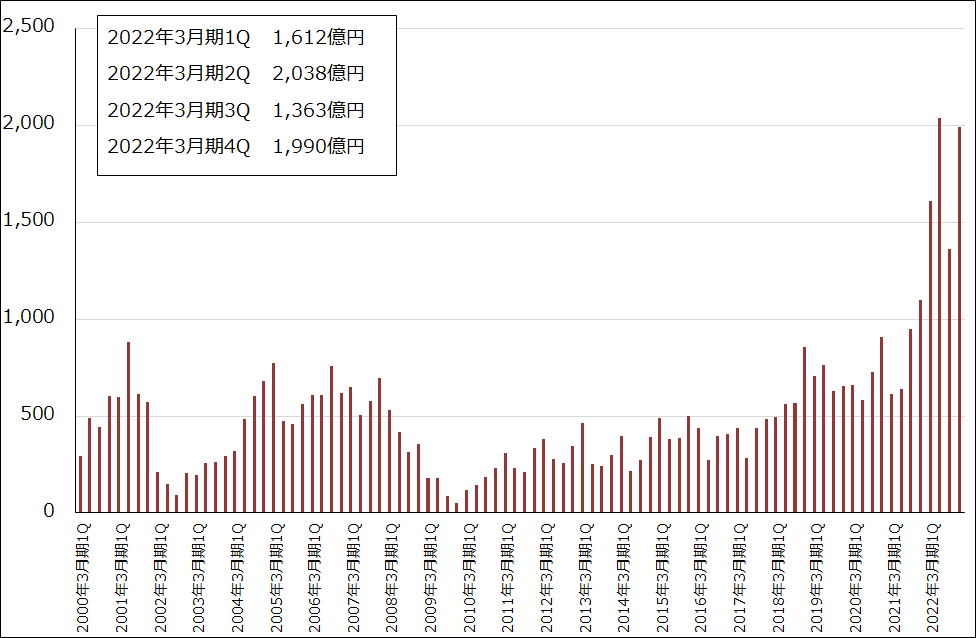

2.受注の好調続く

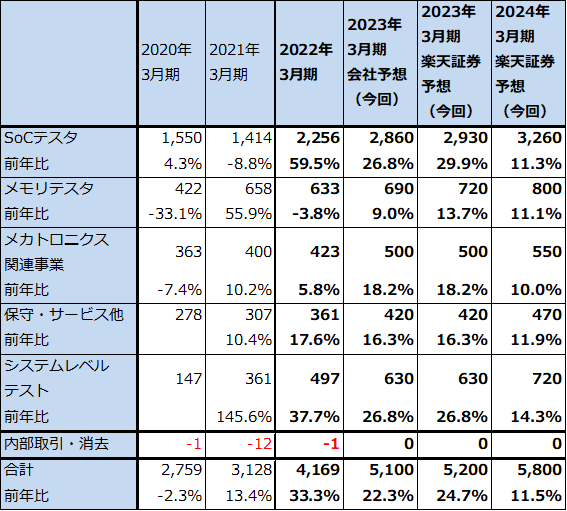

全社受注高は、前2Q2,038億円、前3Q1,363億円、前4Q1,990億円となり、前4Qに大きく回復しました。このうち、SoCテスタは前2Q1,477億円、前3Q857億円、前4Q1,196億円と、前4Qは前2Qの水準には達しませんでしたが、急回復しました。HPC(ハイパフォーマンスコンピューティング。パソコン、サーバーなど)向けが好調でした。

メモリ・テスタは前2Q219億円、前3Q168億円、前4Q296億円と前4Qは2018年3月期4Q309億円以来の受注高となりました。DRAM向け受注が好調でした。

地域別受注高を見ると、台湾向けが前2Q885億円、前3Q383億円、前4Q691億円となり、前4Qは台湾が最大の向け先となりました。その次は、中国向けで前2Q461億円、前3Q480億円、前4Q492億円となりました。

この結果、前4Qの全社受注高は会社予想1,487億円を大幅に上回る1,990億円となりました。受注残高は2021年9月末2,858億円、2021年12月末3,125億円、2022年3月末3,947億円となりました。受注残高が急増している背景には、半導体不足によってテスタの増産が思うように進まないという事情があります。半導体等の部材調達の困難さは3カ月前と変わらない模様です。テスタの納期は9~10カ月とさらに長期化しています(3カ月前は6~7カ月)。

なお、会社側は2023年3月期から受注高、受注残高の開示を中止します。理由としては、製品の受注→売上リードタイムの長期化により直近の受注高が過去と参照することができなくなってきたこと、受注高情報は短期的な変動が大きいため、中長期の事業成長トレンドとは合致せず、企業価値評価での有用性が低下したと会社側が考えていることによります。

グラフ2 アドバンテストの全社受注高

グラフ3 アドバンテストの半導体テスタ受注動向

表3 アドバンテストの受注高

出所:会社資料より楽天証券作成

3.2023年3月期も好業績が予想される

大手半導体メーカーの大型設備投資に加え、中堅、中小の半導体メーカーの設備投資も活発です。テスタ需要は半導体生産数量に検査の難しさを掛け合わせたものといえますが、大型半導体設備投資によって各種半導体の生産数量が増え、各種の機能を搭載した半導体が増えることによって、半導体テスタ需要は、SoCテスタ、メモリ・テスタともに、今期も好調と予想されます。また、SoCテスタの主たる需要が2022年はスマートフォン(主にアプリケーションプロセッサ)からHPCにシフトする見込みです。

また、新分野であるシステムレベルテスト(SLT)も好調が予想されます。

会社側は、2023年3月期の各テスタ売上高をSoCテスタ2,860億円(前年比26.8%増)、メモリ・テスタ690億円(同9.0%増)、システムレベルテスト630億円(同26.8%増)と予想しています。このうち、SoCテスタとメモリ・テスタは上乗せがあると思われます。

このように、今期2023年3月期も業績好調が予想されます。会社側は2023年3月期業績予想を、売上高5,100億円(同22.3%増)、営業利益1,500億円(同30.7%増)としていますが、楽天証券では売上高5,200億円(同24.7%増)、営業利益1,550億円(同35.1%増)と上乗せがあると予想しています。また、来期2024年3月期も二ケタ増収増益が予想されます。

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

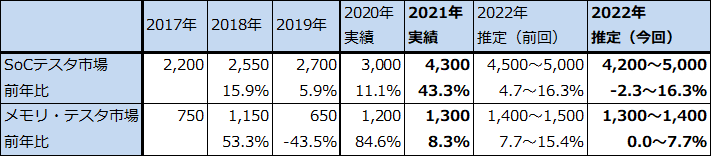

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の1万3,000円から1万1,000円に引き下げる

今後6~12カ月間の目標株価を前回の1万3,000円から1万1,000円に引き下げます。

2023年3月期楽天証券予想EPS(1株当たり利益)610.8円に、成長性を評価する一方で、アメリカの金利上昇が半導体関連株などハイテクグロース株に与える影響や、受注高の開示を中止することによってテスタ需要の見え易さ(ビジビリティ)が低下するリスクを考慮して、想定PER(株価収益率)15~20倍を当てはめました。

これまでは受注高、受注残高が開示されたため、テスタ需要の強さと変化する方向を理解することができましたが、今後はアドバンテストが開示する数字よりも、大手IT、大手半導体デバイスメーカーの業績、設備投資と株価にアドバンテストの株価がこれまでより強く左右されるようになることも考えられます。このため、引き続き投資妙味は感じるものの、目標株価は保守的に設定しました。