![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ディスコ

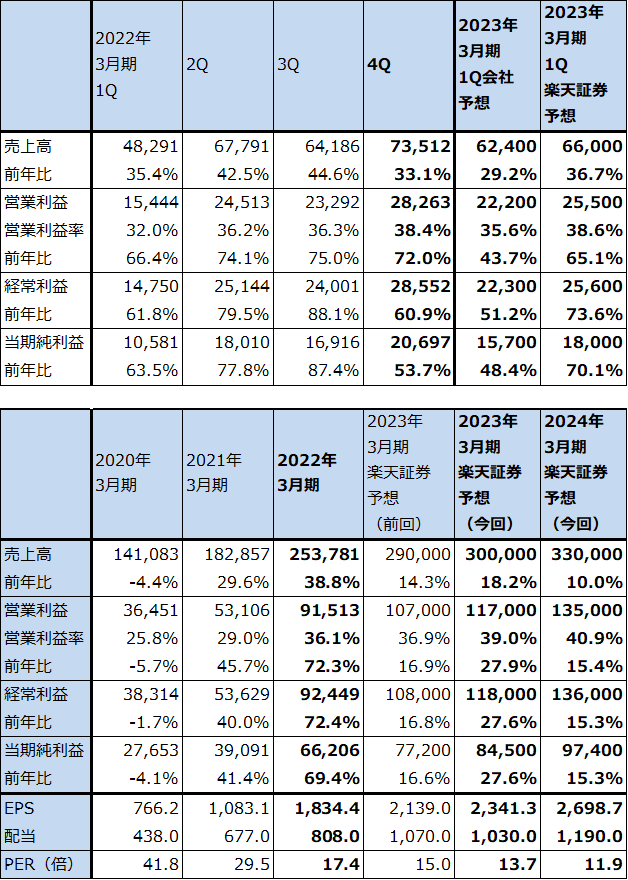

1.2022年3月期4Qは33.1%増収、72.0%営業増益

ディスコの2022年3月期4Q(2022年1-3月期、以下前4Q)は、売上高735.12億円(前年比33.1%増)、営業利益282.63億円(同72.0%増)と大幅増収増益となりました。前3Qの売上高641.86億円(同44.6%増)、営業利益232.92億円(同75.0%増)に比べても好調な業績になりました。

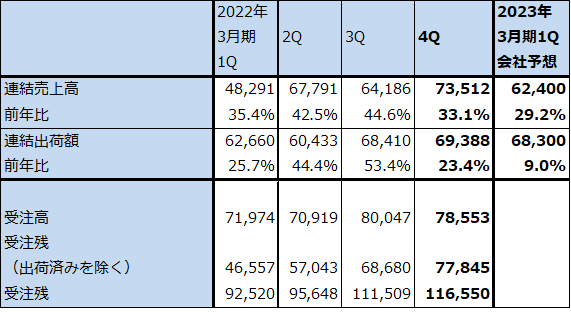

前4Qの好業績の要因は、受注高が前3Q800.47億円から前4Q785.53億円(前年比8.2%増)と若干減少しましたが高水準を維持したこと、出荷額が前3Q684.10億円、前4Q693.88億円(同23.4%増)と堅調に推移したこと、検収が順調に推移したことによります。また、顧客が納期を優先したため価格低下圧力が弱まったこと、会社想定の1ドル=105円の想定に対して実績は1ドル=115.3円だったこと(1円/ドルの円安で年間約12億円の営業増益効果がある。輸出の約半分がドル建て)なども好調要因です。

前4Qの出荷額の内訳を見ると、出荷額の41%がダイサ(前年比29%増、前3Q比5%増)、19%がグラインダ(前年比34%増、前3Q比4%増)、22%が精密加工ツール(ブレード)(前年比25%増、前3Q比1%減)、18%がその他(前年比3%増、前3Q比6%減)となっています。ダイサ、グラインダ、精密加工ツールがともに堅調です(ダイサは回路が描き込まれたシリコンウェハを四角く切り出す装置。グラインダはシリコンウェハの底面を薄く削る装置、精密加工ツール(ブレード)はダイサ、グラインダに取り付ける刃)。

この結果、2022年3月期通期は、売上高2,537.81億円(前年比38.8%増)、営業利益915.13億円(同72.3%増)と好調な業績となりました。

表6 ディスコの業績

発行済み株数 36,091千株

時価総額 1,154,912百万円(2022/4/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

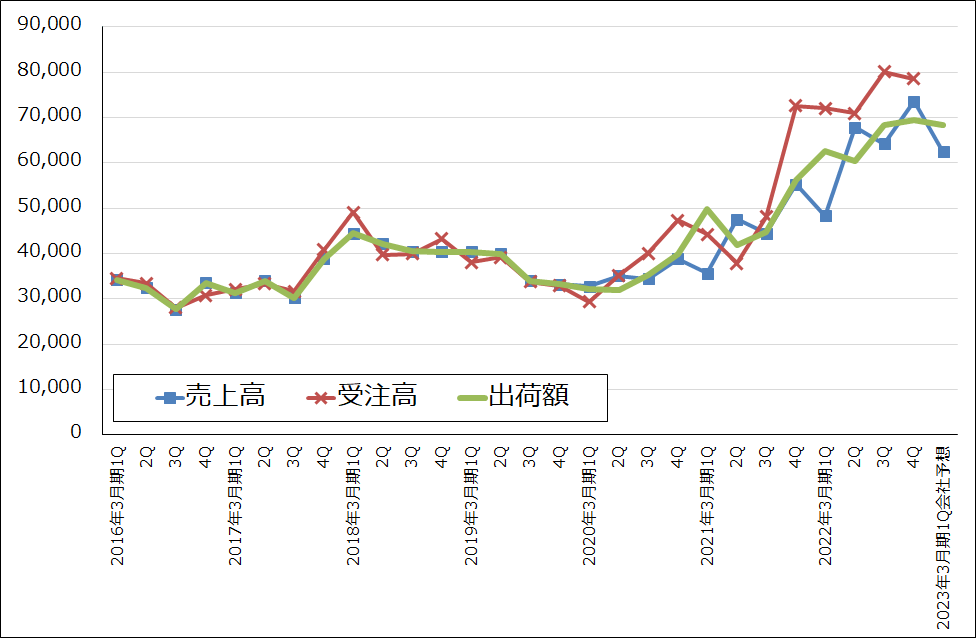

グラフ4 ディスコ:売上高、受注高、出荷額(連結ベース)

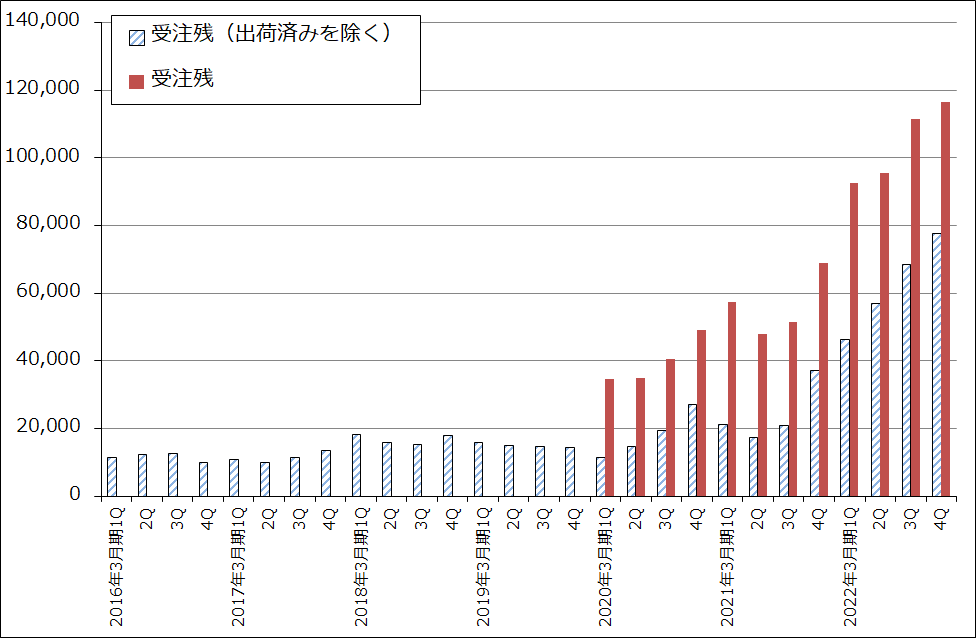

グラフ5 ディスコ:受注残高

表7 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

2.2023年3月期も好業績が予想される

2023年3月期1Q(2022年4-6月期、以下今1Q)の会社予想は、売上高624億円(前年比29.2%増)、営業利益222億円(同43.7%増)です。検収が多かった前4Qに比べて今1Qは売上高が減少し、出荷額もやや減少する見込みですが、ダイサ、グラインダについての会社側の景況感は引き続き良好で、顧客の投資意欲は強い状況が続いています。

また、会社側は今1Qの前提レートを1ドル=115円としていますが、楽天証券では前提レートを1ドル=124円としました。出荷額も会社予想683億円(前年比9.0%増)よりも増加する可能性を考慮しました。このため、楽天証券では今1Qを売上高660億円(同36.7%増)、営業利益255億円(同65.1%増)と予想します。

TSMC、サムスン、インテルだけでなく、数多くのファウンドリ(半導体受託生産メーカー)やロジック半導体メーカーが活発な設備投資を行っており、半導体生産高は急速に増加しています。ディスコのダイサ、グラインダ、精密加工ツールは半導体生産数量に比例して需要が増えるため、今期、来期ともに増収増益が予想されます。楽天証券では、ディスコの2023年3月期を売上高3,000億円(同18.2%増)、営業利益1,170億円(同27.9%増)、2024年3月期を売上高3,300億円(同10.0%増)、営業利益1,350億円(同15.4%増)と予想します(2023年3月期の前回予想は、売上高2,900億円、営業利益1,070億円)。

リスクは部材不足であり、3カ月前から好転していない模様です。ダイサ、グラインダの受注→出荷のリードタイムは3カ月前の6カ月以上からさらに伸びています。

3.今後6~12カ月間の目標株価を4万5,000円から4万円に引き下げる

今期も業績好調が予想されますが、株式市場では半導体関連等のハイテクグロース株に対して、金利上昇による株価下落圧力が続いています。

また、資本財株特有の傾向ですが、大型半導体設備投資の継続による半導体製造装置の好景気が長引くにつれて、将来の半導体設備投資ピークアウトを恐れ、以前よりもPERが低下する傾向がすでに現れ始めていると思われます(実際には半導体設備投資がすぐにピークに達し減少に転じるわけではないと思われます。楽天証券では2024年または2025年まで半導体設備投資は伸び続けるか、高水準で推移すると予想しています)。

加えて、2023年3月期から会社側は受注高、受注残高の開示を中止します。このため、ダイサ、グラインダの需要の強さが十分測れなくなる可能性があります。

これらの考え方から、今後6~12カ月間の目標株価を前回予想の4万5,000円から4万円に引き下げます。2023年3月期楽天証券予想EPS 2,341.3円に想定PER15~20倍を当てはめました。

引き続き中長期投資の妙味があると思われますが、低金利時代ほどのパフォーマンスは期待しにくいと思われます。

本レポートに掲載した銘柄:アドバンテスト(6857)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)