![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

世界経済は減速するが景気後退入りはせず

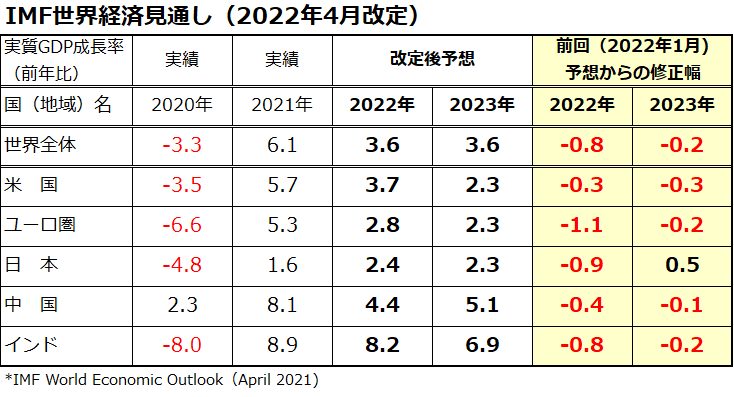

こうした中、市場は世界や米国の経済成長率が減速に向かっていることも警戒しています。図表3では、IMF(国際通貨基金)が4月19日に「改訂版」として発表した最新の「世界経済見通し」(World Economic Outlook)について、主要国(地域)の実質GDP(国内総生産)成長率見通しと1月時点の見通しからの「修正幅」をまとめました。

ウクライナ・ロシア危機が資源高を通じてインフレを加速させ、インフレ抑制に向けた主要各国の金融引き締めが経済活動を冷やすとの見立てとなっており、IMFは世界全体の2022年の実質成長率を+4.4%から+3.6%へ0.8ポイント下方修正しました。

戦争長期化が懸念されている欧州(ユーロ圏)の下方修正幅(▲1.1ポイント)が最大で、ロックダウン(都市封鎖)に伴うサプライチェーンの混乱で景気見通し鈍化が警戒される中国の2022年の実質成長率は共産党政府の目標(+5.5%)に満たない見通し(+4.4%)となっています。

IMFは、今回の見通し改定で「ウクライナでの戦争が長引けば負の連鎖が続き、経済が一段と停滞するリスク」に警戒感を示しました。

<図表3:世界経済は減速するが景気後退入りはせず>

ただ、IMFが見通しを改定した後も、世界経済のプラス成長(2022年も2023年も+3.6%)は変わらない見込みです。特に米国の2022年の実質成長率は+3.7%(2023年は+2.3%)と潜在成長率(+2.0%)を上回る巡航速度で景気は拡大し続ける見込みです。

実際、米国の雇用情勢や個人消費は底堅く、成長率は減速しても後退(マイナス成長入り)する可能性は低いと見込まれています。

IMFの最新見通しではユーロ圏、日本、インドのプラス成長も続く見通しで、(実質成長率で▲8.5%が見込まれているロシアを除き)主要国のリセッション(景気後退)入りは見込まれていません。需要増加の一巡と供給制約の緩和で原油相場の上昇に一服感もみられ、インフレ圧力が和らげば金融引き締め強化を巡る懸念も一巡すると考えています。

米国株式は、「金融相場」から景気の持続的な拡大をベースとする「業績相場」に移行していくと思われます。長期の視点に立てば、足元の株価調整は「押し目買い」や「積み増し買い」の好機となり得ると判断しています。

▼著者おすすめのバックナンバー

2022年4月22日:インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

2022年4月15日:米国株調整の背景:金融引き締めを織り込むプロセス

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)