![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

債券市場は金融引き締め加速を織り込む動き

次回FOMCに向けて金融市場の緊張度が高まっている状況は無視できません。

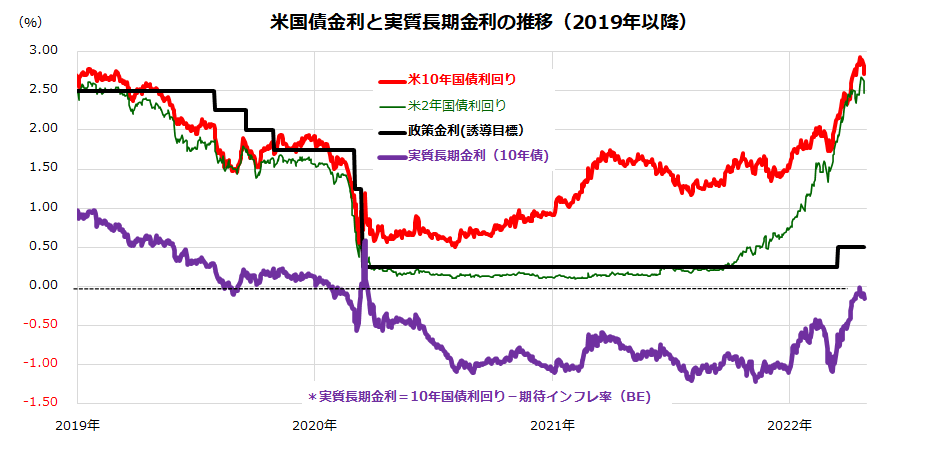

図表2は、米国の政策金利(FF金利の上限誘導目標)、10年国債利回り、2年国債利回り、実質長期金利(10年国債利回り-期待インフレ率*)の推移を示したものです。

*期待インフレ率=債券市場で取引される物価連動債の利回りをもとに算出されている予想物価上昇率(BEI=ブレークイーブン・インフレ率)。

最近、FRB高官がインフレ抑制を目的とするタカ派姿勢を強めてきたことを受け、5月、6月、7月のFOMCでは連続的に利上げ幅が通常(0.25%)よりも高い0.5%に及ぶとの見方を織り込み、政策金利の行方に敏感とされる2年国債利回りは急上昇。

10年国債利回りも節目とされる3%に迫る水準まで上昇しています。また、FRBが5月FOMCでQT(量的引き締め)を決定するとの見方も有力で、債券市場の需給悪化懸念となっています。金利の先高観が、ナスダックなどグロース株の重しとなっています。

<図表2:債券市場は金融引き締め加速を織り込む>

市場が注目する実質長期金利は4月19日、2020年春のパンデミック危機における大規模金融緩和以来約2年ぶりにプラス圏に浮上しました。

これは、FRBが国債などの債券を積極的に買う「量的緩和」から資産圧縮を進める「量的引き締め」へと急旋回していることを反映した現象といえます。いわば、リスク資産にとっては金融相場(流動性相場)からの移行を余儀なくされていることを意味します。

実質長期金利がマイナス圏であれば、リスク資産への投資が促されやすくなりますが、プラス圏に浮上すると逆回転が起きやすくなります。金融引き締めでインフレ抑制をめざすFRBにとって、実質長期金利の上昇は意図した結果ともいえますが、株式市場にとっては当面の神経質な変動要因となりそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)