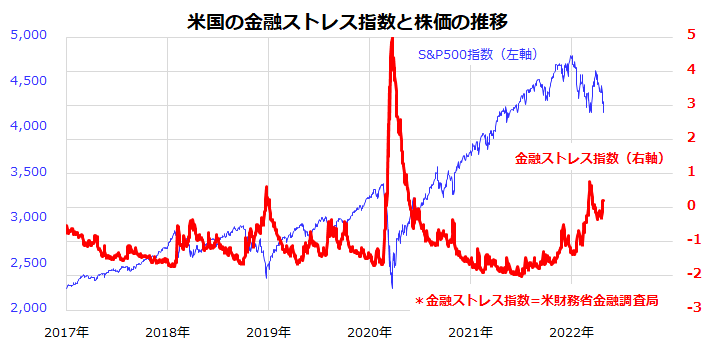

米国市場の金融ストレスに再上昇の兆し

米国を中心に世界株式は不安定な展開を続けています。米国市場では26日、S&P500種指数とNYダウ(ダウ工業株30種平均)が6週ぶり安値に沈みました。FRB(米連邦準備制度理事会)によるインフレ抑制策の強化に景気や企業業績が耐えられるか疑問が浮上しています。

FOMC(米連邦公開市場委員会)を5月3~4日に控え、金融政策を巡るFRB高官の発言が控えられる中、1-3月期の決算結果やガイダンス(業績見通し)で上下に振れやすい状況です。市場全体を俯瞰(ふかん)すると、金融ストレスの再上昇が株式の上値を抑制しているかのようです。

図表1で示した「金融ストレス指数」とは、米財務省金融調査局が金融リスクを監視する目的で算出しており、内外の金融市場にどの程度の緊張が加わっているのかを示す指標です。投資家のリスク選好度、相場変動率、ドルの流動性、信用スプレッドなどが悪化。3月にいったん低下(改善)した金融ストレス指数は再び上昇(悪化)する兆しをみせています。

これは、インフレを抑制しようとするFRBのタカ派(金融引き締め)姿勢、ウクライナ・ロシア危機の長期化懸念、景気減速を巡る不透明感が意識される中、金融市場の緊張度が高まっている事象を示しています。

金融ストレスの上昇は株式リスクプレミアムの上昇を介して株価の下振れリスクにつながりやすく注意を要します。特に米債券市場における長期金利の上昇は、ハイテク株が多いナスダック相場の逆風となりやすく、株価が目先下値を模索する可能性も想定されます。

<図表1:米国市場の金融ストレスに再上昇の兆し>

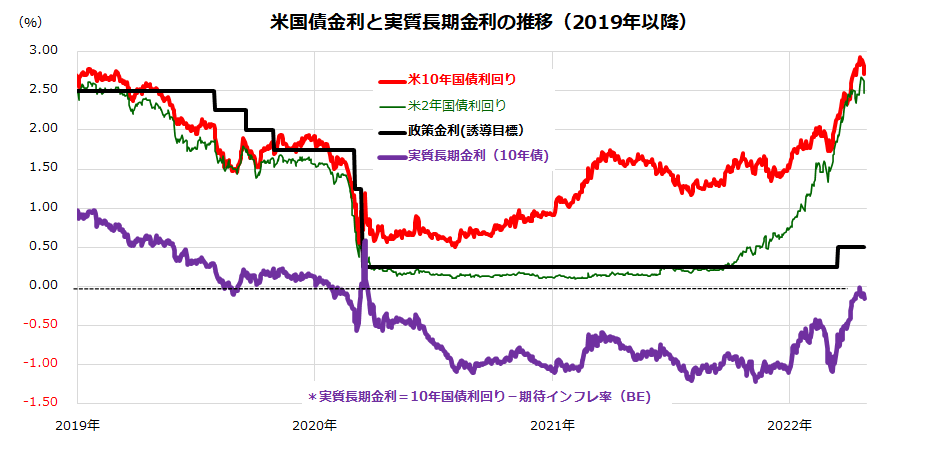

債券市場は金融引き締め加速を織り込む動き

次回FOMCに向けて金融市場の緊張度が高まっている状況は無視できません。

図表2は、米国の政策金利(FF金利の上限誘導目標)、10年国債利回り、2年国債利回り、実質長期金利(10年国債利回り-期待インフレ率*)の推移を示したものです。

*期待インフレ率=債券市場で取引される物価連動債の利回りをもとに算出されている予想物価上昇率(BEI=ブレークイーブン・インフレ率)。

最近、FRB高官がインフレ抑制を目的とするタカ派姿勢を強めてきたことを受け、5月、6月、7月のFOMCでは連続的に利上げ幅が通常(0.25%)よりも高い0.5%に及ぶとの見方を織り込み、政策金利の行方に敏感とされる2年国債利回りは急上昇。

10年国債利回りも節目とされる3%に迫る水準まで上昇しています。また、FRBが5月FOMCでQT(量的引き締め)を決定するとの見方も有力で、債券市場の需給悪化懸念となっています。金利の先高観が、ナスダックなどグロース株の重しとなっています。

<図表2:債券市場は金融引き締め加速を織り込む>

市場が注目する実質長期金利は4月19日、2020年春のパンデミック危機における大規模金融緩和以来約2年ぶりにプラス圏に浮上しました。

これは、FRBが国債などの債券を積極的に買う「量的緩和」から資産圧縮を進める「量的引き締め」へと急旋回していることを反映した現象といえます。いわば、リスク資産にとっては金融相場(流動性相場)からの移行を余儀なくされていることを意味します。

実質長期金利がマイナス圏であれば、リスク資産への投資が促されやすくなりますが、プラス圏に浮上すると逆回転が起きやすくなります。金融引き締めでインフレ抑制をめざすFRBにとって、実質長期金利の上昇は意図した結果ともいえますが、株式市場にとっては当面の神経質な変動要因となりそうです。

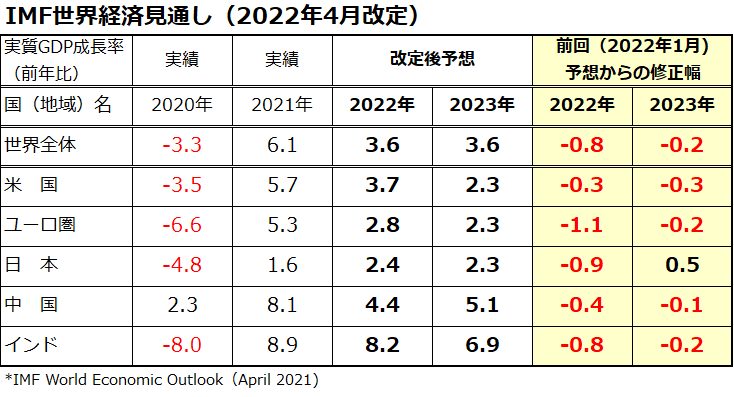

世界経済は減速するが景気後退入りはせず

こうした中、市場は世界や米国の経済成長率が減速に向かっていることも警戒しています。図表3では、IMF(国際通貨基金)が4月19日に「改訂版」として発表した最新の「世界経済見通し」(World Economic Outlook)について、主要国(地域)の実質GDP(国内総生産)成長率見通しと1月時点の見通しからの「修正幅」をまとめました。

ウクライナ・ロシア危機が資源高を通じてインフレを加速させ、インフレ抑制に向けた主要各国の金融引き締めが経済活動を冷やすとの見立てとなっており、IMFは世界全体の2022年の実質成長率を+4.4%から+3.6%へ0.8ポイント下方修正しました。

戦争長期化が懸念されている欧州(ユーロ圏)の下方修正幅(▲1.1ポイント)が最大で、ロックダウン(都市封鎖)に伴うサプライチェーンの混乱で景気見通し鈍化が警戒される中国の2022年の実質成長率は共産党政府の目標(+5.5%)に満たない見通し(+4.4%)となっています。

IMFは、今回の見通し改定で「ウクライナでの戦争が長引けば負の連鎖が続き、経済が一段と停滞するリスク」に警戒感を示しました。

<図表3:世界経済は減速するが景気後退入りはせず>

ただ、IMFが見通しを改定した後も、世界経済のプラス成長(2022年も2023年も+3.6%)は変わらない見込みです。特に米国の2022年の実質成長率は+3.7%(2023年は+2.3%)と潜在成長率(+2.0%)を上回る巡航速度で景気は拡大し続ける見込みです。

実際、米国の雇用情勢や個人消費は底堅く、成長率は減速しても後退(マイナス成長入り)する可能性は低いと見込まれています。

IMFの最新見通しではユーロ圏、日本、インドのプラス成長も続く見通しで、(実質成長率で▲8.5%が見込まれているロシアを除き)主要国のリセッション(景気後退)入りは見込まれていません。需要増加の一巡と供給制約の緩和で原油相場の上昇に一服感もみられ、インフレ圧力が和らげば金融引き締め強化を巡る懸念も一巡すると考えています。

米国株式は、「金融相場」から景気の持続的な拡大をベースとする「業績相場」に移行していくと思われます。長期の視点に立てば、足元の株価調整は「押し目買い」や「積み増し買い」の好機となり得ると判断しています。

▼著者おすすめのバックナンバー

2022年4月22日:インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

2022年4月15日:米国株調整の背景:金融引き締めを織り込むプロセス

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。