![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

ソフトランディングとは?

最近、米国ではソフトランディングという言葉をよく聞きます。直訳すれば「軟着陸」ですが経済やマーケットを論じる場合は景気後退を招くことなく景気の過熱を冷やすことを指します。

景気後退の定義

景気後退はリセッション(recession)ともいわれます。英国と米国では定義が違います。英国では「二期連続してGDP(国内総生産)がマイナスを記録すること」と定義されています。これに対し米国ではそのような硬直的な尺度を用いず、代わりに全米経済研究所という著名エコノミストたちの集まりが合議でリセッション入りを判定します。

その性格からして「あれはリセッションだった」ということの判定は実際のリセッション入りのずっと後でしか決められません。つまり全米経済研究所の判断を待っていたらトレードなどできないのです。

景気の過熱を冷やすとは?

景気の過熱を冷やすとは、わかりやすい言い方をすればインフレを適正な水準に抑えるということです。FRB(米国の中央銀行である連邦公開市場委員会)は米国下院から「インフレを2%に持ってゆきなさい」という努力目標を示されています。この使命のことをマンデート(mandate)といいます。

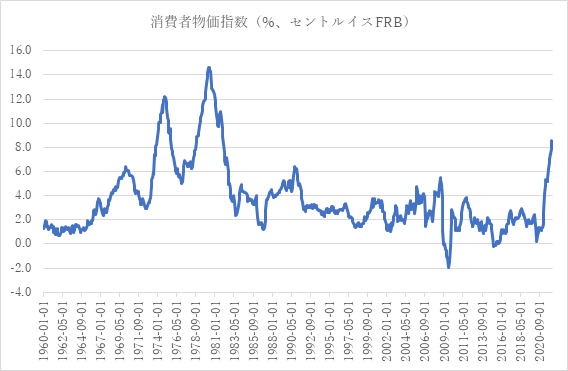

FRBは「ある一定期間を通じて平均値を取り、それが2%に収まるように」金利政策の手綱さばきをすることになっています。しかし足元のインフレは8.5%になってしまっており、ターゲットを大幅にオーバーシュートしています。

上のチャートからもわかるように過去に米国のインフレが今ほどひどくなったことは1970年代しかありません。そのときはインフレ退治のために景気を殺さざるを得ませんでした。つまりソフトランディングには失敗しているのです。

ソフトランディングは1回しか成功していない

実際、過去に米国でソフトランディングには1回しか成功していません。それは1994年から1995年にかけてアラン・グリーンスパンFRB議長が政策金利を3%から6%に引き上げたケースです。もう一度上の消費者物価指数のチャートで確認したいのですが、このときのインフレは3%を切る水準でずっと横ばいでした。

つまりインフレを鎮静化したのではなく、それを未然に防いだと言った方が正しい形容の仕方だと思います。言い直せば、いまジェローム・パウエルFRB議長が直面しているチャレンジは当時とは比べ物にならないほど厳しいものだということです。

以上のことから今回ソフトランディングを演出できる可能性は限りなく小さいと考えるべきでしょう。