ソフトランディングとは?

最近、米国ではソフトランディングという言葉をよく聞きます。直訳すれば「軟着陸」ですが経済やマーケットを論じる場合は景気後退を招くことなく景気の過熱を冷やすことを指します。

景気後退の定義

景気後退はリセッション(recession)ともいわれます。英国と米国では定義が違います。英国では「二期連続してGDP(国内総生産)がマイナスを記録すること」と定義されています。これに対し米国ではそのような硬直的な尺度を用いず、代わりに全米経済研究所という著名エコノミストたちの集まりが合議でリセッション入りを判定します。

その性格からして「あれはリセッションだった」ということの判定は実際のリセッション入りのずっと後でしか決められません。つまり全米経済研究所の判断を待っていたらトレードなどできないのです。

景気の過熱を冷やすとは?

景気の過熱を冷やすとは、わかりやすい言い方をすればインフレを適正な水準に抑えるということです。FRB(米国の中央銀行である連邦公開市場委員会)は米国下院から「インフレを2%に持ってゆきなさい」という努力目標を示されています。この使命のことをマンデート(mandate)といいます。

FRBは「ある一定期間を通じて平均値を取り、それが2%に収まるように」金利政策の手綱さばきをすることになっています。しかし足元のインフレは8.5%になってしまっており、ターゲットを大幅にオーバーシュートしています。

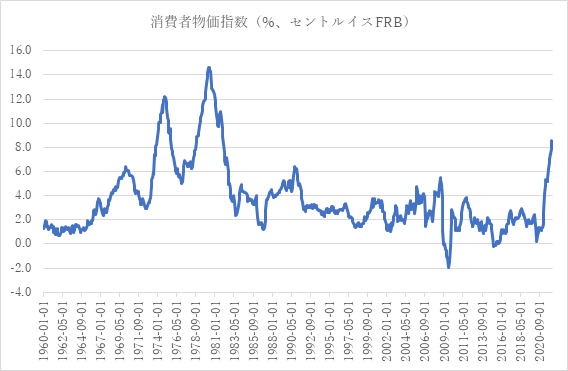

上のチャートからもわかるように過去に米国のインフレが今ほどひどくなったことは1970年代しかありません。そのときはインフレ退治のために景気を殺さざるを得ませんでした。つまりソフトランディングには失敗しているのです。

ソフトランディングは1回しか成功していない

実際、過去に米国でソフトランディングには1回しか成功していません。それは1994年から1995年にかけてアラン・グリーンスパンFRB議長が政策金利を3%から6%に引き上げたケースです。もう一度上の消費者物価指数のチャートで確認したいのですが、このときのインフレは3%を切る水準でずっと横ばいでした。

つまりインフレを鎮静化したのではなく、それを未然に防いだと言った方が正しい形容の仕方だと思います。言い直せば、いまジェローム・パウエルFRB議長が直面しているチャレンジは当時とは比べ物にならないほど厳しいものだということです。

以上のことから今回ソフトランディングを演出できる可能性は限りなく小さいと考えるべきでしょう。

リセッションの場合

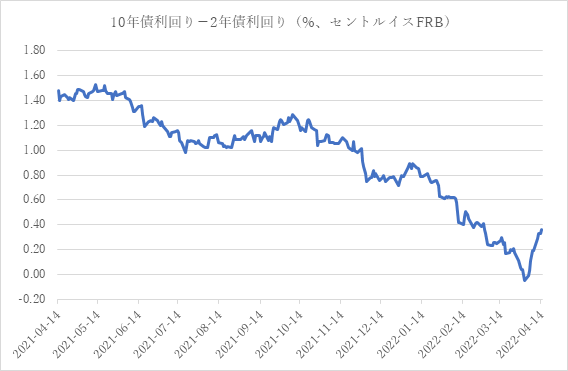

米国経済がソフトランディングしないのであればそれは景気後退が来ることを意味します。実際、景気後退の前兆だといわれている10年債利回り-2年債利回り=0の状態は既に4月第一週に発生しています。

普通、上のチャートに見られるように長短金利差が「0」になるとその1年から2年後くらいに景気後退が襲ってきます。

その場合、投資家は何を予期しないといけないのでしょうか?

普通、景気後退が到来する少し前に株式市場が大きく崩れ、高値から▲20%とか▲40%というような大きな下げ相場になることが知られています。

つまり我々はいずれそのような大きな下げが来ることに対し日頃から心の準備をしなければいけないということです。

ただし、ここが肝心な箇所なのですが、それは明日にでもすぐ株式を全部処分してしまうということでは断じてありません!

なぜなら1年から2年先というのはとても長い時間であり、その間にもマーケットは上昇し得るからです。

むしろ適切な対処の仕方は今後もしマーケットがズルズル下げる場面があれば意地を張らずポートフォリオに占める株式の割合を少し減らすというような柔軟なアプローチだと思います。

投資家の記憶は短く今月上に述べたような長短金利差「0」の状態が発生したことはあと1年もすれば大半の投資家は忘れてしまっているでしょう。そして皆がカンカンの強気になったときに大きなベアマーケットが襲い掛かるというのが相場の常です。

だから相場が高い間は自然体でそれについて行き、(何だかもうからなくなったぞ)と思ったときは欲をかかず守りの姿勢に転じるという柔軟な態度でよいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。