![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE ADR)、エアロバイロンメント(AVAV、NASDAQ)

TSMC

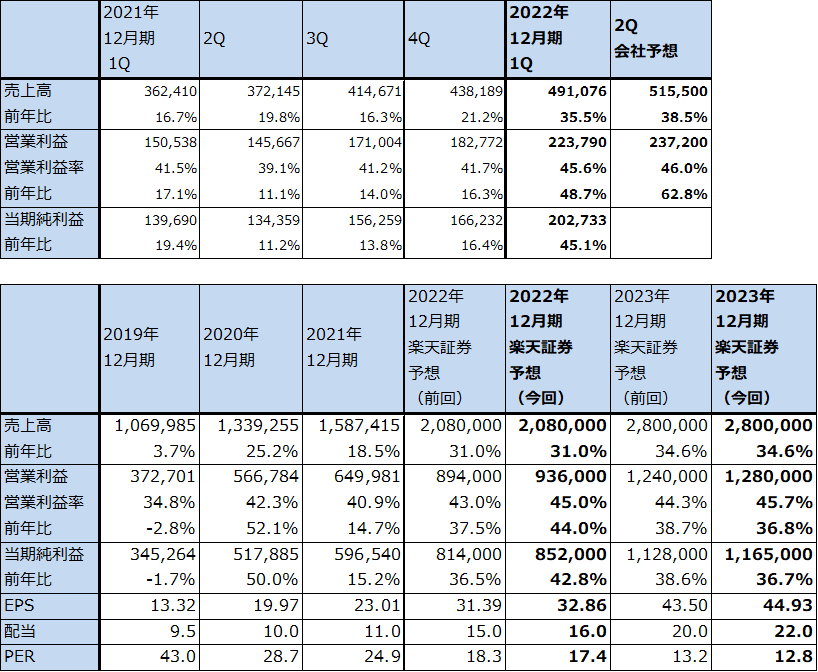

1.2022年12月期1Q業績は会社側ガイダンスを上回る。業績好調続く。

TSMC(TSM、NYSE ADR)の2022年12月期1Q(2022年1-3月期、以下今1Q)は、売上高4,910.79億台湾ドル(前年比35.5%増)、営業利益2,237.90億台湾ドル(同48.7%増)となりました。会社側ガイダンスの売上高4,582億~4,747億台湾ドル(同26.4~31.0%増)、営業利益1,924億~2,089億台湾ドル(27.8~38.8%増)を上回りました。大型設備投資による増産効果、値上げ効果、前4Qに比べて新型コロナワクチンの寄付費用が減少したことなどで研究開発費、販売費、減価償却費の増加などを吸収し、営業利益率は前4Q41.7%に対し今1Qは45.6%と大きく改善しました。

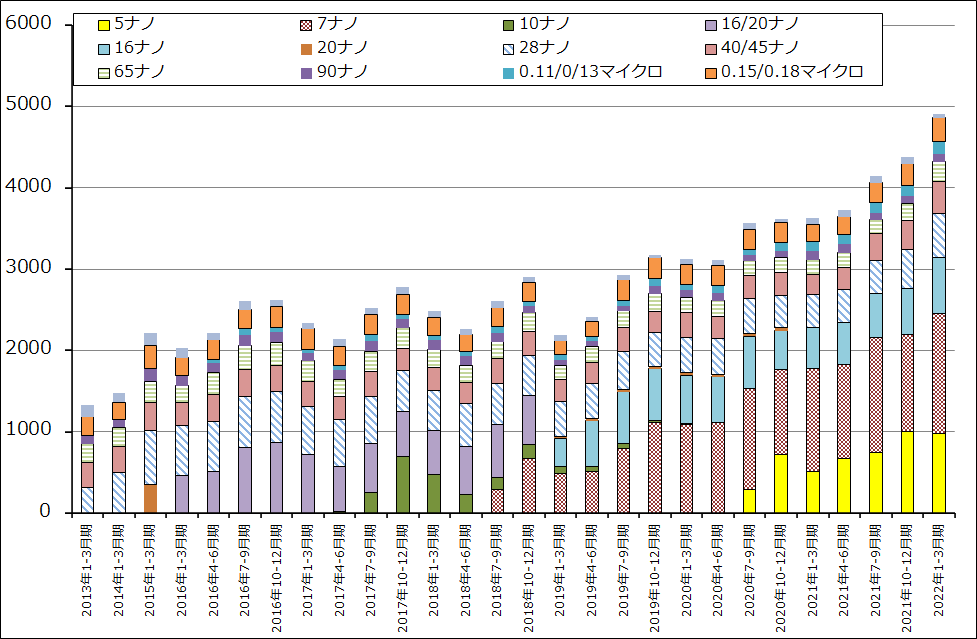

今1Q売上高は前4Q比12.1%増となっており、設備投資の効果の大きさが分かります。

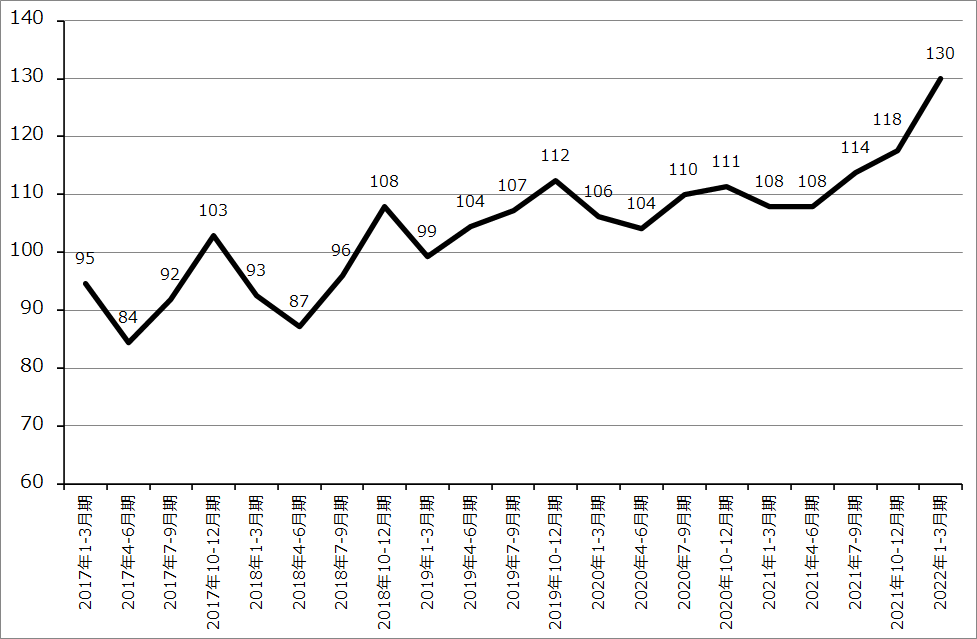

今1Qのウェハ出荷枚数は377.8万枚(300ミリウェハ換算)となり前年比12.5%増、前4Q比1.4%増と順調に伸びました。ウェハ1枚当たり売上高は前4Q11.8万台湾ドルから今1Q13.0万台湾ドルへ伸びましたが、これは値上げ効果と単価が高い7ナノの増収によると思われます。

表1 TSMCの業績

株価(NYSE ADR) 98.36米ドル(2022年4月14日)

時価総額 14,857,890百万台湾ドル(2022年4月14日)

発行済株数 25,930百万株(完全希薄化後)

単位:百万台湾ドル(1USドル=28.96台湾ドル、1円=0.23台湾ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に普通株式を、ニューヨーク市場にADRを上場している。ここでは台湾市場の株価によってPERと時価総額を計算した。

注3:会社予想は予想レンジの中心値。

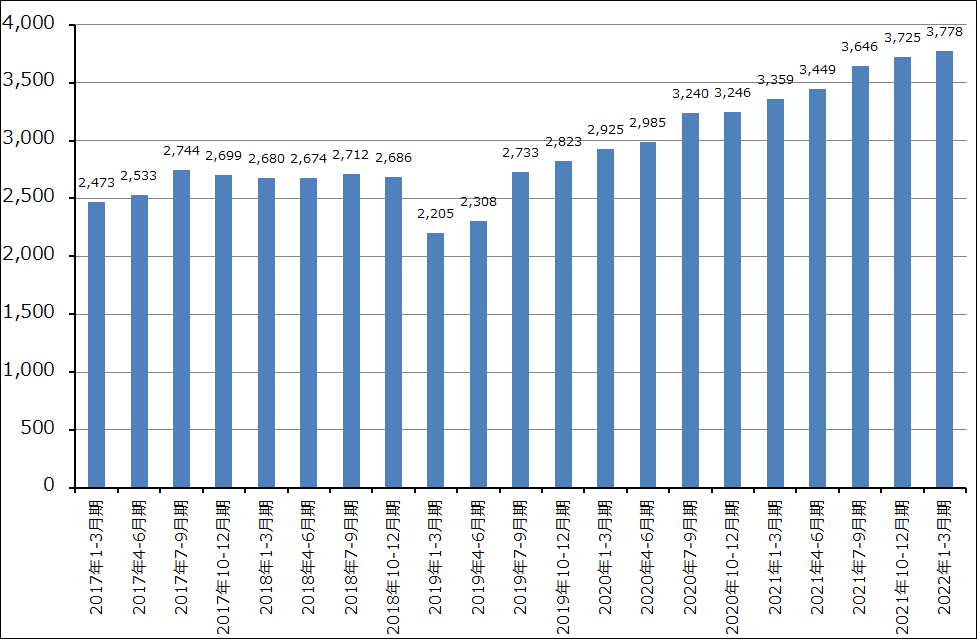

グラフ1 TSMCの月次売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

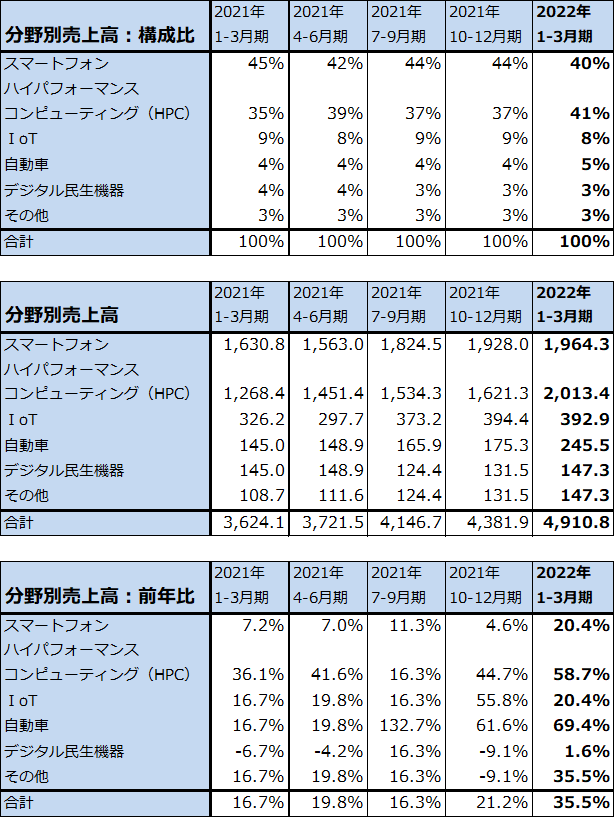

2.分野別売上高ではHPC向け、自動車向けが好調

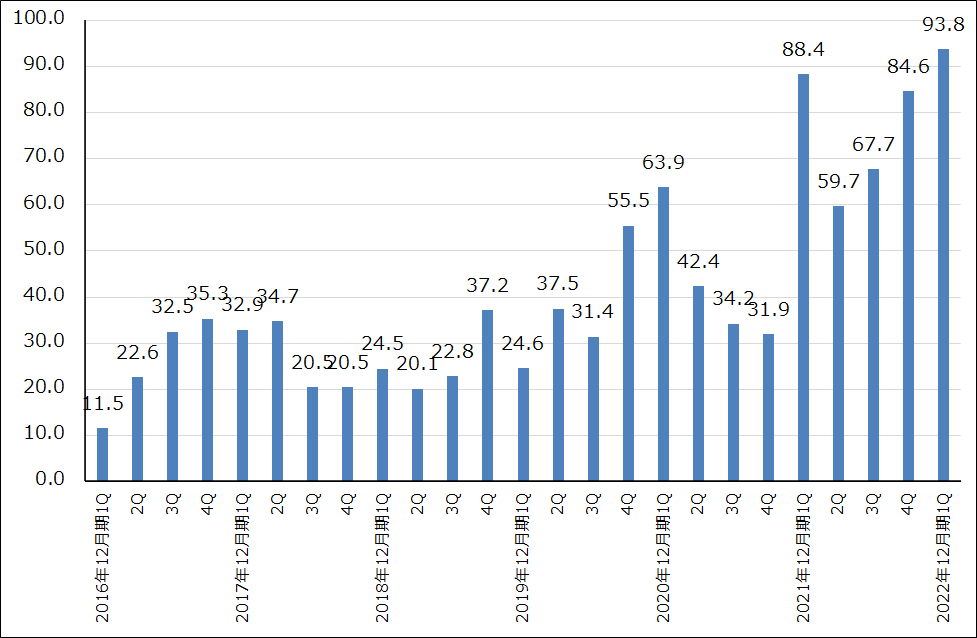

分野別売上高を見ると(会社開示の分野別売上構成比から楽天証券計算)、今1Qで最も大きかった分野はHPC向け(ハイパフォーマンスコンピューティング。高性能パソコン、サーバー、ゲーム機用半導体など向け)が最も大きく、次がスマートフォン向け(特に5Gスマートフォン向け)でした。前年比を見ると、最も伸びが大きいのが自動車向け69.4%増、次いでHPC向け58.7%増、その他向け35.5%増、スマートフォン向け20.4%増と続きました。HPC向け、自動車向けの大きな伸びは今後も続くと予想されます。

テクノロジー別売上高では、前4Q同様今1Qも5ナノ、7ナノの構成比が合計で50%となりました。

表2 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の構成比より楽天証券計算。

グラフ4 TSMCのテクノロジー別売上高

3.今2Qも業績好調が続く見通し

今2Qの会社側ガイダンスは、売上高176億~182億USドル、1USドル=28.8台湾ドル、営業利益率45~47%です。台湾ドルベースでは、売上高5,069億~5,242億台湾ドル(前年比36.2~40.9%増)、営業利益2,281億~2,464億台湾ドル(同56.6~69.2%増)となる見込みです。

今2Qはスマートフォン向けが季節的に減速する見込みですが、HPC向け、自動車向けが増加して全社業績を牽引すると予想されます。半導体需要は強い状態が続くと会社側は見ています。特に5Gスマートフォン、PC、サーバー、ネットワーキング、自動車アプリケーションの需要が強いと会社側は見ており、特にHPC(パソコン、サーバーなど)向けは今年と来年の需要増加が期待されます。

また、新型コロナとウクライナ戦争によるサプライチェーンの混乱によって、顧客の在庫水準は高い状態が続くと予想されます。材料調達については、ネオンやジオンなどの特殊化学品やガスについては、様々な地域の複数のサプライヤーから調達しており、一定レベルの在庫を持っているとしています。

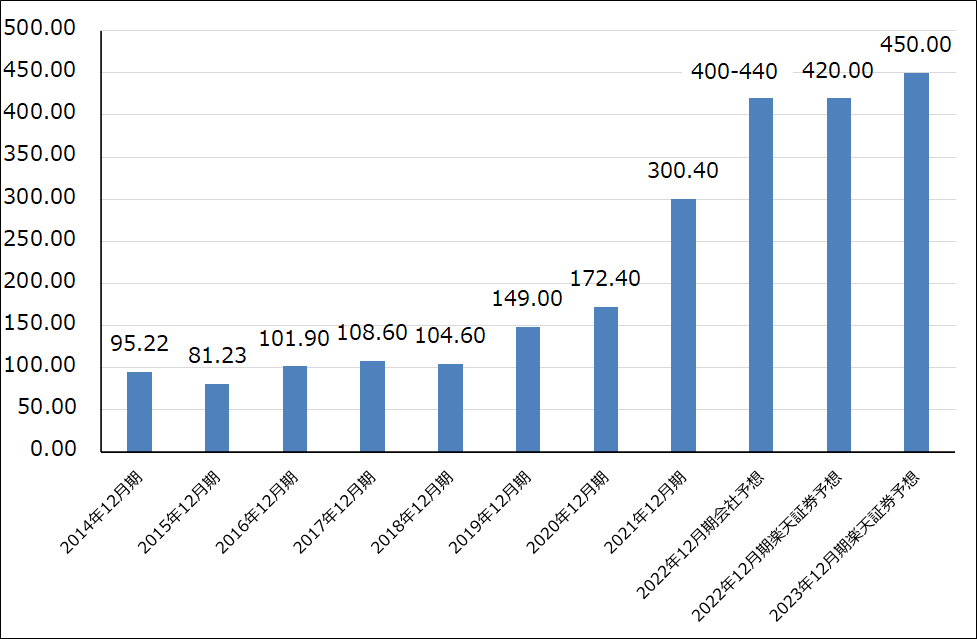

今1Qまでの業績と今2Qの会社側ガイダンスを参考に、楽天証券では今期2022年12月期、2023年12月期業績予想を上方修正します。2022年12月期は前回予想売上高2兆800億台湾ドル、営業利益8,940億台湾ドルを売上高2兆800億台湾ドル(同31.0%増)、営業利益9,360億台湾ドル(同44.0%増)へ、2023年12月期は前回予想売上高2兆8,000億台湾ドル、営業利益1兆2,400億台湾ドルを売上高2兆8,000億台湾ドル(同34.6%増)、営業利益1兆2,800億台湾ドル(同36.8%増)へ上方修正します。引き続き好業績が予想されます。

今期設備投資計画は、前回と同じ400億~440億ドル(最大5.5兆円)です。引き続き大型投資が続く見通しですが、生産能力がタイトな状況は2022年を通じて続く見込みです。3ナノ(N3)量産は、予定通り2022年後半から開始される見込みで、収益への貢献は2023年からになると予想されます。N3の次世代版であるN3Eは、N3開始から1年後に量産が開始される見込みです。3ナノに対する顧客の需要は非常に強く、TSMCでは十分な設備投資を計画しています。

また、3ナノの次の2ナノは年内に台湾で新工場建設が着工する予定であり、2025年に生産開始の予定です。今のところ2ナノは、2024年末にリスク生産(試験生産)を開始し、2025年後半に量産開始のスケジュールです。

なお、会社側は企業名を明言していませんが、3ナノ、2ナノについては、インテルが重要顧客になる可能性(インテルがTSMCから3ナノ、2ナノのCPU、GPU等を調達する可能性)があります。

グラフ5 TSMC:四半期設備投資

グラフ6 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を前回の180ドルから130ドルに引き下げる

今後6~12カ月間の目標株価(ADRベース)を、前回の180ドルから130ドルに引き下げます。

楽天証券の2022年12月期EPS予想32.86台湾ドル、足元の為替レート1台湾ドル=0.034USドルより、USドルベースの楽天証券EPS(1株当たり利益)予想は1.12ドルになります。TSMCの1ADRは普通株5株に相当するため、ADRベースの楽天証券今期予想EPSは5.6ドルになります。これに成長性と地政学的リスクを中心とするリスクを考慮して、ADRベースで想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期では投資妙味を感じますが、主に地政学的リスクと生産能力がタイトになっていることを株式市場が懸念している状況を考えると、株価上昇への動きは当面は鈍いものとなると思われます。

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)