![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国市場の業績見通しは一段と拡大している

上述した日経平均予想を換言すると、日本株が上昇するには「米国株の堅調とドル/円の堅調の両方が肝要」と言えます。

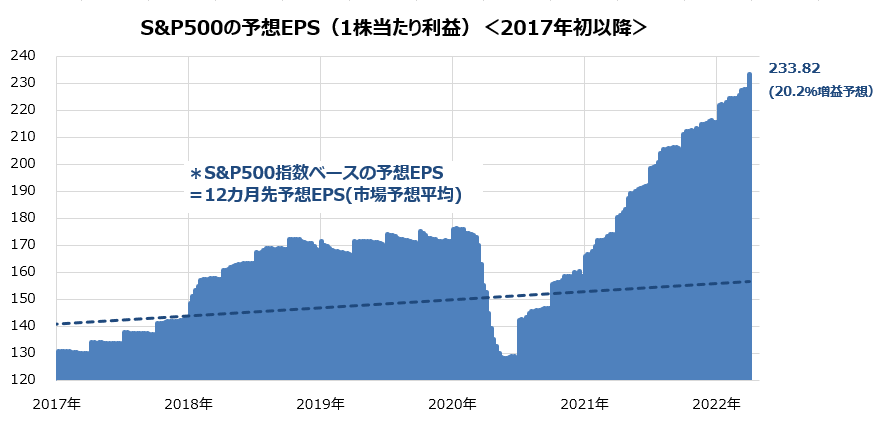

図表4は、米国市場に上場されている大企業500社の株価動向を時価総額で加重平均したS&P500種指数をベースとする予想EPS(12カ月先予想EPS(1株当たり利益)/市場予想平均)の推移を示したものです。同予想EPSは4月入りして233.82と一段と増加し、過去1年累計実績EPSに対する伸び率(前年同期比増益率)で+20.2%が見込まれています。昨年同時期の予想EPSに対しては29.3%増加しています。

S&P500指数の構成銘柄では、時価総額比率の大きい大手IT企業(GAFAM:グーグル、アマゾン、メタ、アップル、マイクロソフト)を中心に、エネルギー、素材、ヘルスケア、一般消費財の業績拡大が見込まれています。

ウクライナ情勢、ロシア金融危機の影響、FRBによる金融引き締め、中国の景気鈍化懸念などリスク要因は多々ありますが、株式市場にとり最も重要とされる「業績拡大トレンド」(予想EPSの成長)は続くと見込まれています。

3月FOMCで利上げサイクルがスタートし、債券市場では10年国債利回りも2年国債利回りも2.5%程度まで上昇し「逆イールド」(短期債利回り>長期債利回り)が起きていることも警戒されています。

ただ、かつての経験則(例:2000年初のITバブル崩壊前夜や2007年のリーマンショック前夜)における「景気後退を予兆した逆イールド」は債券利回り(長短金利)が5~6%台でみられた現象でした。

現在の債券利回りはいまだ2%台です。また、実質長期金利(10年国債利回り-期待インフレ率)はいまだマイナス圏で推移しています。底堅い米国経済を背景とする「業績相場」で米国株の堅調は年内も持続すると見込んでいます。

<図表4:S&P500種指数の予想EPSは拡大基調にある>

▼著者おすすめのバックナンバー

2022年4月1日:もう一つの円安メリット:円建てNYダウが最高値を更新!

2022年3月25日:ウクライナ危機でも米国株は急反発:利上げサイクルに耐えられる?

2022年3月18日:地政学リスクと向き合う:米国株の長期積立投資を検証

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)