![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国株は警戒されていたFOMCを乗り越えた

2月24日に発生した「ウクライナ戦争」(ロシア軍のウクライナ侵攻)と西側諸国の経済・金融制裁に伴う「ロシア危機」を受け、米国株式は3月に入っても神経質な展開を余儀なくされました。

ただ今週は、急騰していた原油相場(WTI先物)が増産期待で急落。過度のインフレ懸念が和らいだことや、注目されていたFOMC(米連邦公開市場委員会)を通過して株価は落ち着きを取り戻しました。

FOMCが利上げ(0.25%→0.50%)を決定したものの、直後の記者会見でパウエルFRB(米連邦準備制度理事会)議長が米国経済成長見通しに楽観姿勢を表明したことが好感されました。

FOMCではメンバー予想平均として、年内で計7回の利上げと5月以降のQT(量的金融引き締め)開始も示唆されましたが、金融政策の変更と方針が大方の想定内だったことで、NYダウ平均は3日続伸(16日)。市場が警戒していた「利上げサイクル入り」が現実のものとなり、アク抜け感が広まった可能性もあります。

1950年代以降の12回に及ぶ利上げサイクルのうち、11回でS&P500種指数は上昇しました。12回の利上げサイクルにおけるS&P500の平均リターンが+9.4%(年率換算)であった市場実績に注目したいと思います。

2021年に合計70回も最高値を更新したS&P500種指数の「反動安」とも言えそうな今回の株価調整にいったんの一巡感もみられます。

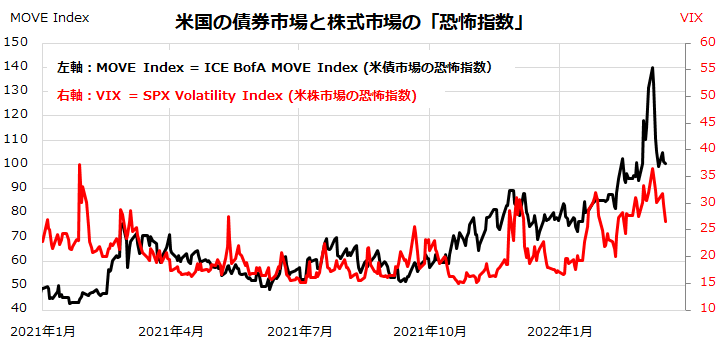

図表1は、米国の株式市場と債券市場の「恐怖指数」(投資家の先行き変動予想)の推移を示したものです。債券市場の恐怖指数(MOVE Index)は急低下し、株式市場の恐怖指数(VIX)もピークアウトしつつあります。

<図表1:米国市場の「恐怖指数」はピークアウトしたか>

(出所)Bloombergより楽天証券経済研究所作成(2021年初~2022年3月16日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)