![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円安局面の3重メリット

日本では、歴史的に円高恐怖症が強いのですが、最近は円安不安もなかなかです。輸入物価の高まりが家計や企業を圧迫するという話ばかりではありません。実質実効円レートで50年ぶりの円安を日本衰退の象徴のように語る論調も幅を利かせています。その解説は長くなるので、ここでは割愛します。

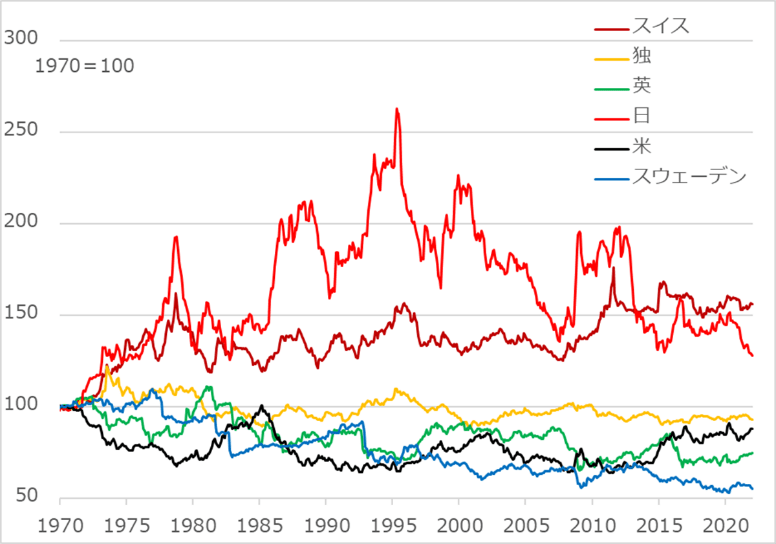

ただ一目瞭然の例として、図4で、主要国の実質実効為替レートを対比すると、米国、英国、あるいはスウェーデンなどは、中期低迷中に見えますが、これらの国々はじり貧で苦しんでいるでしょうか。1970~1980年代に日本と並ぶ貿易強国として知られたドイツは横ばい、スイスは一見堅調ですが、大半の期間は横ばいです。

ここから明らかなのは、かつての日本(円)の突出した上昇ぶりと、その揺り戻しです。用語だけ紹介すると、背景では「バラッサ=サミュエルソン効果」が作用しています。興味のある方は検索してみてください。筆者の論考も今週新たに公開されたものがあります(ダイヤモンド・オンライン)。また2022年4月15日の楽天証券FXセミナーで詳しく解説する予定です。

何にしても、50年来という構造的円安を循環的円安と重ねて不安視したり、まして日本衰退の象徴としたりするようでは、事業も投資も政策も筋違いになりかねません。50年来の円安と言いながら、2020年を通しては米金融緩和を背景に循環的ドル安でした。ドル/円が101円台まで進んで、円高恐怖症がまん延していたものです。要は、循環的円安はいずれ循環的円高に戻るものであり、せいぜい中期的現象として、対応するオペレーションを粛々と行うだけです。

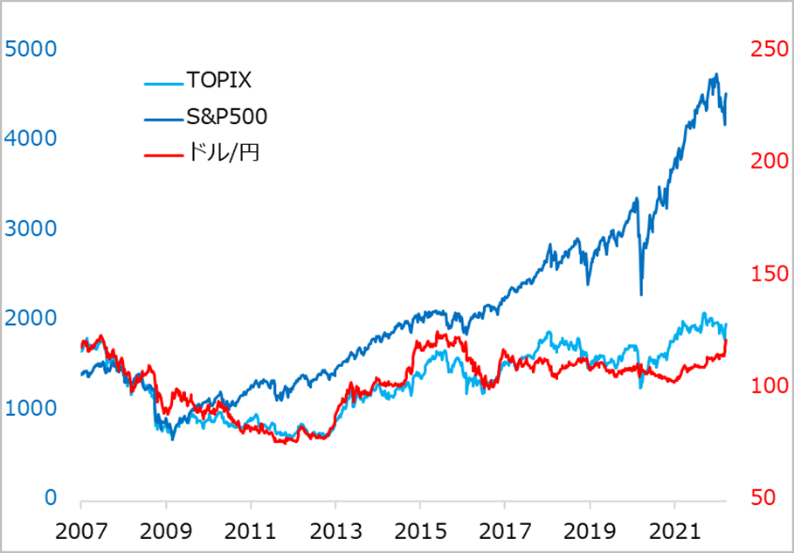

循環的な円安には、輸入物価の上昇で家計や企業を圧迫する面がある一方、良い面もあります。明快な答えの一つは株高に表れています。今も日本の輸出製造業や海外展開するグローバル企業は上場株式に占めるウエートが大きく、円安は日経平均株価やTOPIX(東証株価指数)にプラス効果を及ぼしています(図5)。

今後、米景気が堅調で、FRBの利上げが進む中でも米株式が堅調という業績相場局面になると、ドル高円安も進んで日本株にも支援的と、日本投資家にとっては良いことずくめもあり得ます。

日本投資家の円での対米投資は、2022年初から株式相場では下落ダメージを被りましたが、円安による為替差益で損失が部分相殺され、多少なりとも安堵(あんど)を感じた人は少なくないでしょう。無事に米株式を売り抜けた人も、資金をドルのまま保持していたら、円での評価益が出ていることにお得感もあったでしょう。投資における円安の貢献度の大きさを実感できますね。

もちろん昨今は、コロナ禍の後で、インフレが先行、そこをウクライナ有事がのしかかる事態となり、米業績相場の安定性、持続性には注意が必要です。株式に2020年、2021年の金融相場のような高パフォーマンスを見込みがたい2022年においては、FRB利上げ過程での米株復調、ドル高円安、その支えも助けになる日本株しっかりという3重メリットを捉えたいところです。

もっともその先では、米金利上昇が極まると、米株安、日本株安をドル/円反落が追い打ちとなる3重リスクも。これに巻き込まれないよう、徐々にアンテナ感度を高めていくことが、2022~2023年のもう一つの重大な課題です。

図4:主要国の実質実効為替レート

図5:米株高と円安はともに日本株に支援的

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)