今回のサマリー

●ドル/円は米金利の上昇に沿った「循環的」上昇の途上にある

●「悪い円安」論調が幅を利かすが、日本株が円安を好感するように良い面ももちろんある

●米国の景気堅調で利上げでも株高という局面は、典型的に円安で日本株支援

●日本投資家は当面、難しい米株式相場と、円安と日本株高を相互補完する3重メリットも

●しかし、その先の中期では米株と日本株とドル/円の下落が重なる3重リスクへの備えが必須に

循環的円安はまだ続く

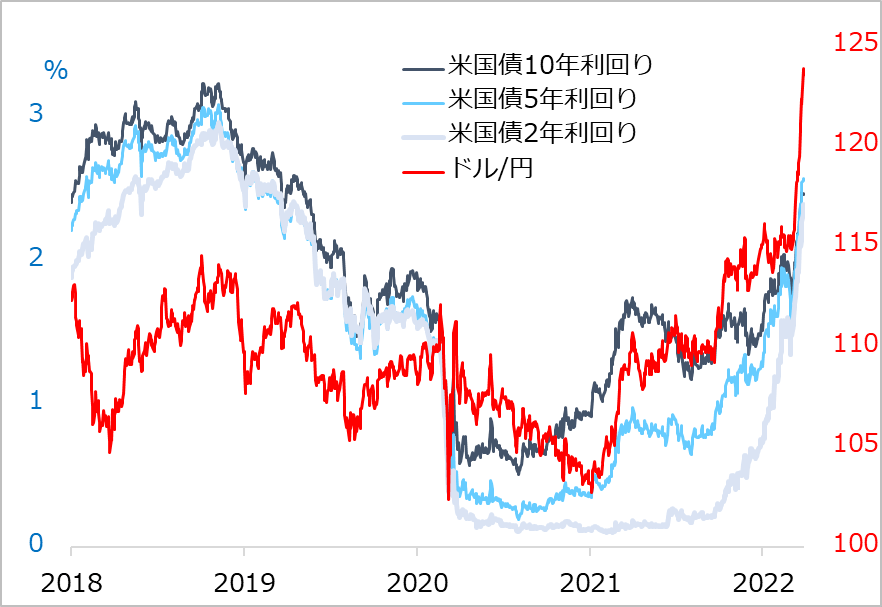

ドル/円相場は一時125円台まで上伸しました。その背景では、米金利上昇に伴うドル買いの相手方(売り通貨)として、円が投機筋に好まれています。上昇する米金利に対して、最も金利が上がりにくいのが円と見られているのです。

このため、ドル/円は米金利が上がるにつれて、上値トライを繰り返しています。つまり、米景気が上向きサイクルで、インフレ上昇が続き、米金利も上昇する局面は、典型的な「循環的」ドル高円安場面です(図1)。市場では一頃、既に年内に米利上げを7回、8回と織り込んでおり、2年物金利も相当に上昇しているから、もはや円安は限られるという見方が多数派でした。

しかし金利循環に沿った円安は、金利の期間別の上昇順で、まず10年金利、次いで5年金利、さらに2年金利、最後には政策金利(翌日物金利)へ連動対象をシフトしていくと判断されます。

実は、いの一番に10年物金利が上昇し始めた時、ドル/円も上昇しましたが、10年金利にまつわる金融取引マネーがドル/円相場を動かしていた訳ではありません。為替を動かす力は短期金利が優勢です。

ではなぜ10年金利の上昇でドル/円が上がるのでしょうか。単に投機筋が10年金利をシグナルとしてドル買い円売りの相場テーマに走るためと言えます。

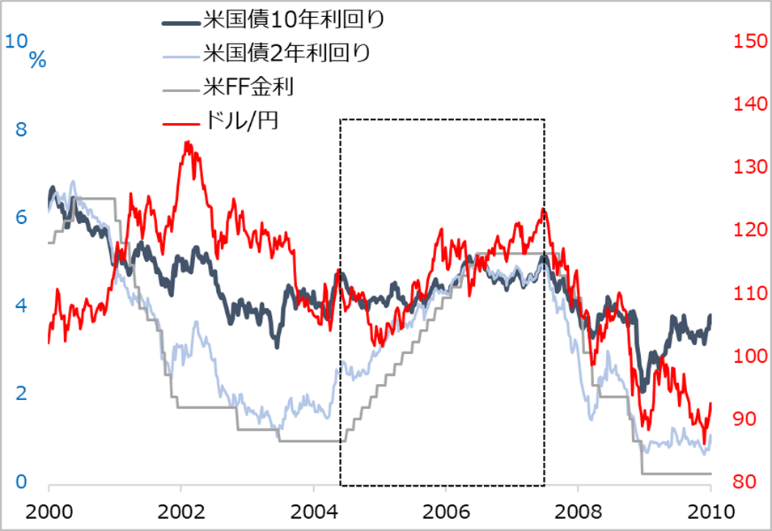

やがて短期金利(政策金利)が実際に上がると、FX取引をしている投資家にはおなじみのスワップ・ポイント(=米日の短期金利差)分が日々ドル/円買い持ちに上乗せされて有利になります。図2で2004~2007年の米金利上昇に合わせたドル/円が、最後は政策金利が高止まっているところまで、何度も上値を突っかけていることが観測できるでしょう。

この展開で留意すべきは、2006~2007年にも見られるように、ドル/円が一時的な急反落に度々見舞われることです。投機筋が米金利上昇ならドル買い円売りと突っ走り、ドル/円買い持ちが大きく膨らみ、金利上昇を嫌う株安などリスクオフ、不利なニュースなどで、容易に売り逃げラッシュが起こりやすくなるためです。

金利循環に沿ったドル/円上昇と、こうした投機巻き戻しによる一時的反落をきちんと区別して、慌てずに、逆にポジションニングに活用します。

図1:ドル/円は米金利上昇に沿って基調上昇

図2:米利上げ織り込み済みでも実際の利上げで円安

日本銀行の影響力

ドル/円相場は米金利上昇に沿った典型的な循環現象と説明しました。筆者がドル/円相場の予測分析で見るのは、米国側の事情(景気、金利)が9割以上です。日本の事情が注目されたのは、過去20年でも2012年暮れから2014年のアベノミクス異次元緩和の時だけと言っても過言ではありません。

本来、為替相場を金利で評価するのは取引2通貨間の金利差です。それが日本は、長年にわたるデフレで国内金利が超低水準に張りつき、米国との金利差を計算するまでもなく、米金利だけ見れば済むのです。

ところが先日、そんな無視して構わないはずの日本銀行の行動が、ドル/円を125円へ急伸させるきっかけとなりました。10年国債金利が日銀の許容範囲±0.25%の上限に向かう場面で、これを超えさせないよう、同国債の無制限購入を辞さない指し値オペを複数回実行したのです。市場の投機筋は、FRB(米連邦準備制度理事会)が金融引き締めを早めようという時に、日銀が超金融緩和を継続するスタンスを見せたと、ドル買い円売りに殺到しました。

しかし、ドル/円は125円に到達して間もなく122円台に反落。実質的な円安効果の乏しい日銀の措置に、投機筋が飛びついてドル/円の買い持ちを膨らませ、米金利とバランスを欠いた円安になると、逆にドル/円の利益確定売りの呼び水にもなる、そんな展開でした。このように、投機ポジションが買い持ちに傾き過ぎると、好悪どちらの材料でも反落する展開があり得ます。

それならば、日本銀行が多少なりとも金融引き締め姿勢を見せれば、円安阻止の影響力もあろうということになります。しかし、それも投機ポジション巻き戻しによる一時的ドル安円高まででしょう。ドル/円相場にとっては、米金利の方が圧倒的な優勢要因のはずです。

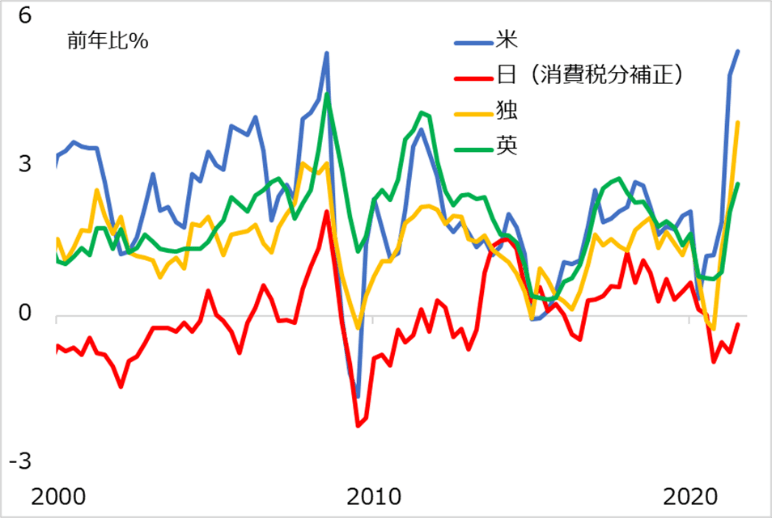

加えて、そもそも日本銀行は、米国のように金融引き締めに向かうことは困難と判断されます。図3で、世界的な資源高、穀物など農産品高、コロナ禍の物流コスト高、供給網問題での製品高などから、米欧のインフレが急上昇中なのに対して、日本のインフレはかなり低位にとどまっています。

日本経済はコロナ禍から今も大幅デフレギャップ(需要不足)領域にいます。家計は、ガソリンや輸入食料品の値上がり分だけ、他の支出を減らさざるを得ず、そちらの価格が下がることで、インフレ指数全体は上がりにくい構図です。

この先、相場が上昇する資源・農産品の輸出国へ支払が増えることは、日本からの所得移転になり、インフレよりデフレを警戒すべき面があるのです。日本銀行は引き締めに動きようもなく、円安を警戒してもせいぜい口先けん制か、形ばかりの引き締めカムフラージュと想定されます。

図3:日本のインフレ率だけ低い

円安局面の3重メリット

日本では、歴史的に円高恐怖症が強いのですが、最近は円安不安もなかなかです。輸入物価の高まりが家計や企業を圧迫するという話ばかりではありません。実質実効円レートで50年ぶりの円安を日本衰退の象徴のように語る論調も幅を利かせています。その解説は長くなるので、ここでは割愛します。

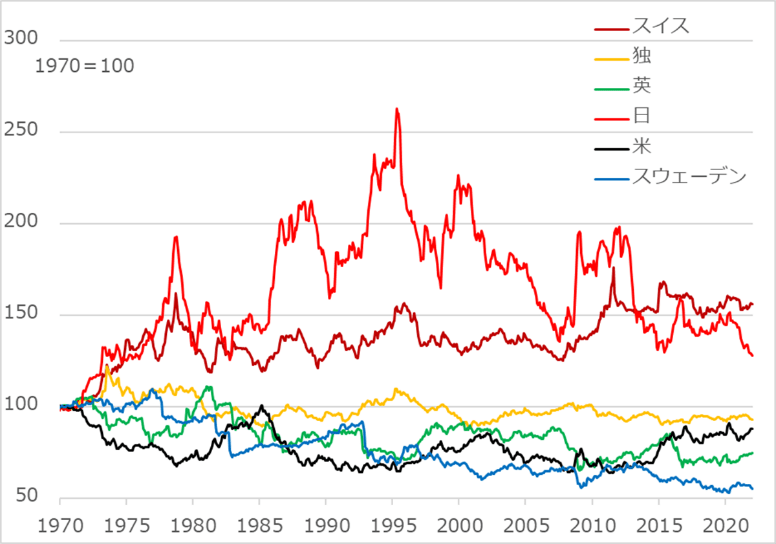

ただ一目瞭然の例として、図4で、主要国の実質実効為替レートを対比すると、米国、英国、あるいはスウェーデンなどは、中期低迷中に見えますが、これらの国々はじり貧で苦しんでいるでしょうか。1970~1980年代に日本と並ぶ貿易強国として知られたドイツは横ばい、スイスは一見堅調ですが、大半の期間は横ばいです。

ここから明らかなのは、かつての日本(円)の突出した上昇ぶりと、その揺り戻しです。用語だけ紹介すると、背景では「バラッサ=サミュエルソン効果」が作用しています。興味のある方は検索してみてください。筆者の論考も今週新たに公開されたものがあります(ダイヤモンド・オンライン)。また2022年4月15日の楽天証券FXセミナーで詳しく解説する予定です。

何にしても、50年来という構造的円安を循環的円安と重ねて不安視したり、まして日本衰退の象徴としたりするようでは、事業も投資も政策も筋違いになりかねません。50年来の円安と言いながら、2020年を通しては米金融緩和を背景に循環的ドル安でした。ドル/円が101円台まで進んで、円高恐怖症がまん延していたものです。要は、循環的円安はいずれ循環的円高に戻るものであり、せいぜい中期的現象として、対応するオペレーションを粛々と行うだけです。

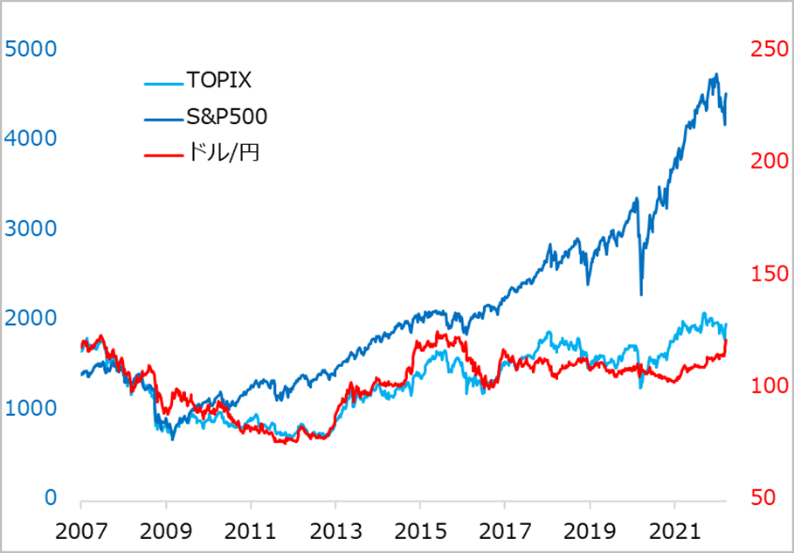

循環的な円安には、輸入物価の上昇で家計や企業を圧迫する面がある一方、良い面もあります。明快な答えの一つは株高に表れています。今も日本の輸出製造業や海外展開するグローバル企業は上場株式に占めるウエートが大きく、円安は日経平均株価やTOPIX(東証株価指数)にプラス効果を及ぼしています(図5)。

今後、米景気が堅調で、FRBの利上げが進む中でも米株式が堅調という業績相場局面になると、ドル高円安も進んで日本株にも支援的と、日本投資家にとっては良いことずくめもあり得ます。

日本投資家の円での対米投資は、2022年初から株式相場では下落ダメージを被りましたが、円安による為替差益で損失が部分相殺され、多少なりとも安堵(あんど)を感じた人は少なくないでしょう。無事に米株式を売り抜けた人も、資金をドルのまま保持していたら、円での評価益が出ていることにお得感もあったでしょう。投資における円安の貢献度の大きさを実感できますね。

もちろん昨今は、コロナ禍の後で、インフレが先行、そこをウクライナ有事がのしかかる事態となり、米業績相場の安定性、持続性には注意が必要です。株式に2020年、2021年の金融相場のような高パフォーマンスを見込みがたい2022年においては、FRB利上げ過程での米株復調、ドル高円安、その支えも助けになる日本株しっかりという3重メリットを捉えたいところです。

もっともその先では、米金利上昇が極まると、米株安、日本株安をドル/円反落が追い打ちとなる3重リスクも。これに巻き込まれないよう、徐々にアンテナ感度を高めていくことが、2022~2023年のもう一つの重大な課題です。

図4:主要国の実質実効為替レート

図5:米株高と円安はともに日本株に支援的

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。