![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本銀行の影響力

ドル/円相場は米金利上昇に沿った典型的な循環現象と説明しました。筆者がドル/円相場の予測分析で見るのは、米国側の事情(景気、金利)が9割以上です。日本の事情が注目されたのは、過去20年でも2012年暮れから2014年のアベノミクス異次元緩和の時だけと言っても過言ではありません。

本来、為替相場を金利で評価するのは取引2通貨間の金利差です。それが日本は、長年にわたるデフレで国内金利が超低水準に張りつき、米国との金利差を計算するまでもなく、米金利だけ見れば済むのです。

ところが先日、そんな無視して構わないはずの日本銀行の行動が、ドル/円を125円へ急伸させるきっかけとなりました。10年国債金利が日銀の許容範囲±0.25%の上限に向かう場面で、これを超えさせないよう、同国債の無制限購入を辞さない指し値オペを複数回実行したのです。市場の投機筋は、FRB(米連邦準備制度理事会)が金融引き締めを早めようという時に、日銀が超金融緩和を継続するスタンスを見せたと、ドル買い円売りに殺到しました。

しかし、ドル/円は125円に到達して間もなく122円台に反落。実質的な円安効果の乏しい日銀の措置に、投機筋が飛びついてドル/円の買い持ちを膨らませ、米金利とバランスを欠いた円安になると、逆にドル/円の利益確定売りの呼び水にもなる、そんな展開でした。このように、投機ポジションが買い持ちに傾き過ぎると、好悪どちらの材料でも反落する展開があり得ます。

それならば、日本銀行が多少なりとも金融引き締め姿勢を見せれば、円安阻止の影響力もあろうということになります。しかし、それも投機ポジション巻き戻しによる一時的ドル安円高まででしょう。ドル/円相場にとっては、米金利の方が圧倒的な優勢要因のはずです。

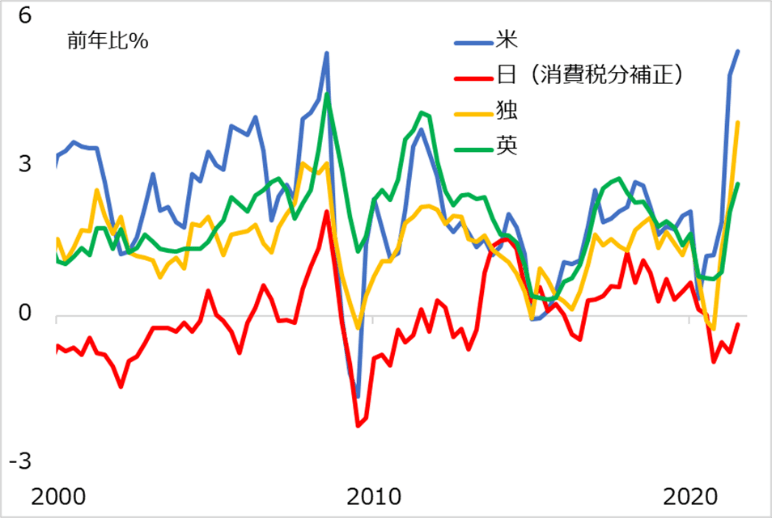

加えて、そもそも日本銀行は、米国のように金融引き締めに向かうことは困難と判断されます。図3で、世界的な資源高、穀物など農産品高、コロナ禍の物流コスト高、供給網問題での製品高などから、米欧のインフレが急上昇中なのに対して、日本のインフレはかなり低位にとどまっています。

日本経済はコロナ禍から今も大幅デフレギャップ(需要不足)領域にいます。家計は、ガソリンや輸入食料品の値上がり分だけ、他の支出を減らさざるを得ず、そちらの価格が下がることで、インフレ指数全体は上がりにくい構図です。

この先、相場が上昇する資源・農産品の輸出国へ支払が増えることは、日本からの所得移転になり、インフレよりデフレを警戒すべき面があるのです。日本銀行は引き締めに動きようもなく、円安を警戒してもせいぜい口先けん制か、形ばかりの引き締めカムフラージュと想定されます。

図3:日本のインフレ率だけ低い

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)