![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

FRBは0.25%利上げ、0.5%でなかったことに安堵

先週の世界株高のもう1つの背景が、米インフレ・利上げへの不安がやや緩和したことです。3月16日、FRBは0.25%の利上げを実施しました。今回を含め、年7回の利上げを行い、2022年末にはFF金利を1.875%まで引き上げる可能性を示唆しました。また、5月ころから保有資産の縮小(量的な引き締め)も始める可能性を示唆しました。

事前予想通りでサプライズはないものの「非常にタカ派的」と評されました。利上げ後、米長期(10年)金利は一時2.3%台まで上昇しました(その後2.1%台へ反落)。為替市場ではドル高(円安)が進み、一時1ドル119円台をつけました。

そうした中で、米国株も日本株も急反発しました。利上げ後に世界的に株が上がった理由は2つ考えられます。

【1】利上げ幅が0.5%ではなく、0.25%だったことが安心感を与えた

市場が恐れていたのは、米インフレを一時的と見ていたパウエルFRB議長が、金融引き締めの判断が遅れたことに焦りを感じて、一気に0.5%の利上げ行うことでした。焦りによって急激な利上げ・引き締めに動き、米景気・株式市場を一気に冷え込ませることを恐れていました。一時、3月の利上げは0.5%となるというコンセンサスが金融市場でできていました。それと比べると、今回の0.25%利上げは、慎重な判断ととれます。ウクライナ危機が加わって、世界景気に下押し圧力がかかることを考慮したとも取れます。

【2】利上げ後もしばらく、金利水準は低く金融緩和的状況が続く

利上げしたといってもFF金利はまだ0.25~0.5%、長期金利はたかだが2.2%程度にすぎません。量的な緩和をやめたばかりで、まだ当分、金融緩和的な状況が続くことには変わりありません。0.5%ずつ利上げするような急激な引き締めにならず、米景気・企業業績が好調を維持すれば、米国株は金融相場から業績相場への移行によって、上昇トレンドに復帰する可能性もあります。

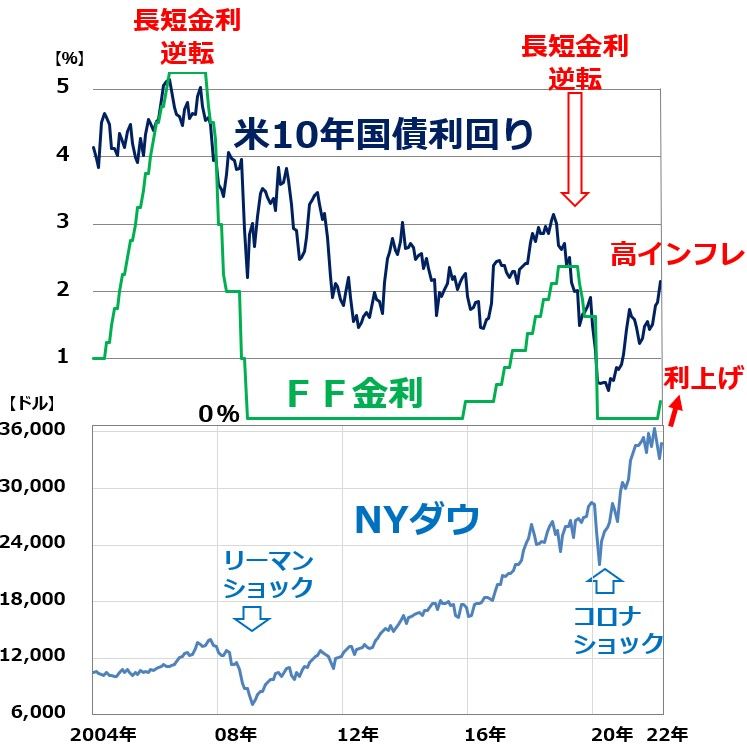

米FF金利、長期金利、NYダウ推移:2004年1月~2022年3月(18日)

過去の経験則では、米景気が過熱から失速に向かい、米国株が本格的な調整に入るのは、利上げが始まった時ではありません。利上げが何回も実施されて米長短金利が逆転した後です。リーマンショック前の2006~2007年、コロナショック前の2018年に見られたことです。16日の米長期(10年)金利は、政策発表後に一時2.24%まで上昇しましたが、その後、2.2%前後で推移しています。FF金利(中央値で0.375%)とのスプレッドはまだ大きく、過去の経験則では米国株が本格的な調整に入るシグナルはありません。

7.9%まで上昇した米インフレが心配ですが、米景気が好調で長期金利のスプレッドがまだ開いた状態であることを考えると、米国株がここから大きく下落する可能性は低いと判断しています。

ウクライナ危機が世界景気を悪化させる不安が高まっていますが、米景気にとってウクライナ危機が与える影響はマイナスばかりではありません。米国は世界最大の産油国なので、原油高騰はマイナスだけではありません。穀物輸出国なので、穀物市況高騰もプラスです。米景気は減速しても好調を維持すると考えられます。

ウクライナ危機が継続する中、原油先物が急落したことは、株式市場にとってプラスとなりました。一時、1バレル=130ドルまで急騰したWTI原油先物が、一時95ドルまで急落したことが、世界的な株の反発につながりました。ウクライナ危機で原油がどんどん高騰して、第三次オイルショックが起こる懸念は低下しました。

WTI原油先物(期近)推移:2000年1月~2022年3月(18日まで)

日本株は割安で、長期投資で買い場の見方を継続

結論は毎回述べていることと同じです。日本株は割安で長期投資で良い買い場となっていると思います。短期的な下値不安はまだ完全には払しょくできませんが、時間分散しながら割安な日本株を買っていくことが、長期的な資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年3月15日:日経平均先物を見る時の注意点:3月29日まで日経平均より約240円低い値で推移する

2022年3月1日:「株主優待は欲しい」でも「株価下落リスクは負いたくない」なら「つなぎ売り」