![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

鳥の目で大局を見る

投資家の皆さんは、数カ月前までコロナ禍の大金融相場を享受してきました。その後、米利上げの前倒しと加速を警戒して、株式相場は反落。そこを地政学リスクがダメ押しして、含み益を失ったり、含み損を抱えたり。目の前で相場が1日に2~3%とかそれ以上も急反発すると、損失を挽回したいとか、夢よもう一度と、買い遅れ焦燥感が湧き出るかもしれません。

そうした目先の値動きにとらわれやすい虫の目に対して、まずは大きな下げ相場の中の現在地を鳥の目でチェックすることを勧めています。日々の値幅でなく、3~6カ月、1~2年の値動きチャートを見ます。

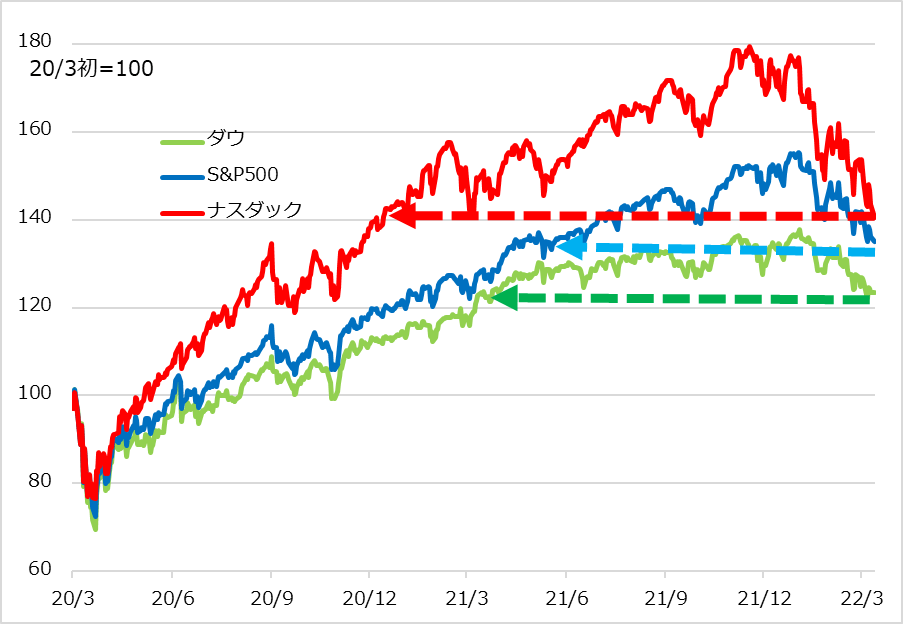

図2は、米株式の主要3指数でコロナ禍相場全体を鳥瞰(ちょうかん)するものです。2022年になってからの反落は、金融相場の終息過程で、相応に大規模であることが分かるでしょう。グロース系のナスダック指数は最近の下落によって2020年暮れ以降の上昇分を失いました。景気・バリュー系のダウ指数はほぼ1年分、グロースとバリューのバランスが程良いS&P500種指数でも9カ月ほどを失っています。

ウクライナ有事の前には、主要3指数それぞれの中間反落による喪失は上記の半分から3分の2ほどでした。つまり、それだけの深みに陥った訳です。このことは、相場の短期的な反発の値幅がその分大きくなるかもしれないという示唆になる一方、上値の含み損ポジションが一層大きくなった分だけ相場反発後の戻り売り圧力も強く重くなるという示唆にもなります。

言い換えると、短期的な反発が値幅大きく、例えば半値戻し程度まで速まる目から、短期投資に妙味があり得る一方、中期的には相場回復にもたつきがあろうと判断します。したがって、短期投資に参入したら、利益確定売りを機動的にするのが得策と考えています。

中期投資の視点は、図2中のナスダック指数が被った2020年9~10月、そして2021年2~5月の調整過程が参考になると考えます。それぞれ1度目の失地回復が押し返され、もう一山作ってから、新たな上昇トレンドに戻っています。

ただし、この2つの調整場面は金融相場という上昇軌道上で生じたものです。したがって、当時はこうした押し目は全て買い場というご案内をしたものです。これに対して、足元の株式相場の調整は、金融緩和下の金融相場という上昇軌道でなく、いよいよ利上げという場面の調整過程です。

図2:米株式主要3指数のダメージ度

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)