今回のサマリー

●株式相場は、ボラティリティ高く急落した後に、値幅大きく乱高下しやすい。

●特に相場の急反発を目の当たりにした投資家は、買い遅れるのではと焦燥感を抱きがち。

●しかし眼前の動きを追う虫の目ばかりでなく、俯瞰する鳥の目、流れを捉える魚の目も。

●短期投資なら機敏に利確、中期投資は焦らず選別、長期投資は分散でじっくり。

虫の目を引く急反発

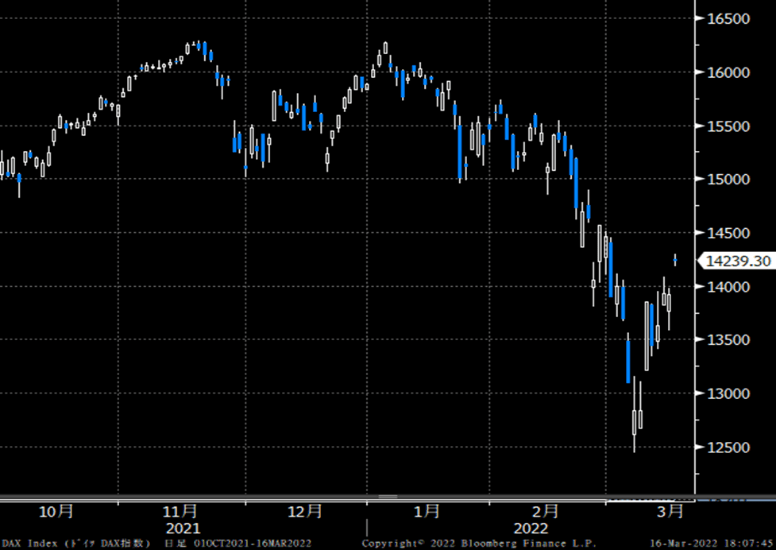

ウクライナ有事に直撃された欧州株が急反発(図1)し、米国株も連れ高になっています。きっかけはロシアとウクライナの停戦交渉、原油価格の急落など指摘はいろいろです。そもそも原油や天然ガスの相場には目いっぱい投機マネーが入り込み、高値波乱は不可避と目されました。

進みあぐねた投機は、ささいな材料でも、相場が反落すれば足早に売り逃げます。それが利益確定の売りから損切り売りに連鎖して、大反落にもなります。

欧州の先行き不安の象徴が燃料資源高だったので、その反落は、欧州株の買い戻しに火をつけました。欧州株の暴落ぶりがひどかったのは、投機やヘッジの売りが大規模に含まれるからでもあります。原油相場の反落と同様に、株式相場ではこの投機的ショート(売り持ち)の買い戻しが、利益確定から損切りに連鎖して、急反発を促しています。

さて、この相場にどう臨むべきでしょうか。停戦交渉の行方は定かでなく、戦闘は続いています。投機の巻き戻しで原油や天然ガスの相場が反落しているとはいえ、この値動きをファンダメンタルズの評価とするのは違和感が大きいでしょう。仮に停戦になっても、欧米など西側諸国の対ロシア制裁は続く可能性が高いと見ます。

総合的評価として、

・短期投資と割り切っての買いは、投資家個々のリスク選好度に応じて「あり」

・中期投資なら今すぐ焦らず、買う対象とタイミングをゆっくり選別できる

・長期投資なら資産分散、タイミング分散でじっくり臨めば良い

と判断します。

図1:ドイツ株式DAX指数

鳥の目で大局を見る

投資家の皆さんは、数カ月前までコロナ禍の大金融相場を享受してきました。その後、米利上げの前倒しと加速を警戒して、株式相場は反落。そこを地政学リスクがダメ押しして、含み益を失ったり、含み損を抱えたり。目の前で相場が1日に2~3%とかそれ以上も急反発すると、損失を挽回したいとか、夢よもう一度と、買い遅れ焦燥感が湧き出るかもしれません。

そうした目先の値動きにとらわれやすい虫の目に対して、まずは大きな下げ相場の中の現在地を鳥の目でチェックすることを勧めています。日々の値幅でなく、3~6カ月、1~2年の値動きチャートを見ます。

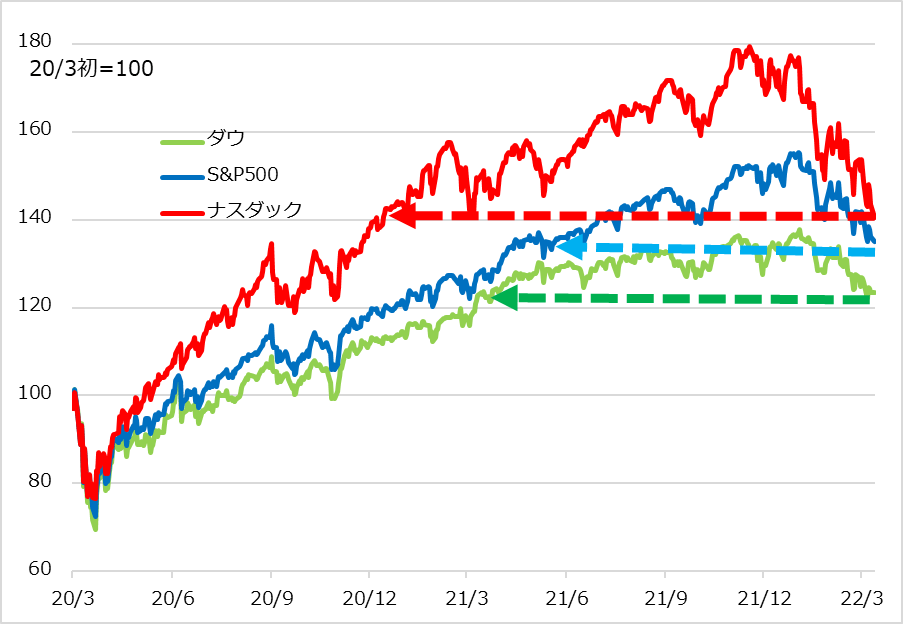

図2は、米株式の主要3指数でコロナ禍相場全体を鳥瞰(ちょうかん)するものです。2022年になってからの反落は、金融相場の終息過程で、相応に大規模であることが分かるでしょう。グロース系のナスダック指数は最近の下落によって2020年暮れ以降の上昇分を失いました。景気・バリュー系のダウ指数はほぼ1年分、グロースとバリューのバランスが程良いS&P500種指数でも9カ月ほどを失っています。

ウクライナ有事の前には、主要3指数それぞれの中間反落による喪失は上記の半分から3分の2ほどでした。つまり、それだけの深みに陥った訳です。このことは、相場の短期的な反発の値幅がその分大きくなるかもしれないという示唆になる一方、上値の含み損ポジションが一層大きくなった分だけ相場反発後の戻り売り圧力も強く重くなるという示唆にもなります。

言い換えると、短期的な反発が値幅大きく、例えば半値戻し程度まで速まる目から、短期投資に妙味があり得る一方、中期的には相場回復にもたつきがあろうと判断します。したがって、短期投資に参入したら、利益確定売りを機動的にするのが得策と考えています。

中期投資の視点は、図2中のナスダック指数が被った2020年9~10月、そして2021年2~5月の調整過程が参考になると考えます。それぞれ1度目の失地回復が押し返され、もう一山作ってから、新たな上昇トレンドに戻っています。

ただし、この2つの調整場面は金融相場という上昇軌道上で生じたものです。したがって、当時はこうした押し目は全て買い場というご案内をしたものです。これに対して、足元の株式相場の調整は、金融緩和下の金融相場という上昇軌道でなく、いよいよ利上げという場面の調整過程です。

図2:米株式主要3指数のダメージ度

魚の目で捉える流れの変化

短期的反発がそのまますんなり、企業業績の好調を背景にした業績相場に移行してくれれば良いのですが、そう簡単にはいくまいと思わせる波紋が広がっています。

今注視すべき、起こりつつある変化を列挙します。

(1)停戦ケース

ロシアとウクライナが何とか停戦合意に至ってほしいと願いつつ、その場合でも、欧米など西側の対ロシア制裁は継続する可能性が高いと危惧されます。

(2)インフレ

燃料資源や穀物の供給不安が続き、それらの相場高によるインフレ懸念も解消されないでしょう。つまり、コロナ禍ゆえのインフレが、有事インフレ分かさ上げされる構図は続くと想定します。

(3)金融財政政策

FRB(米連邦準備制度理事会)は有事の不確実性への配慮から、タカ派姿勢を緩め、かさ上げされたインフレに対してさらに後手に回っています。このことはインフレ高進による景気減速リスクを高めます。

特に欧州は2022年前半にもリセッションになる可能性があり、欧米ともに財政も再び拡張する可能性から、インフレを促し、スタグフレーションの様相を強めそうです。

(4)企業決算

株式相場の中間反落過程でも良好だった企業業績は、見通しの下方修正が相次ぐと見られ、4月下旬の決算発表が神経質なイベントになりそうです。

こうした変化を踏まえると、米株式相場の業績相場への道筋は不安定化し、業績相場らしい様相に至ることができたとしても、短命化の恐れが高まると想定されます。

さらに悪いサイドでは、有事がこじれてのテール・リスクが排除されず、良いかもしれないサイドでは、米国のダメージが欧州ほど悪くないことの影響があるため、まだまだ観測と精査が必要です。

以上を改めて総括すると、短期投資なら機敏に利益確定の売り逃げ、中期投資なら焦らず対象と時期を選別、長期投資なら気長に分散買いが、相場への含意と考えます。

筆者は、投資は、相場がマクロの追い風を受け、自律的な上方志向のリズムを持つときにじっくり臨むアプローチです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。