![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金融政策のホテルカリフォルニア化によってFRBは既に失敗している!?

2月28日のプロジェクトシンジケートに、モハメド・エラリアンが『連銀の誤り』という文章を寄せている。ECB(欧州中央銀行)やFRBの金融会合に注目が集まっているが、エラリアンは「FRBが過去12カ月間に行ったインフレに関する一連の決定は、次の政策決定も最適とは言えないものになる可能性があることを意味する」と、警鐘を鳴らしている。

以下、その一部を抜粋して要約したものをお伝えしたい。

FRBの進行中のインフレの過ち(おそらく過去最大の過ちの一つとして記憶されるだろう)の最初の段階は、昨年の物価上昇を「一過性」として長引かせ、見過ごしたことに始まる。持続的な高インフレの力学を示す証拠がますます目につくようになったが、FRBはこれらの兆候を繰り返し無視し、特に、企業が決算説明会で次々と表明した警告に耳を傾けることができなかった。

今日においても、当局者はなぜこのような長期の誤りを犯したのか説明しないことで、ひどく傷ついたFRBの信頼回復を妨げている。その理由は、認識の捕捉、焦点のずれ、誤りを認めたくない気持ち、そしてすぐに時代遅れとなり逆効果となった「新しい金融の枠組み」を放棄したくない気持ちの、何らかの組み合わせによるものではないかと私は考えている。

パウエルFRB議長が--ようやく、遅ればせながら--「transitory(一時的)」という言葉を「もう使わないことにする時期だ」と宣言したのは、2021年11月末のことである。しかし、その後にFRBの多面的な失態の第2段階が待っていた。パウエル発言後の政策調整は極めて小幅で、QE(量的緩和)と呼ばれる大規模な資産買い入れプログラムを2022年3月までに完全に終了させると発表するにとどまったのである。

その時こそ、FRBがインフレであることを再認識し、政策説明の適切なコントロールを維持するために2つのことを行うべき時だった。第一に、FRBはなぜこれほどまでにインフレ率の予測を誤ったのか、そして今後予測モデルをどのように調整すれば誤りが少なくなるのかを説明する必要があった。第2に、FRBは重要な初期政策措置を講じ、その後に続く指針を示すべきであった。

そのどちらにも失敗したFRBは、インフレ率が悪化しているときに政策シナリオのコントロールを失い、歴史的な過ちの第三段階に突入したのである。

インフレ率が7.5%と40年ぶりの高水準にあるにもかかわらず、2022年2月の時点でもQE流動性注入を継続していたという事実ほど、FRBが自ら掘った大穴を浮き彫りにしたものはない。驚くべきことに、FRBは行動を起こすべきとの声にもかかわらず、12月と1月の両政策会議でQEの即時停止を拒否していた。

その結果、今日に至る。インフレ率は引き続き上向きで、ロシアのウクライナ侵攻はスタグフレーション・ショックのリスクを増大させる。

出所:モハメド・エラリアン『連銀の誤り』(プロジェクトシンジケート)

FRBの金融政策は何度も述べているように、足抜けできない状態、すなわち、ホテルカリフォルニア化しているのである。FRBは、いったいこの異常な金融政策をどうやって解消することができると考えているのだろうか? 2008年以降、それができなかった。

2008年以降はできなかったのに、今はどうやってできるのだろうか? 歴史的に見ても、金融政策の正常化に本格的にかじを切るというのは幻想に過ぎないだろう。

「私はFRBもECBも大幅な利上げはできないと思う。大幅に利上げすれば、政府はみんな破綻してしまうからだ。その結果、インフレは加速するだろう」とマーク・ファーバーは述べているが、FRBの金融政策の失敗が経済にダメージを与えてきたことは歴史が明らかにしてくれている。

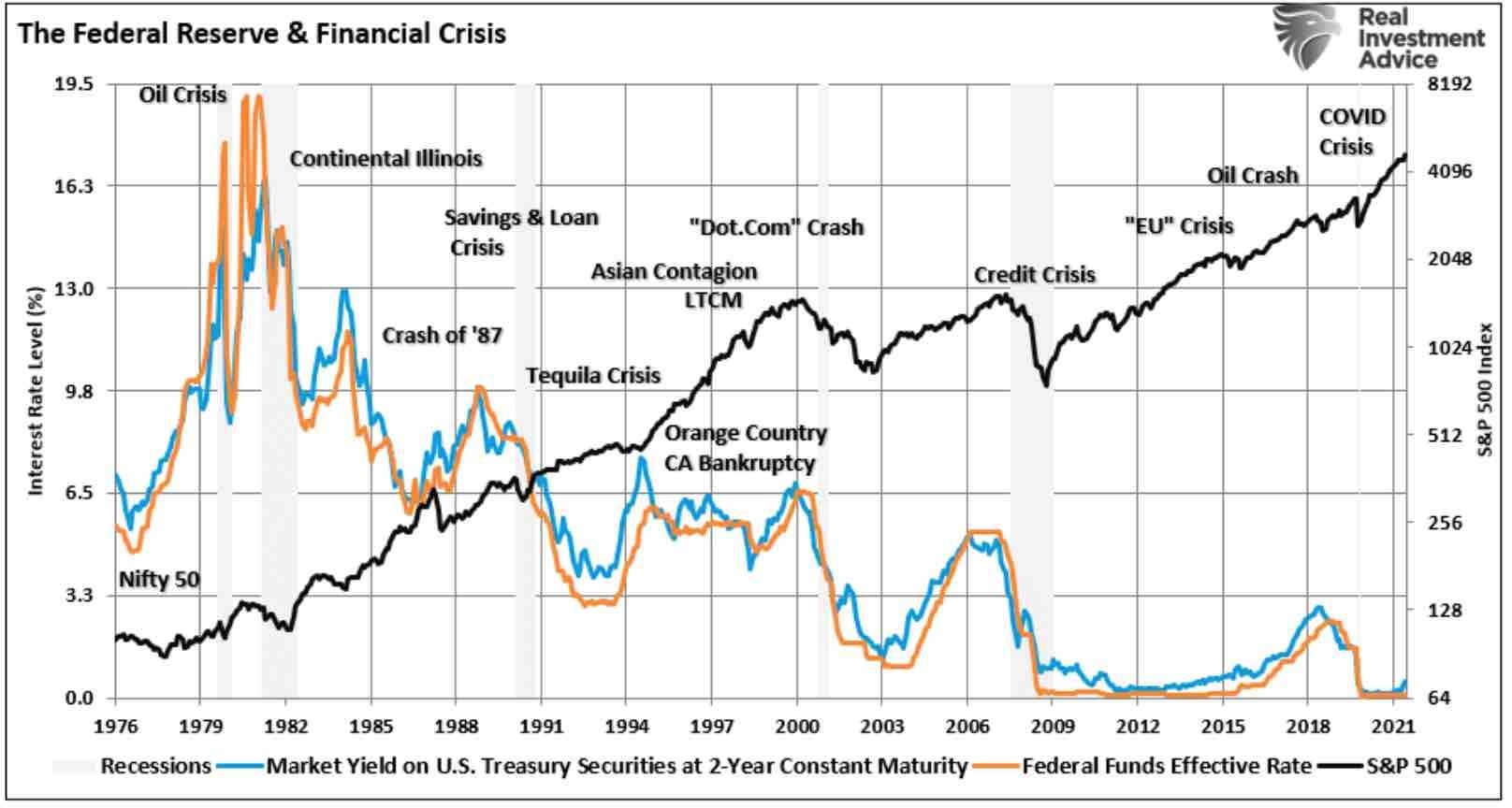

FRBの政策と金融危機

利上げの初期、数回は、通常、市場を混乱させることはない。なぜなら金融政策の変更が経済に浸透するまでに約9カ月かかるとされているためである。

投資家が犯す間違いの多くは、最初の数回の利上げによって市場が暴落しなかったため、「今回は違う」と思い込むことであろう。しかし、政策の引き締めは静かに経済を侵食する。最終的には引き締めを無視することは長くは続かないであろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)