3月相場上昇の燃料は!?

2022年はこれまでのところ投資家にとっては厳しいものとなっている。パンデミックの発生に伴い世界的に経済がシャットダウンした2020年3月につけた安値以降、大量の流動性が金融市場を支え、コロナ禍の真っただ中においても相場は上昇を続けていた。

そこにインフレの足音が迫り、利上げが意識されるようになり相場は調整、さらにはウクライナ情勢の緊迫化がのしかかってきた。

過剰流動性を引き締めていこうとする動きが模索される中、ハイテクグロース株を中心に過去2年にわたり高値を更新してきた銘柄の多くが壊滅状態にある。しかし相場はいくつかの潮目の変化に直面しており、3月がその変化の月になるかもしれないいくつかの要因がある。

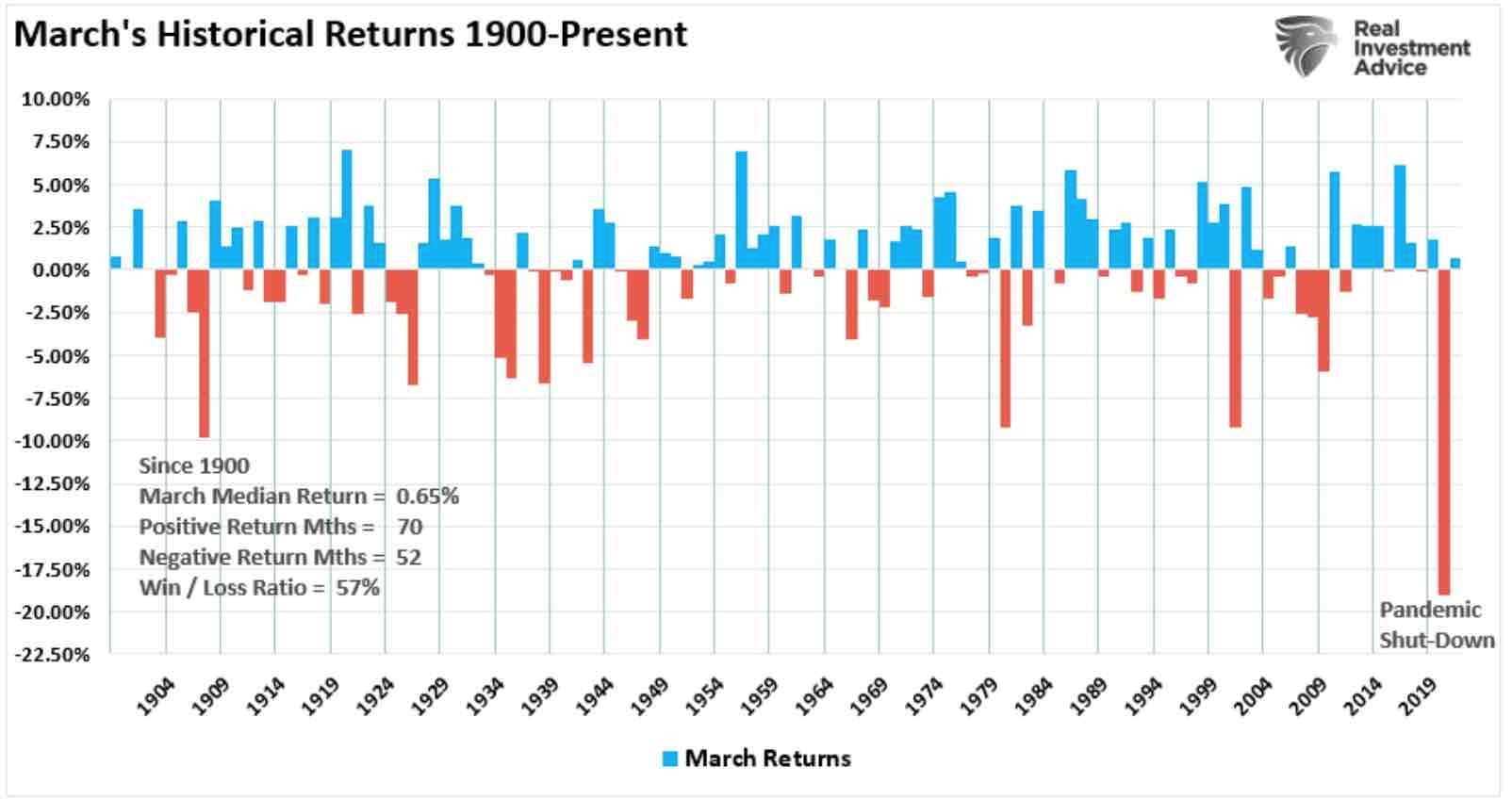

以下は1900年以降の3月の株式市場の騰落を示したものである。パンデミックによる経済シャットダウンにより2020年3月は大幅な下落を経験したが、長い歴史を通じてみると3月の上昇割合は57%と、約6割が上昇するという傾向を示している。

1900年以降の3月のヒストリカルリターン

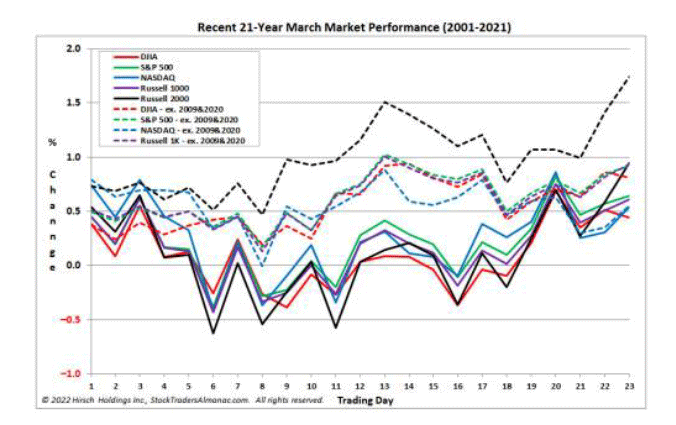

過去21年間の3月相場のパフォーマンス

3月15~16日にFOMC(米連邦公開市場委員会)を控え、市場はどう反応していくのだろうか。直近では地政学的リスクの高まりもあり、タカ派になったFRB(米連邦準備制度理事会)がより「ハト派的」な位置づけに転じれば、市場はポジティブに反応する可能性が想定される。

つまり、1月以降の下落は、FRBがより積極的になる可能性を前にした投資家のポジション取りであった。これらの行動は、金融市場にネガティブなポジションを蓄積させ、適度に急反発するための「燃料」となり得る。

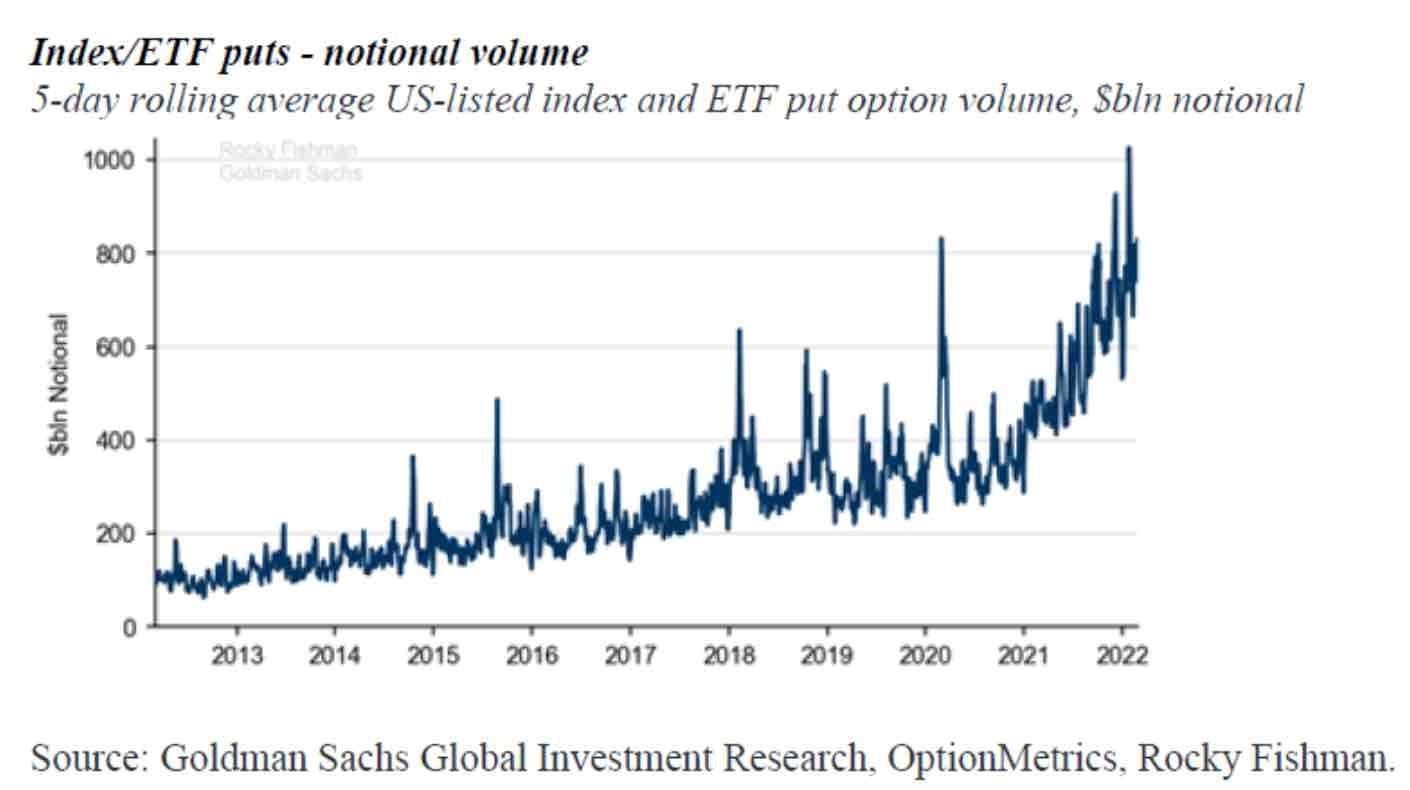

ゴールドマン・サックスのレポートによると、直近においてはかつてないほどの「プットオプション」のポジションが積み上がっていると指摘している。

米国によるターボテーパーや地政学リスクの高まりを背景に投資家が市場の調整に対して適切なヘッジを行ってきた結果である。しかし、これが巻き戻された場合はどうなるのか。

株価指数・ETFのプットポジションの5日平均の推移

この大量のプットの残高も、相場を取り巻く環境がガラリと変わった場合、ポジションが反転し、3月の株価上昇の「燃料」となる一つとなる。

さらに、もう一つ相場の燃料になりそうなのが、2011年以降の相場上昇に大きく貢献してきた企業による「自社株買い」だ。

自社株買いの承認は昨年のペースを上回っており、今後数週間で15~20%増加するとも予想されている。前年は年間を通じて史上最高の自社株買いが実施されたが、今年はまだ3月に入ったところに過ぎないが、すでに昨年の水準に迫る勢いとなっている。

承認された企業の自社株買いの額(単位:10億ドル)

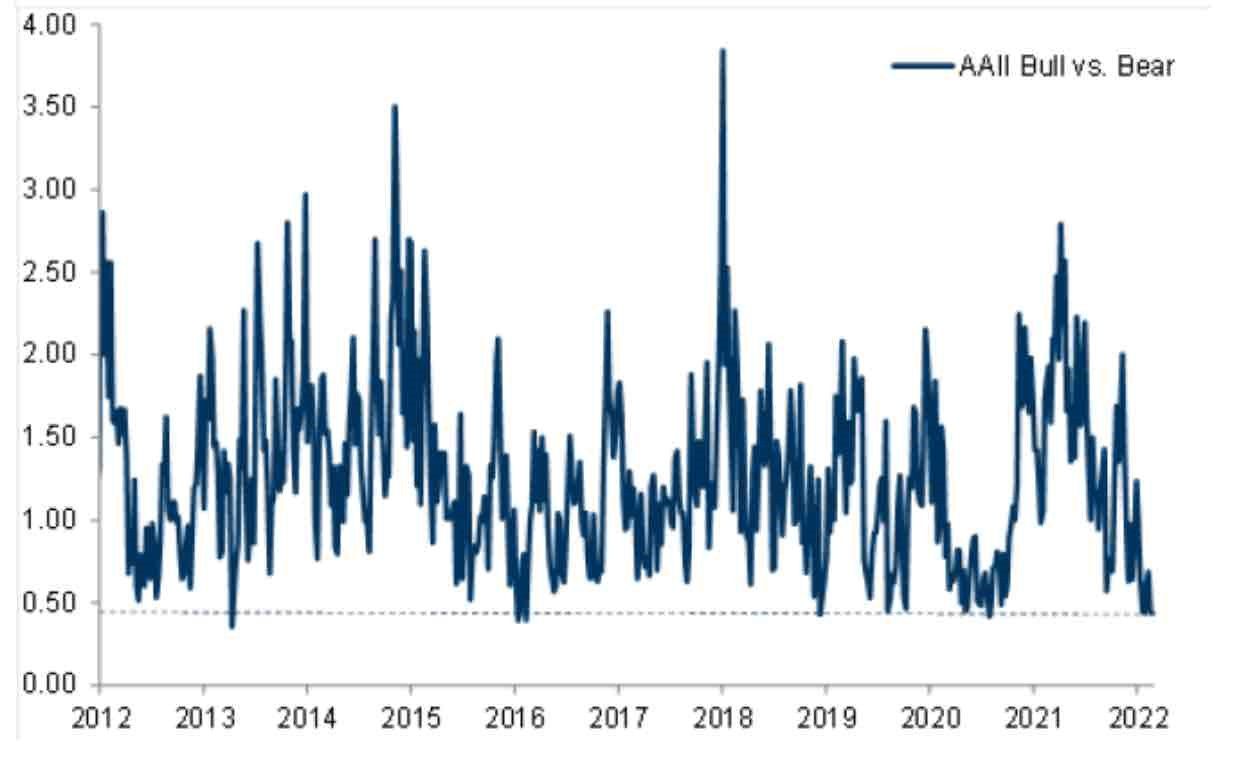

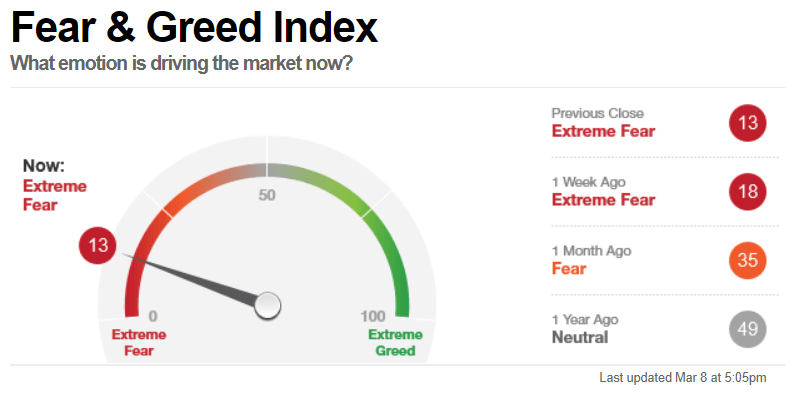

AAII(American Association of Individual Investors)による投資家のセンチメント調査によると、投資家心理は最低水準にまで冷え込んでいる。こうした調査で極端な数字がでたところが反転ポイントになるというのはよくあることだ。

AAIIの投資家センチメント調査

CNNマネーの恐怖と欲望指数

出所:CNNマネー

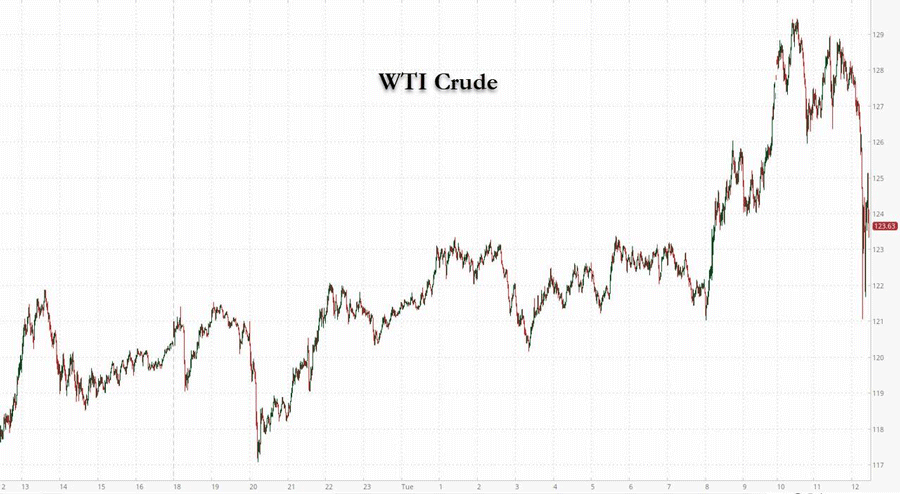

こうした状況の中で、3月9日の日本時間深夜のAM2:00ごろに、「ウクライナがロシアの意向に沿ってNATO(北大西洋条約機構)加盟を主張しない」との報道が伝わった。停戦期待が高まり、リスク回避姿勢が後退する場面があった。

3月9日の日本時間深夜AM2:00~3:00ごろのS&P500先物の動き

3月9日の日本時間深夜AM2:00~3:00ごろのWTI原油の動き

昨日3月9日のロンドン時間からの株のショートカバー(買戻し)による棒上げや商品相場の下落は、この現象の焼き直しである。

ウクライナのゼレンスキーが、「だいぶ前にNATOにはウクライナを受け入れる覚悟がないと理解し、この問題を冷静に考えられるようになった」と、米ABCのインタビューで述べたことから、停戦期待が高まってきているのだという。

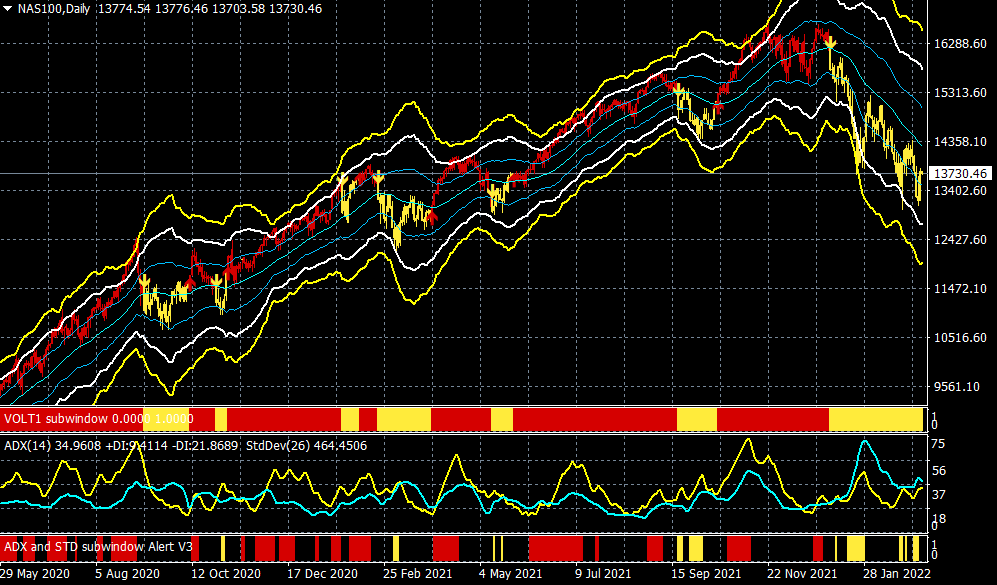

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

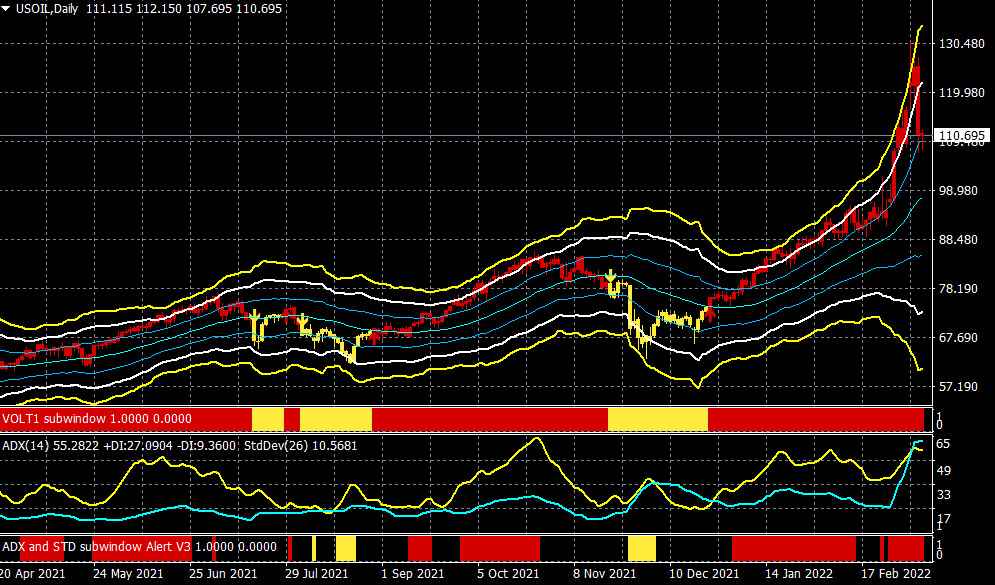

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

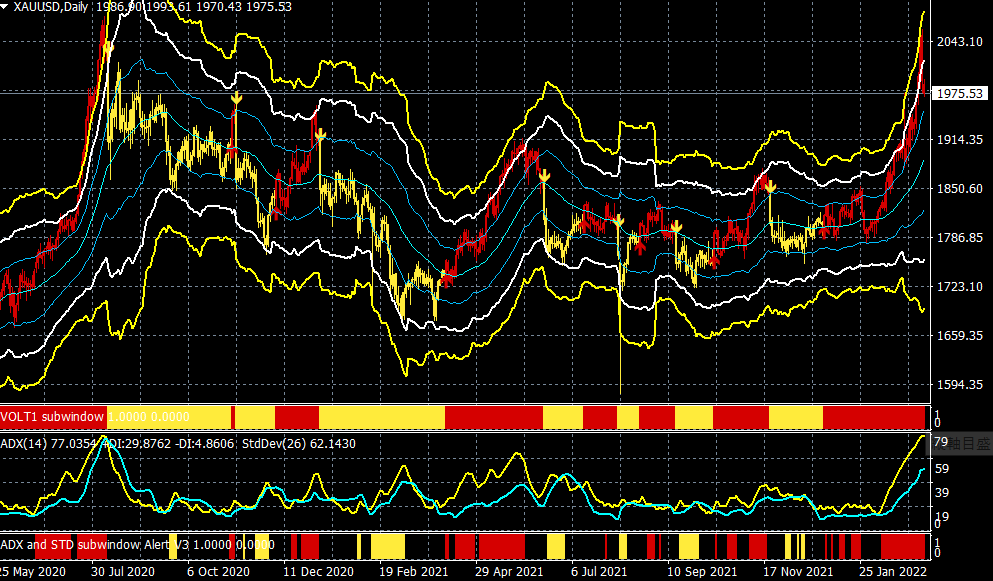

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

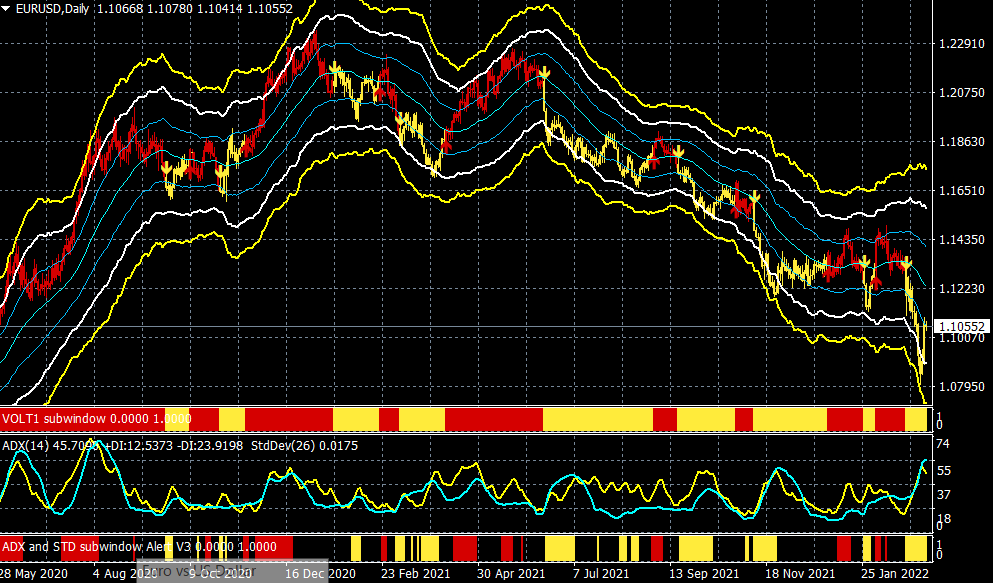

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

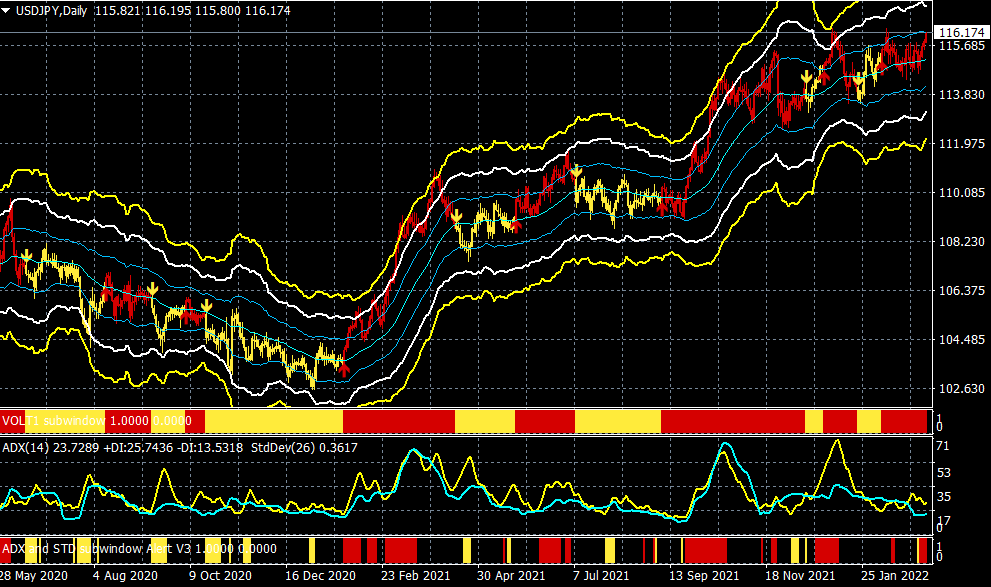

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

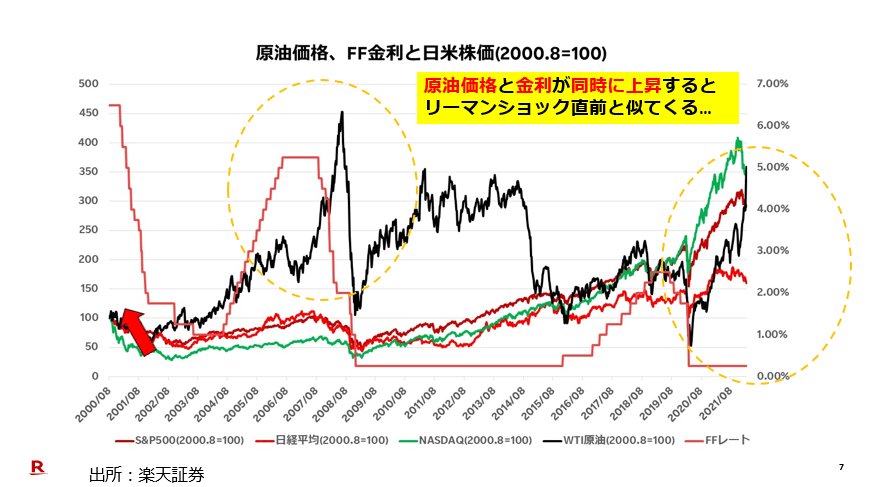

市場の流動性が崩壊しているなかで、相場は乱高下する地合いとなってきている。日経平均の90年代初頭の相場のように、弱気相場というのは激しい暴落と暴騰の繰り返しになりやすい。

本日のブルームバーグの記事『押し目買いで加速した株価急反発、ベテラン運用者は納得せず』に、「戦争やスタグフレーションの懸念で主要株価指数が1日で3%も振り回される時期には慎重になることが最善の方法だ。相場が直近でどちらに振れたとしてもだ」と書いてあった。チップが尽きたら、ゲームは終わりとなる。昨年までの2年間のコロナバブル(MMT)は終わったのである。必ず、ストップロスを置いて、資産管理を徹底されたい。

金融政策のホテルカリフォルニア化によってFRBは既に失敗している!?

2月28日のプロジェクトシンジケートに、モハメド・エラリアンが『連銀の誤り』という文章を寄せている。ECB(欧州中央銀行)やFRBの金融会合に注目が集まっているが、エラリアンは「FRBが過去12カ月間に行ったインフレに関する一連の決定は、次の政策決定も最適とは言えないものになる可能性があることを意味する」と、警鐘を鳴らしている。

以下、その一部を抜粋して要約したものをお伝えしたい。

FRBの進行中のインフレの過ち(おそらく過去最大の過ちの一つとして記憶されるだろう)の最初の段階は、昨年の物価上昇を「一過性」として長引かせ、見過ごしたことに始まる。持続的な高インフレの力学を示す証拠がますます目につくようになったが、FRBはこれらの兆候を繰り返し無視し、特に、企業が決算説明会で次々と表明した警告に耳を傾けることができなかった。

今日においても、当局者はなぜこのような長期の誤りを犯したのか説明しないことで、ひどく傷ついたFRBの信頼回復を妨げている。その理由は、認識の捕捉、焦点のずれ、誤りを認めたくない気持ち、そしてすぐに時代遅れとなり逆効果となった「新しい金融の枠組み」を放棄したくない気持ちの、何らかの組み合わせによるものではないかと私は考えている。

パウエルFRB議長が--ようやく、遅ればせながら--「transitory(一時的)」という言葉を「もう使わないことにする時期だ」と宣言したのは、2021年11月末のことである。しかし、その後にFRBの多面的な失態の第2段階が待っていた。パウエル発言後の政策調整は極めて小幅で、QE(量的緩和)と呼ばれる大規模な資産買い入れプログラムを2022年3月までに完全に終了させると発表するにとどまったのである。

その時こそ、FRBがインフレであることを再認識し、政策説明の適切なコントロールを維持するために2つのことを行うべき時だった。第一に、FRBはなぜこれほどまでにインフレ率の予測を誤ったのか、そして今後予測モデルをどのように調整すれば誤りが少なくなるのかを説明する必要があった。第2に、FRBは重要な初期政策措置を講じ、その後に続く指針を示すべきであった。

そのどちらにも失敗したFRBは、インフレ率が悪化しているときに政策シナリオのコントロールを失い、歴史的な過ちの第三段階に突入したのである。

インフレ率が7.5%と40年ぶりの高水準にあるにもかかわらず、2022年2月の時点でもQE流動性注入を継続していたという事実ほど、FRBが自ら掘った大穴を浮き彫りにしたものはない。驚くべきことに、FRBは行動を起こすべきとの声にもかかわらず、12月と1月の両政策会議でQEの即時停止を拒否していた。

その結果、今日に至る。インフレ率は引き続き上向きで、ロシアのウクライナ侵攻はスタグフレーション・ショックのリスクを増大させる。

出所:モハメド・エラリアン『連銀の誤り』(プロジェクトシンジケート)

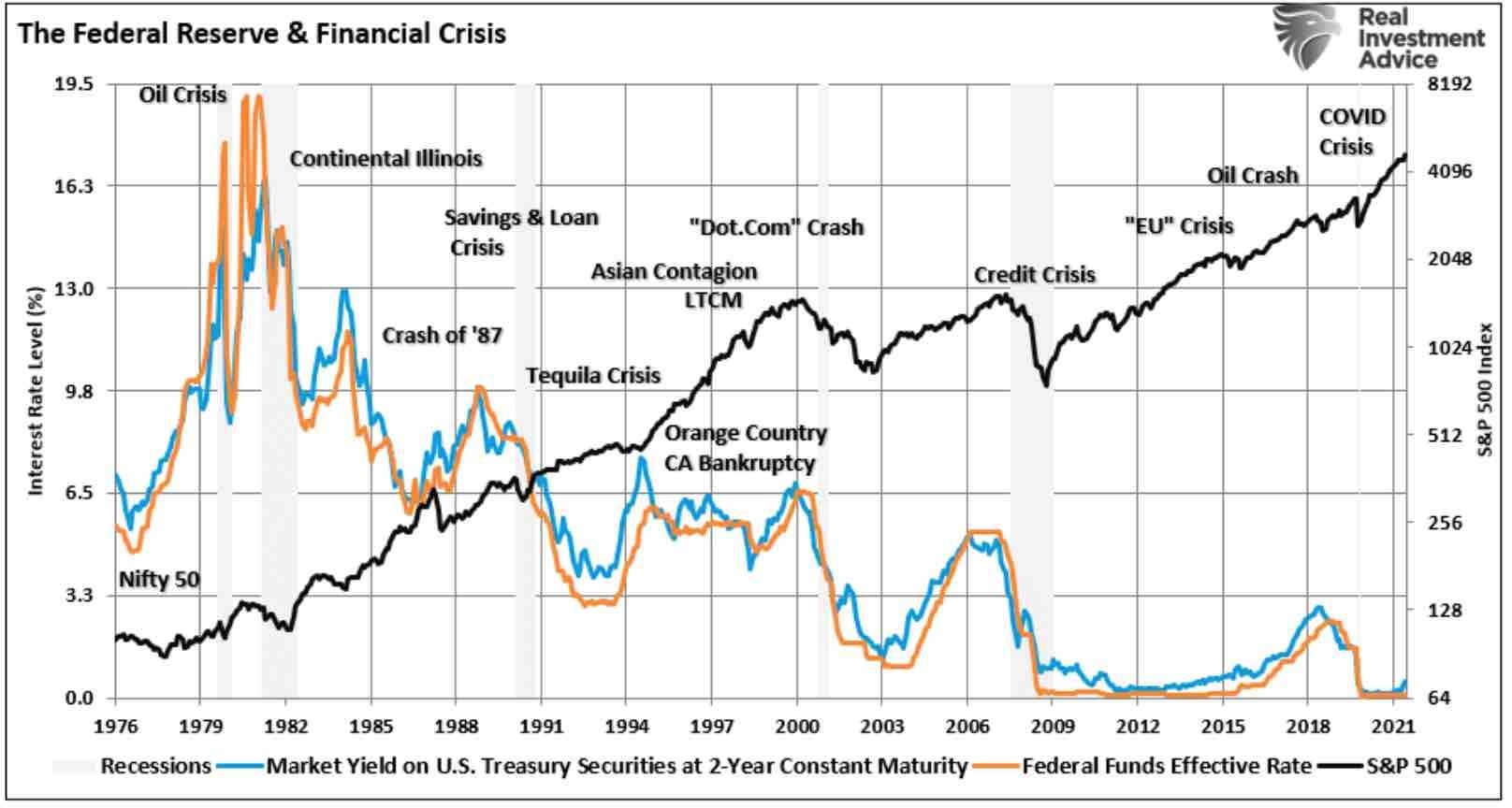

FRBの金融政策は何度も述べているように、足抜けできない状態、すなわち、ホテルカリフォルニア化しているのである。FRBは、いったいこの異常な金融政策をどうやって解消することができると考えているのだろうか? 2008年以降、それができなかった。

2008年以降はできなかったのに、今はどうやってできるのだろうか? 歴史的に見ても、金融政策の正常化に本格的にかじを切るというのは幻想に過ぎないだろう。

「私はFRBもECBも大幅な利上げはできないと思う。大幅に利上げすれば、政府はみんな破綻してしまうからだ。その結果、インフレは加速するだろう」とマーク・ファーバーは述べているが、FRBの金融政策の失敗が経済にダメージを与えてきたことは歴史が明らかにしてくれている。

FRBの政策と金融危機

利上げの初期、数回は、通常、市場を混乱させることはない。なぜなら金融政策の変更が経済に浸透するまでに約9カ月かかるとされているためである。

投資家が犯す間違いの多くは、最初の数回の利上げによって市場が暴落しなかったため、「今回は違う」と思い込むことであろう。しかし、政策の引き締めは静かに経済を侵食する。最終的には引き締めを無視することは長くは続かないであろう。

3月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「資産運用の究極の目的はインフレヘッジである」・「主観による予測より、価格そのものの分析をしてトレンドについていこう」・「土居さんの3月9日のポートフォリオは!?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

3月9日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。