![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

株式投資とインフレの典型的なサイクル

インフレと株式投資の関係については、これ迄色々なことが言われてきた。「企業は実物資産を持っていて、資産の評価額が上がるので、株式投資はインフレへのヘッジになる」とか、「インフレになると金利が上昇するので、インフレは株価の下落材料だ」など、さまざまだ。すっかり間違った言説もあれば、部分的に、あるいは状況によっては正しい意見もあった。

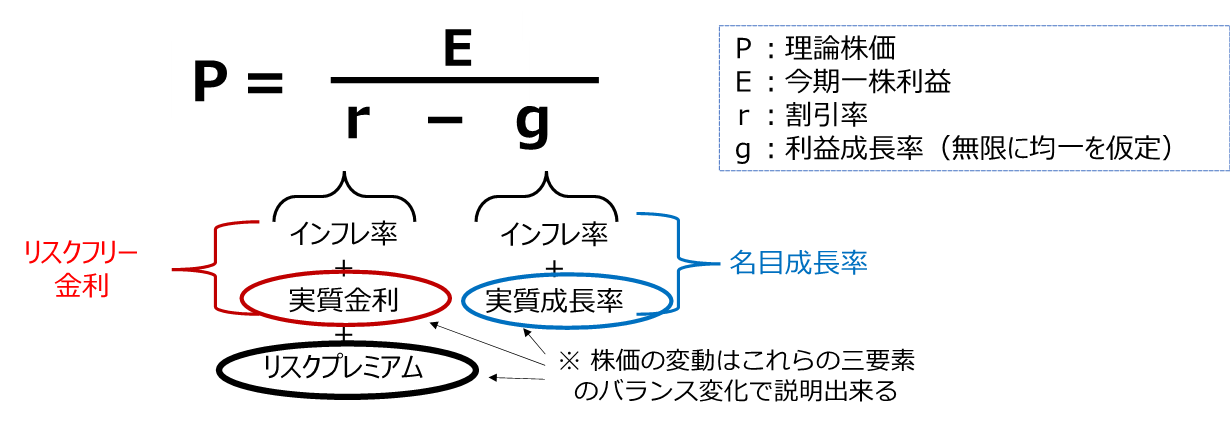

株式投資とインフレの関係について、あらためて整理しておこう。図1は、利益の成長率を均一と考えた場合の理論的な株価形成を説明したものだ。株価を将来の利益の割引現在価値の合計として考えている(導出には高校生の数学の「数列」の「等比級数の和の公式」を使用する)。

(図1)株式の理論価格

割引現在価値を計算する際に使用される割引率は、リスクの無い資産の金利と投資家が株式投資のリスクを負担する際に要求する追加的なリターンである「リスクプレミアム」が含まれていると考えられる。

例えば、インフレ率が0%、実質金利が1%、利益の実質成長率が2%、リスクプレミアムが6%で、今期の予想一株利益が100円の株式の理論価格は、2,000円だ(理論株価=100/{(0+0.01+0.06)-(0+0.02)}=100/0.05=2,000)。

仮に、インフレ率が上昇した場合、企業の利益成長率も上昇するが、同じだけリスクフリー金利が上昇するなら、現在の株価に変化はなく、将来の期待リターンはインフレ率の上昇分だけ上昇し、投資家はこれまでと同じリスクプレミアムを得られるはずだということになる。

全てを網羅する訳ではないが、投資家として知っておきたい原則を幾つか挙げておこう。

(1)実質金利の低下(上昇)は株価の上昇(下落)をもたらす

投資家として第一に知っておきたいのは、他の条件を一定とした場合に、実質金利が変化することの影響だ。金融政策の変化によって実質金利が変化すると、株式のような資産の価格は直接的な影響を受ける。

金融緩和は株価の上昇要因だし、金融引き締めは株価の下落要因だ。

インフレを抑えるための金融引き締めでは実質金利を上げていくことになるので、株価は下落しやすい。「利上げ何度目で下落」というはっきりした法則がある訳ではないが、利上げ局面には注意が必要だ。

典型的には、金融緩和(=実質金利低下)→株価上昇→好景気→インフレ→金融引き締め(=実質金利上昇)→株価下落→不景気→デフレ→次の金融緩和、…といったサイクルが繰り返される。

尚、金利に0%よりも引き下げることが難しいという事情を考えると、実質金利を引き下げることに制約が生じるデフレは、経済政策を考える上でも、投資を考える上でも極めて不都合である。

(2)▲実質金利>▲実質成長率の場合株価は下落する(▲は変化の意味)

大まかに「金融緩和は株価上昇、金融引き締めは株価下落」という原則は意識しておいていいが、実質金利が上昇しても直ちに株価下落が起こる訳ではない。

株価のサイクルを時計の時刻に譬えるなら、11時くらいの局面では、景気が良く企業の(理論株価では「長期的な」)利益成長率がより高く見えているので、まだ株価は下落しない。ブル相場の最終局面の株価上昇は、しばしば大幅なので、「早売りは損な場合がある」と覚えておこう。

(3)▲実質金利<▲実質成長率の場合株価は上昇する

上記の逆に、実質金利が予想実質成長率の下落幅を超えて下がると、株価は底入れする。

「典型的には○○ショック」といった、金融システムに不安が生じかねない状況では、中央銀行が実質金利を急激に引き下げる場合が多い(時計の時刻だと4時から5時の局面だ)。

金融緩和局面に入ってから持ち株を売ると、いわゆる「底を売る」投資行動になる可能性が大きい。追加投資のチャンスを探すことができるような、財務状態・心理状態であることが望ましい。

(4)リスクプレミアムは投資家心理で変化するが、平均回帰に期待していい

「バブル」では株式リスクの過小評価で投資家の要求するリスクプレミアムが縮小し、逆に「ショック」では、恐怖の心理からリスクプレミアムの拡大が同時に起こっている可能性が大きい。

リスクプレミアムがどう形成されるか、どのように動くかについて、実用的に有用な理論がある訳ではないが、上下いずれにしても極端な変化の後は「緩やかに平均回帰する」と期待していい場合が多いように思う。

特に、リスクプレミアムの拡大期は投資のチャンスになるので、「今、リスクプレミアムはどうなっているだろうか?」と考える癖をつけておくといい。

(5)株価の変化が終わるとインフレ率分だけ期待リターンが上昇する

「実質金利」、「実質成長率」、「リスクプレミアム」の変化に伴う株価の変化が終わると、その時点の株価からの株式の期待リターンは、新しいインフレ率に実質金利とリスクプレミアムを乗せたものになると考えられる。

つまり、株式投資の長期的なリターンとしては、リスクフリー資産への投資にリスクプレミアムを乗せたものが期待できるということだ。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)