久しぶりに話題になる「インフレ」

久しぶりに「インフレ」が大きな話題になっている。本稿を執筆している2022年2月時点では、米国の消費者物価指数(2022年1月)の前年同月比上昇率が7.5%に達し、内外の市場関係者の間では、FRB(米国連邦準備制度理事会)が今後インフレ抑制のために金融政策を引き締めに転換することが予想されている。

一方、日本の物価上昇率(2022年1月)は、消費者物価指数は前年同月比0.2%に過ぎないが、主に輸入物価の上昇を背景に企業物価指数は前年同月比8.6%の伸びになっている。経験的には、消費者物価は、数ヶ月遅れて企業物価の影響を受けることが多いので、日本でも消費者物価レベルで「インフレ」と呼べる状況が現れてもおかしくない。

もともと、投資の世界ではインフレはよく話題に上るテーマだ。金融業界が運用商品をセールスする場合に利用する、言わば二大商材は「老後不安」と「インフレ」であり、「将来のインフレに備えるために、リスクを取った資産運用を行いましょう」(注:リスクを取る商品の方が手数料を大きくしやすい)と勧めることが多かった。しかし、1990年代の終わり頃から日本のインフレ率は概ねゼロないし若干のマイナスであり、「デフレからの脱却」が大きなテーマになる状況で、金融商品マーケティングにあって「インフレ・リスク」の登場頻度は減っていた。

他方、2019年に話題を呼んだ「老後2,000万円問題」などをきっかけに、運用商品のセールスでは老後に備えた資産形成の必要性が専ら強調されてきた。

しかし、現在、投資家は、少なくとも米国をはじめとする外国のインフレについて考慮しなければならないし、日本についてもインフレの可能性について意識する必要が出て来たように思われる。

株式投資とインフレの典型的なサイクル

インフレと株式投資の関係については、これ迄色々なことが言われてきた。「企業は実物資産を持っていて、資産の評価額が上がるので、株式投資はインフレへのヘッジになる」とか、「インフレになると金利が上昇するので、インフレは株価の下落材料だ」など、さまざまだ。すっかり間違った言説もあれば、部分的に、あるいは状況によっては正しい意見もあった。

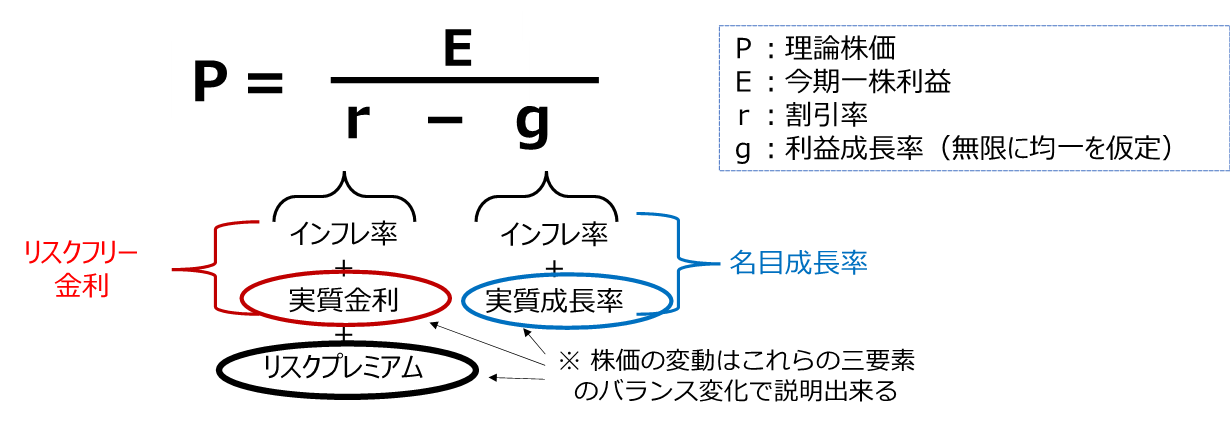

株式投資とインフレの関係について、あらためて整理しておこう。図1は、利益の成長率を均一と考えた場合の理論的な株価形成を説明したものだ。株価を将来の利益の割引現在価値の合計として考えている(導出には高校生の数学の「数列」の「等比級数の和の公式」を使用する)。

(図1)株式の理論価格

割引現在価値を計算する際に使用される割引率は、リスクの無い資産の金利と投資家が株式投資のリスクを負担する際に要求する追加的なリターンである「リスクプレミアム」が含まれていると考えられる。

例えば、インフレ率が0%、実質金利が1%、利益の実質成長率が2%、リスクプレミアムが6%で、今期の予想一株利益が100円の株式の理論価格は、2,000円だ(理論株価=100/{(0+0.01+0.06)-(0+0.02)}=100/0.05=2,000)。

仮に、インフレ率が上昇した場合、企業の利益成長率も上昇するが、同じだけリスクフリー金利が上昇するなら、現在の株価に変化はなく、将来の期待リターンはインフレ率の上昇分だけ上昇し、投資家はこれまでと同じリスクプレミアムを得られるはずだということになる。

全てを網羅する訳ではないが、投資家として知っておきたい原則を幾つか挙げておこう。

(1)実質金利の低下(上昇)は株価の上昇(下落)をもたらす

投資家として第一に知っておきたいのは、他の条件を一定とした場合に、実質金利が変化することの影響だ。金融政策の変化によって実質金利が変化すると、株式のような資産の価格は直接的な影響を受ける。

金融緩和は株価の上昇要因だし、金融引き締めは株価の下落要因だ。

インフレを抑えるための金融引き締めでは実質金利を上げていくことになるので、株価は下落しやすい。「利上げ何度目で下落」というはっきりした法則がある訳ではないが、利上げ局面には注意が必要だ。

典型的には、金融緩和(=実質金利低下)→株価上昇→好景気→インフレ→金融引き締め(=実質金利上昇)→株価下落→不景気→デフレ→次の金融緩和、…といったサイクルが繰り返される。

尚、金利に0%よりも引き下げることが難しいという事情を考えると、実質金利を引き下げることに制約が生じるデフレは、経済政策を考える上でも、投資を考える上でも極めて不都合である。

(2)▲実質金利>▲実質成長率の場合株価は下落する(▲は変化の意味)

大まかに「金融緩和は株価上昇、金融引き締めは株価下落」という原則は意識しておいていいが、実質金利が上昇しても直ちに株価下落が起こる訳ではない。

株価のサイクルを時計の時刻に譬えるなら、11時くらいの局面では、景気が良く企業の(理論株価では「長期的な」)利益成長率がより高く見えているので、まだ株価は下落しない。ブル相場の最終局面の株価上昇は、しばしば大幅なので、「早売りは損な場合がある」と覚えておこう。

(3)▲実質金利<▲実質成長率の場合株価は上昇する

上記の逆に、実質金利が予想実質成長率の下落幅を超えて下がると、株価は底入れする。

「典型的には○○ショック」といった、金融システムに不安が生じかねない状況では、中央銀行が実質金利を急激に引き下げる場合が多い(時計の時刻だと4時から5時の局面だ)。

金融緩和局面に入ってから持ち株を売ると、いわゆる「底を売る」投資行動になる可能性が大きい。追加投資のチャンスを探すことができるような、財務状態・心理状態であることが望ましい。

(4)リスクプレミアムは投資家心理で変化するが、平均回帰に期待していい

「バブル」では株式リスクの過小評価で投資家の要求するリスクプレミアムが縮小し、逆に「ショック」では、恐怖の心理からリスクプレミアムの拡大が同時に起こっている可能性が大きい。

リスクプレミアムがどう形成されるか、どのように動くかについて、実用的に有用な理論がある訳ではないが、上下いずれにしても極端な変化の後は「緩やかに平均回帰する」と期待していい場合が多いように思う。

特に、リスクプレミアムの拡大期は投資のチャンスになるので、「今、リスクプレミアムはどうなっているだろうか?」と考える癖をつけておくといい。

(5)株価の変化が終わるとインフレ率分だけ期待リターンが上昇する

「実質金利」、「実質成長率」、「リスクプレミアム」の変化に伴う株価の変化が終わると、その時点の株価からの株式の期待リターンは、新しいインフレ率に実質金利とリスクプレミアムを乗せたものになると考えられる。

つまり、株式投資の長期的なリターンとしては、リスクフリー資産への投資にリスクプレミアムを乗せたものが期待できるということだ。

コストプッシュとディマンドプル

さて、高校の政治経済の授業を覚えている読者は、インフレには、「コストプッシュ・インフレ」と「ディマンドプル・インフレ」の二種類があったことをご記憶だろう。

しばし、印象論を許して貰おう。

米国のインフレは、原油などのエネルギー価格や賃金の上昇が企業のコストを引き上げていてこれが価格に転嫁されるコストプッシュ・インフレと、コロナ対策の金融緩和及び財政支出の拡大がもたらした需要の拡大がもたらしたディマンドプル・インフレの両方が起こっているように見える。

また、日本が今後直面しそうなインフレは、エネルギーなどの輸入物価の高騰が川下に波及するコストプッシュ・インフレであるように思える。

コストプッシュ・インフレは、企業がコストを製品価格に十分転嫁できている場合、先の株価の理論式の分子になる一株利益(E)を損なわないが、製品価格への転嫁が十分行えない場合には企業の利益を圧迫する。

日本の場合、直ちに金融引き締めは行わないと想定されるが、たぶん世界一値上げに厳しい消費者の行動を意識して企業が値上げに慎重であるため、企業の利益が圧迫されることが心配だ。日本の物価形成は些か特殊であることは、覚えておくべきだろう(注:日本の物価形成の特殊性については、渡辺努「物価とは何か」講談社、が大変詳しく、且つ面白いので一読をお勧めする)。

一方、コストの価格転嫁が日本よりも容易な米国については、ディマンドプルだけでなく、コストプッシュ要因によるインフレ率までFRBが金融引き締めで抑制しようとした場合に、金融の引き締めすぎによって資産価格が大幅に下落する可能性が少々心配だ。

実は、一見自然に見えるコストプッシュ・インフレは、その発生と継続のメカニズムが案外自明ではない。例えば、エネルギーの供給が不足して値上がりしたとした時に、消費者の予算の制約を考えると、他の財に回す資金が不足して、他の財の需要が落ち込んで価格が下落するので、消費者物価指数に代表されるような「物価全般」が上昇するのか否かは、「需要と供給で物価が決まる」という理論では説明しにくい。

現実には、それぞれの財の物価にも消費量にもある種の粘着性があり、また消費者も貯蓄を減らす(或いは、取り崩す)ことが可能なので、「原油等の価格上昇で物価はある程度上昇するだろう」と考えることに無理はないと思われるが、日本の消費者は実質的に貧しくなりながら今後来るかも知れない物価上昇を耐えることになりそうだ。適切な経済政策は、貧しくなっている経済に対して金融を引き締めてインフレを抑え込もうとすることではなく、経済的困窮者に対する財政的なサポートを厚くすることだろう。

本連載は、その時々の、相場を予想したり、経済政策について意見を述べたりすることを目的としていないが、米国における金融引き締めすぎの可能性と資産価格の大幅下落の可能性、日本で一時的に「2%」のインフレ目標を超えた場合に金融政策の転換(金融緩和→金融引き締め)が起こることの2点を「心配」としてあげておく。

今時点で投資家はどうしたらいいか?

インフレという目新しい材料に対して、投資家は現在どうしたらいいのだろうか。

大まかには、三つの態度が考えられる。

先ず、先の原則(5)を思い出そう。現在の株価に、前記の(1)〜(4)の要素が既に織り込まれているとすると、現在の株価の状態で株式を持っているなら、新しいインフレ率を反映したリスクフリー金利にリスクプレミアムを乗せたリターンが期待出来るはずだ。

市場が常に正しいとは限らないが、「市場よりも、自分の方が正しく今後を予測できる」と考えることには、それが誰であっても無理が伴う。「上げ相場にも、下げ相場にも、全て付き合いながら、長期的にリスクプレミアムを享受する」というくらいに考えて、適切な大きさのリスクを持ち続ける「長期バイ・アンド・ホールド」は、多くの投資家に勧めることが出来る立派な方針だ。

率直に言って、株価の下落を読んでリスク・ポジションを落として、株価下落後に投資し直してパフォーマンスを改善することは、プロの投資家にも難しい。

一方、そうは言っても、前記の(1)〜(4)の原則があることと、金融政策と経済・市場との関係に循環性があることを考えると、「少しだけ」ポジションを調整してみるアプローチを取りたい人もいるだろう。率直に言って、筆者自身が自由に自分の資産を運用できる個人投資家であれば、多少のポジション調整を行いそうだ(注:現在は「自由な投資家」ではない)。もっとも、最大で通常ポジションの2割程度までのリスク資産投資額増減を調整率の限界とするだろう。「自分を信用する程度(同時に疑う程度でもある)」をポートフォリオに反映する方法は複雑なので説明には踏み込まないが、大きな調整は出来ないのが普通だと心得ておきたい。

もう一つの態度は、リスクプレミアムの急拡大、つまりパニック売りが起こるような事象を待つことだ。リーマンショックの後のような状況が起これば、追加投資を行うチャンスだ。

一方、心配なのは、特に日本における金融政策転換の可能性だ。前述のように、エネルギーなどの輸入物価の上昇は日本経済を窮乏化させる要因なので、インフレ率が一時的に「2%」を超えても、金融引き締めに転ずることは不適切だが、こうした状況を奇貨として金融政策が引き締め方向に見直される可能性がゼロではない。

また、来年の春には日本銀行の正副総裁3人が任期を迎えて、新しい正副総裁が選ばれる。日銀の政策委員の人事は、金融政策の将来を示唆する一種の「フォワード・ガイダンス」であり、経済と市場に中長期的な影響を及ぼす。日銀の金融政策が引き締めに転ずる場合には、どんよりとした将来が待っていそうで何とも憂鬱だが、金融政策の行方には注意したい。

現時点で筆者は、日本株は、株価が割高ではない点で相対的に魅力的だと思うが、金融政策の変更リスクを考えると心配な面がある。

再び、筆者が自由な個人投資家なら、世界株のファンドを自分にとって適正なリスク量だけ保有しつつ、特に米国の金融引き締めの過程で起こるかも知れないパニック売りのチャンスを待つだろう(注:この方針が適切であることについて、筆者は責任を持たない。読者自身の投資は、ご自身の判断で行われたい)。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。